Combien mettre de côté par mois ?

D'après l'INSEE, sur le troisième trimestre 2025, un ménage épargne en moyenne 18,4% de ses revenus. C'est le pourcentage que vous devriez être capable d'atteindre si vous souhaitez être dans la norme. Toutefois, cette réponse n'est pas universelle et dépend de nombreux facteurs. C'est en fonction de vos revenus et surtout de vos dépenses que vous allez pouvoir économiser et mettre de côté tous les mois. On vous aiguille autour des différentes questions essentielles pour réussir à comprendre combien vous pouvez épargner tous les mois.

Dans cet article :

- Pourquoi économiser et mettre de côté chaque mois ?

- Les différents types d'épargnes et d'investisseurs

- Épargner en fonction de ses revenus

- Comment épargner 20% de son salaire ?

Pourquoi faut-il mettre de côté tous les mois ?

10€, 100€, 500€ ou peut-être même 1 000€ par mois ?

Qu'importe le montant ! Avant toute chose, vous devez répondre à la question à la fois la plus simple et la plus compliquée du monde : "pourquoi épargner ?"

C'est sans doute une interrogation à laquelle vous ne pensez probablement pas lorsque vous décidez de mettre de l'argent de côté tous les mois.

Depuis votre tendre enfance vous avez souvent entendu vos parents ou vos grands-parents vous répéter inlassablement de "mettre de l'argent de côté".

Et vous les avez écoutés ! Bravo.

Maintenant que vous n'êtes plus un enfant vous devriez être en mesure de comprendre dans quel but vous sécurisez une partie de vos revenus en épargnant tous les mois.

Allez, on va vous aider en effectuant un tour d'horizon des raisons principales poussant les individus à économiser tous les mois.

Envie d'économiser de l'argent simplement sans vous prendre la tête ? Découvrez le défi des 5 euros.

Épargner mensuellement pour disposer d'une épargne de précaution

Grosses dépenses imprévues, problèmes de santé, pertes de vos revenus principaux... Un besoin urgent de liquidités peut survenir à n'importe quel moment et il vaut mieux être préparé.

Avoir une épargne de précaution avec quelques milliers d'euros de côté ne vous sera jamais préjudiciable, au contraire ! Votre épargne vous permettra de faire face en cas de coup dur.

Il est commun d'admettre qu'il faudrait avoir de côté de quoi vivre au moins 6 mois (idéalement 1 an) si jamais vous perdez l'intégralité de vos revenus.

Épargner pour réaliser un projet futur

Quand on parle de projet futur, on parle généralement d'achat immobilier, ce qui va constituer une somme non-négligeable, que vous devez anticiper plusieurs années en amont.

Combien faut-il économiser par mois pour acheter une maison ?

Mais il peut aussi s'agir de l'achat d'une nouvelle voiture, d'un grand voyage, du financement des études de vos enfants... Bref, les raisons ne manquent pas dans la vie pour sortir une importante somme d'argent et vous pourriez être ravis d'avoir tout ou partie de cette somme de côté.

Père riche père pauvre - Robert Kiyosaki

"Père riche père pauvre brise le mythe selon lequel il faut gagner beaucoup d'argent pour devenir riche."

"Tout ce qu'il faut savoir pour devenir libre financièrement."

Effectuons le test ensemble ! On vous a préparé un petit quizz de 10 questions (noté sur 30pts) pour déterminer si vous êtes déjà un bon épargnant. 😉

Épargner tous les mois pour préparer sa retraite

Ce n'est plus un secret : le remboursement de la dette s'alourdit année après année et le versement des retraites par l'État a un avenir plus que douteux.

Les retraités ont de plus en plus de mal à subvenir à leurs besoins, les pensions sont faibles et s'amenuisent au fil du temps.

Combinée à l'inflation, vous comprenez bien que mettre de côté tout au long de sa vie est une astuce qui va vous permettre de partir à la retraite plus tôt.

Lisez notre article dédié : Combien économiser pour sa retraite ?

Épargner chaque mois pour avoir du capital à transmettre à ses héritiers

Des enfants, des parents ou des proches qui vous sont chers : en cas de décès vous avez forcément des personnes que vous ne souhaitez pas laisser dans le besoin.

Épargner de façon régulière vous permettra de protéger ces proches en cas de départ brutal.

Maintenant que vous connaissez les raisons principales d'une épargne mensuelle, voyons à présent quels sont les différents types d'épargne et d'investisseurs existants.

1an après : le robo-advisor fait toujours le boulot !

— Jowi (@Jowi281194) October 29, 2025

Quasi 9% de rendement sans se prendre la tête.

Une répartition qui change peu.

Note : l’été a été agité je suis tombé à 1% de rendement 😅 https://t.co/xZmSzZycoo pic.twitter.com/nVGq0KzVXI

Je publie régulièrement sur X à propos d'épargne, d'économie et de finances !

Les différents types d'épargne et d'investisseurs : combien faut-il épargner ?

Les différents types d'épargnes

En fonction de votre situation et de vos projets vous pouvez catégoriser très simplement la raison de votre épargne.

On distingue généralement trois types d'épargne :

- L'épargne de précaution, pour faire face à un imprévu

- L'épargne de projet, pour financer une dépense importante

- L'épargne de placement, pour faire fructifier et rentabiliser son épargne

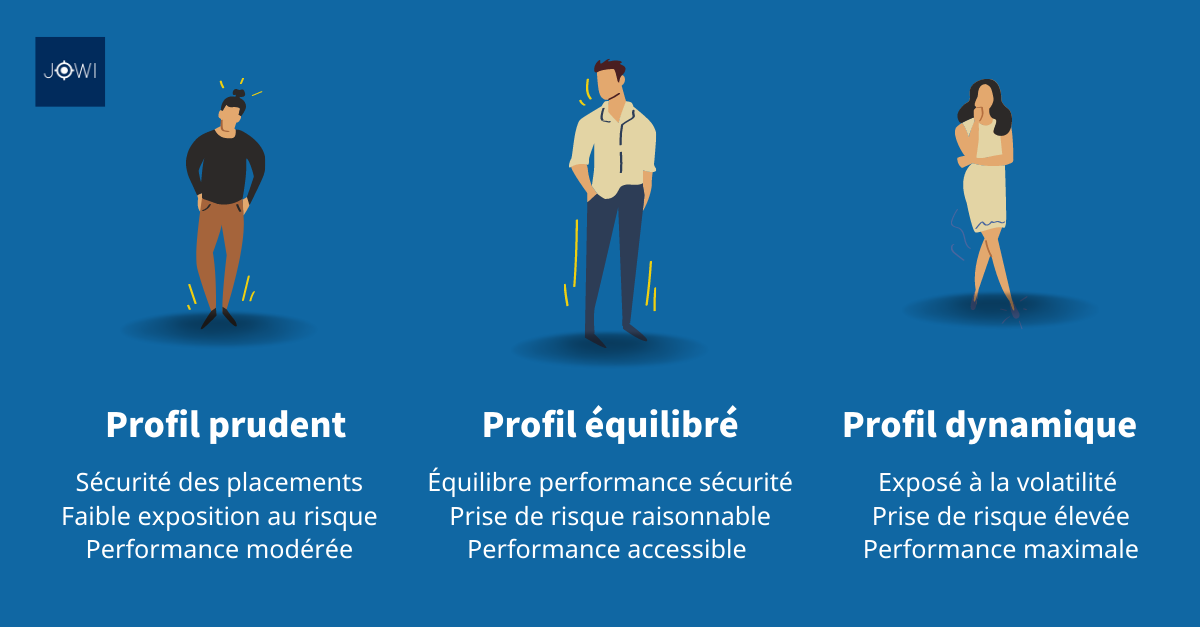

Quels sont les différents types d'investisseurs ?

Vous ne savez pas quel type d'investisseur vous êtes ? Pas de panique, voici les principaux types :

L'investisseur au profil prudent

La majeure partie de son budget est consacré à la précaution.

Il privilégie la sécurité de ses placements avec une faible exposition au risque, le plus souvent via des livrets bancaires aux taux d’intérêts faibles (livret A, livret jeune, livret bleu…). En conséquence, il accepte une performance modérée de son épargne.

L'investisseur au profil équilibré

Il est équilibré entre performance et sécurité. Le profil équilibré souhaite une performance de son épargne accessible avec une prise de risque qui reste raisonnable. Il investit dans différents placements plus ou moins risqués (immobilier, plan épargne en actions...)

L'investisseur au profil dynamique

Il recherche une forte valorisation de son capital et il est prêt à accepter une prise de risque liée à une volatilité conséquente. De ce fait, il privilégie les placements les plus risqués : investissement dans les crypto-monnaies, construction d'un PEA qui rapporte...

Accordez votre type d'épargne avec votre profil d'investisseur !

Vous avez dû remarquer quelques similitudes entre les types d'épargne et les profils d'investisseurs n'est-ce pas ?

De prime abord on aurait tendance à les assembler ainsi :

- Investisseur au profil prudent -> épargne de précaution

- Investisseur au profil équilibré -> épargne de projet

- Investisseur au profil dynamique -> épargne de placement

Même si cette sélection a du sens, elle peut s'avérer être contre-intuitive si vous ne poussez pas la réflexion jusqu'au bout.

On s'explique.

Vous vous sentez l'âme du loup de Wall Street et prêt à prendre tous les risques pour maximiser la rentabilité de votre épargne. Ainsi, vous vous considérez donc comme un investisseur au profil dynamique.

Très bien, mais rappelez-vous la toute première question que nous nous sommes posée au début de l'article : "pourquoi épargner ?" autrement dit : à terme, quel en est l'objectif ?

Vous aviez prévu d'épargner et de mettre de côté 10 000 euros pour vous constituer un apport en vue de l'acquisition de votre premier bien immobilier.

Une épargne de placement (donc risquée) vous permettrait sans doute d'atteindre ces 10 000 euros le plus rapidement possible...

Dans le meilleur des mondes.

Dans un monde sans risques.

Et ce monde n'existe pas !

Acquérir un bien immobilier est un énorme investissement avec des conséquences douloureuses si vous gérez mal l'aspect financier.

Mieux vaut ne pas tenter le diable dans ce genre de situation non ? Restez raisonnable et adaptez votre profil d'investisseur à ce cas de figure pour être certain de boucler ce projet.

Et dans un autre cas de figure ?

Tenez vous-en à l'essence même de votre projet et à vos objectifs ! Pour chaque projet définissez avec exactitude sa nature pour être certain d'activer le bon profil d'investisseur en vous et de sélectionner le bon type d'épargne.

Combien épargner chaque mois en fonction de ses revenus ?

Ne vous y trompez pas, dans cette question le mot le plus important n'est pas combien mais la conjugaison de verbe "pouvez".

Ce qui est intéressant de déterminer c'est votre capacité à épargner. Vous l'avez compris, cela va dépendre de plusieurs facteurs.

Calculez vos revenus... mais surtout vos dépenses

"Pour savoir combien je peux mettre de côté il faut que je sache combien je gagne."

C'est vrai. Vos revenus vont déterminer votre faculté à épargner.

Mais attardons-nous une minute avec un exemple basique.

Corentin, Sylvie, Clément et Jeanne gagnent respectivement un montant de 500, 2 500, 5 000 et 10 000 euros de salaire par mois. Convenez que leurs horizons d'épargne seront totalement différents.

Mais vous n'avez qu'une partie de l'équation si vous ne pensez qu'au facteur revenus. Le second facteur c'est les dépenses. Bien qu'il soit cité en second, Le facteur dépenses est en réalité le plus important des deux !

Corentin dépense 300 euros par mois, Sylvie 1 000, Clément 2 000 et Jeanne 9 000. Au bout du compte, qui de ces 4 personnes aura la meilleure capacité d'épargne ?

- Corentin : 500 - 300 = 200 euros

- Sylvie : 2 500 - 1 000 = 1 500 euros

- Clément : 5 000 - 2 000 = 3 000 euros

- Jeanne : 10 000 - 9 000 = 1 000 euros

En prenant en compte ce deuxième facteur, on se rend bien compte que Jeanne, avec son salaire mensuel de 10 000 euros n'est finalement que la 3ème de la liste avec la meilleure capacité d'épargne une fois que l'on a déduit ses dépenses de ses revenus.

Dépenses et carte bancaire : comment faire la différence entre une carte de crédit et une carte de débit ?

Combien économiser par mois ? Faites le calcul

À vous de jouer ! La première partie est facile : déterminez vos revenus. La seconde est un peu plus fastidieuse : additionnez toutes vos sorties d'argent (charges fixes + variables) pour avoir une idée de votre capacité d'épargne mensuelle.

Voici la liste (non-exhaustive) des dépenses et charges courantes que vous devrez déduire de vos revenus :

- Logement : loyer, prêt immobilier, électricité/gaz/eau

- Abonnements : téléphone et internet

- Frais de transports : essence, transports en commun

- Assurances : habitation, véhicule, scolaire

- Crédits en cours : immobilier, automobile, crédit à la consommation

- Taxes & impôts : habitation, impôts locaux

- Dépenses familiales : budget alimentaire, vestimentaire, frais de cantine

- Enfin, le plus important et le plus variable : les vacances et les loisirs !

Quel est le montant d'une bonne épargne mensuelle ?

Maintenant que vous savez combien vous pouvez épargner tous les mois, vérifiez si vous correspondez aux "standards traditionnels", en fonction de vos revenus.

La plupart des conseillers bancaires s'accordent sur un montant (exprimé en pourcentage) de vos revenus à mettre de côté :

- Si votre salaire mensuel est inférieur à 1 000 euros, vous devez épargner 5% de vos revenus.

- Si votre salaire mensuel est entre 1 000 et 1 500 euros, vous devez épargner 10% de vos revenus.

- Si votre salaire mensuel est entre 1 500 et 2 000 euros, vous devez épargner 15% de vos revenus.

- Si votre salaire mensuel est entre 2 000 et 3 000 euros, vous devez épargner 30% de vos revenus.

- Si votre salaire mensuel est supérieur à 3 000 euros, vous devez épargner 35% de vos revenus.

NB : le revenu moyen d’un français est de 2238€ net.

Alors ? Êtes-vous proche de ses recommandations ou au contraire très éloigné ? Est-ce que cela vous semble possible de vous en rapprocher ?

Notez bien que l'on parle ici d'un taux d'épargne idéal, bien entendu les besoins de chacun feront varier ce taux de quelques (ou beaucoup) de points de pourcentage.

Quel pourcentage de son salaire épargner ?

Nous vous recommandons d'économiser 20% de vos revenus chaque mois.

Ce nombre provient de la fameuse règle des 50 30 20 : 50% pour ses besoins (loyer, crédit, assurance), 30% pour ses envies (dépenses de loisirs), 20% pour son épargne (placements sur produits d'épargne ou produits financiers).

Cela peut vous paraître compliqué voir inatteignable, mais vous allez voir d'ici la fin de cet article que c'est en réalité plutôt simple.

Comment bien épargner son salaire ?

Avoir la volonté d'épargner

Cela peut paraître complètement absurde mais c'est l'élément le plus important.

Le cerveau humain se contredit en permanence, votre comportement agit en conséquence.

Faites en sorte de vous mettre dans les meilleures dispositions pour atteindre vos objectifs et réussir à mettre de l'argent de côté efficacement.

Rappelez-vous fréquemment pourquoi vous faites cela. Pourquoi vous dépensez moins ? Pourquoi vous n'allez pas dépenser le tiers de votre salaire dans cette boutique de vêtements ? Vous avez un but et vous allez vous y tenir.

Déterminez ce qui vous empêche d'épargner tous les mois

Le second élément, c'est de déterminer ce qui vous coûte le plus, ce qui vous empêche d'accéder à l'épargne.

Quelle est la barrière entre vous et la possibilité de mettre de l'argent de côté chaque mois ?

Vous avez de la chance, si vous avez suivi le paragraphe précédent nous vous recommandions de lister toutes vos dépenses ! À partir de là, vous avez déjà une vision sur vos plus grosses charges mensuelles.

Utiliser un kakebo pourra vous aider à lister et comprendre toutes vos dépenses facilement.

Vos 3 sorties par mois dans les restaurants représentent plusieurs centaines d'euros ? Très bien, allez-y seulement 2 fois le mois prochain.

Votre facture internet est deux fois plus chère que celle de vos amis ? Résiliez-la et trouvez un fournisseur d'accès internet moins onéreux.

Le but va être de tout analyser : dépense après dépense. Pour vos charges fixes et régulières, allez voir la concurrence ou d'autres acteurs sur le marché : il y a forcément moins cher ailleurs.

Pour vos dépenses variables et vos loisirs : posez-vous quelques instants.

Avez-vous vraiment besoin de dépenser autant ? Est-ce que toutes vos sorties d'argent sont indispensables et vous rendent heureux ?

À partir d'ici c'est à vous de jouer ! Vous êtes la seule personne en mesure d'analyser et de juger vos dépenses pour déterminer combien vous pouvez épargner par mois.

Tout est une question de mesure ! Certaines personnes auront énormément de mal à vivre sereinement en analysant leurs dépenses à l'euro près et d'essayer d'optimiser tous leurs coûts.

Une fois de plus, nous sommes tous différents et la subjectivité entre en jeu dans ces calculs. Certains estiment indispensables leurs sorties et loisirs mensuels réguliers peu importe le prix, là ou d'autres réalisent qu'il est possible de faire des efforts financiers pour être finalement capable d'épargner chaque mois.

FAQ

Pourquoi faut-il épargner tous les mois ?

Mettre de l'argent de côté vous permet de disposer d'une épargne de précaution, de réaliser un projet futur, de préparer votre retraite ou encore d'avoir du capital à transmettre à vos héritiers.

Quel montant épargner chaque mois ?

Épargnez 20% de vos revenus chaque mois. Ce nombre provient de la fameuse règle des 50 30 20 : 50% pour les besoins, 30% pour les envies, 20% pour l'épargne.

Quelle est l'épargne moyenne d'un français ?

D'après l'INSEE, un ménage français épargne environ 18% de ses revenus brut disponibles.

Comment augmenter sa capacité d'épargne mensuelle ?

Une bonne discipline peut suffire à améliorer votre capacité d'épargne mensuelle. Pour vous aider, utilisez des outils et méthodes budgétaires comme la règle 50 30 20 qui constitue un excellent début pour réussir à assainir ses finances.

Découvrez nos autres articles sur l'épargne :