Quelle est la différence entre carte de crédit et carte de débit ?

Carte de crédit ou de débit ? L'emploi des termes concernant les cartes bancaires est souvent utilisé à tort en France. Mastercard, Visa ou American Express, les français ne savent pas réellement quel type de carte bleue ils ont entre les mains.

Pour choisir entre une carte de crédit ou carte de débit vous devez :

- Connaître les différences entre les deux types de cartes

- Déterminer vos besoins en tant que consommateur

- Savoir si votre carte actuelle est une carte de débit ou de crédit

Les différences entre carte de crédit et carte de débit

Une carte de crédit est rattachée à un crédit renouvelable, utilisé pour financer vos dépenses. Vous devez rembourser le crédit en fin de mois en réglant des intérêts. La carte de débit en revanche est directement rattachée à votre compte courant.

Au niveau du choix : pour comparer les deux types de cartes de paiement, soyez sûrs de comprendre réellement la définition de chacune de ces cartes bleues ainsi que leur utilisation sur le marché bancaire français. Voyons cela ensemble.

Différence entre système de paiement et établissement bancaire

C’est le premier point essentiel à comprendre : la banque émet votre carte mais elle n’est pas garante du système de paiement qui est assurée par un organisme tiers. Ces services sont fournis par des entreprises connues de tous : Visa, Mastercard ou encore American Express.

En Europe, ce sont Visa et Mastercard les plus populaires, ils fournissent tous deux des cartes de crédit et des cartes de débit. American Express fournit uniquement des cartes de crédit.

Les cartes bleues en France : très peu de cartes de crédit

Une véritable carte de crédit ne ponctionne pas les sommes disponibles sur votre compte courant. Lorsqu'elle est utilisée elle est alimentée par un véritable crédit auprès de votre banque.

Ce crédit est est ce qu'on appelle un crédit renouvelable (revolving credit en anglais). Une somme fixe vous est accordée tous les mois, l'argent n'est pas en votre possession mais vous pouvez l'utiliser pour vos dépenses quotidiennes.

Une fois par mois, à l'issue de la période définie, vous remboursez ce crédit à hauteur de ce que vous avez dépensé et vous payez des intérêts. Ces derniers correspondent à la commission que la banque encaisse pour vous avoir avancé de l'argent.

Concrètement : chaque paiement va creuser ce crédit renouvelable, vous ne payez rien sur le coup car le remboursement effectué depuis votre compte courant est différé.

Il est fort probable que vous n'ayez jamais eu ce type de carte bancaire en votre possession et c'est normal : elles sont très peu répandues dans les banques françaises qui commercialisent principalement des cartes de débit.

Système de paiement et offre de cartes de crédit connus : Visa Premier, Mastercard Gold, toutes les cartes American Express.

Définition des différentes cartes de débit

C'est sans doute l'une des deux cartes de débit existantes qui se cache au fond de votre portefeuille : la carte à débit immédiat ou la carte à débit différé.

La carte à débit différé

Nous commençons par la carte à débit différé car son fonctionnement pour le consommateur est exactement le même qu'avec la carte de crédit : rien n'est débité sur le compte immédiatement, toutes vos dépenses seront soustraites de votre compte courant une seule et unique fois par mois, à la date définie au moment de la souscription.

Quelle est la différence avec la carte de crédit dans ce cas ?

La réponse est dans l'appellation de cette dernière : le crédit.

La carte à débit différé n'est pas liée à la souscription d'un crédit rattaché à votre compte courant, de ce fait, aucun intérêt n'est généré et ne sera à rembourser à la banque.

La carte à débit immédiat

C'est le type de carte bancaire le plus répandu chez les consommateurs français.

Lorsque vous utilisez votre carte à débit immédiat, le paiement est accepté immédiatement sans sollicitation de provisions sur le compte courant associé. Le montant correspondant à la transaction est prélevé sur le compte courant dans les 24 à 48h suivant l'achat.

Les cartes à débit immédiat, à l'opposé de celles à débit différé, prélèvent donc les sommes quelques heures/jours après la validation du paiement, et n'effectuent pas de débit unique une fois par mois.

Système de paiement et offre de cartes de débit connus : Visa Premier ou Classic, Mastercard Gold ou Standard.

Avoir plusieurs comptes bancaires : quels avantages ?

La carte à débit immédiat avec autorisation systématique

Plus restrictive, la carte à débit immédiat avec autorisation systématique permet le paiement chez le commerçant uniquement si les fonds disponibles couvre le montant de la transaction demandée, ou s'il ne franchit pas le découvert autorisé (ce qui est plus rare dans le cadre d'une carte avec autorisation)

À chaque demande de paiement, la banque est sollicitée pour pouvoir valider la transaction demandée.

Si le consommateur n'a pas les provisions nécessaires sur son compte courant alors la transaction est rejetée par l'organisme bancaire et l'opération est annulée.

Elle est souvent utilisée chez les plus jeunes consommateurs pour éviter qu'ils ne dépensent plus que ce qu'ils possèdent sur leurs comptes en banque.

Système de paiement et offre de cartes de débit à autorisation systématique connus : Visa Electron, Mastercard Maestro.

Carte de débit vs carte de crédit : choisir la meilleure carte pour mes besoins

Maintenant que vous connaissez les nuances entre ces deux types de carte bleue, vous allez être en mesure de trouver celle qui correspond le plus à vos besoins.

Débit différé : idéal pour les sorties d'argent importantes

Les cartes à débit différé sont très utiles pour les personnes ayant des dépenses importantes à réaliser, ou les personnes sachant gérer leur budget.

Concernant les grosses dépenses, la santé peut être un bon exemple dans le cadre d'utilisation du débit différé pour un particulier.

Imaginons :

- Votre salaire est versé le 28 du mois. Le débit sur votre carte le 2 du mois suivant.

- Vous voici le 15 du mois, une bonne partie de votre salaire a été utilisé dans vos dépenses fixes et occasionnelles.

- Vous avez rendez-vous chez le dentiste pour votre visite annuelle. Catastrophe, l'intervention est lourde et vous coûte 1000€. Grâce au débit différé, vous pouvez avancer cette somme sans problème car vous recevrez votre prochain salaire en fin de mois avant le débit de l'opération le 2 du prochain mois.

Ce type de carte est idéal également pour les entrepreneurs, ne se versant pas de salaire à intervalles réguliers. Il sera plus facile pour un entrepreneur d'utiliser le débit différé pour gérer ses dépenses et alimenter son compte courant en fonction de ses revenus mensuels.

Apprenez à utiliser la règle 50 30 20 pour votre budget

Débit immédiat : pratique pour maîtriser son budget

Utiliser une carte à débit immédiat est une bonne idée si vous avez un budget serré ou la volonté de surveiller vos dépenses.

En effet, le débit immédiat vous contraint à surveiller vos comptes régulièrement pour être certain de ne pas utiliser votre carte bleue plus que de raison.

C'est la carte la plus utilisée et répandue parmi les citoyens français. Si vous êtes un consommateur "normal" qui dépense de façon cohérente sans avoir de grosses sorties d'argent ou sans être interdit bancaire, alors cette carte est idéale.

Et si vous ne maîtrisez pas vos dépenses ? Tant pis pour vous ! Une fois votre compte courant vidé, votre carte à débit immédiat ne vous autorise plus à effectuer des paiements puisque vous n'aurez plus les provisions nécessaires.

Autorisation systématique : pour les jeunes et les mauvais gestionnaires

Les cartes bancaires à débit immédiat avec autorisation systématique constituent le niveau de carte bancaire le plus contraignant, mais aussi le plus sécuritaire.

Avant chaque opération, la carte interroge la banque et consulte l'état du compte courant associé pour vérifier s'il est suffisamment approvisionné.

Cette procédure empêche son utilisateur de dépenser des sommes qu'il n'a pas, elle est donc idéale pour les jeunes ou les personnes ayant de grandes difficultés à gérer leur budget, les évitant de se retrouver avec des sommes colossales à rembourser.

Bien souvent, ces cartes bancaires sont prévues pour les adolescents, dans le but de leur apprendre la gestion d'un budget.

Du mal avec la gestion de votre budget ? Utilisez un kakebo !

Les cartes de débit immédiat à autorisation systématique sont souvent associées à des plafonds de paiement et de retraits assez serrés : il est possible de fixer un montant maximum de dépenses assez bas pour une semaine ou un mois défini.

Carte de crédit : pour les professionnels uniquement ?

L'utilisation d'une véritable carte de crédit nécessite une maîtrise totale de son budget et de ses dépenses.

Payer avec une carte de crédit est surtout intéressant si son possesseur à besoin financer de grosses dépenses qui ne peuvent pas être assumées par son épargne actuelle. Il doit également être sûr que d'importantes rentrées d'argent auront lieu prochainement pour rembourser ce crédit.

En clair, c'est souvent utile pour une personne aisée ou une entreprise. Car dans les deux cas, des rentrées d'argent conséquentes pourront renflouer cet achat.

Mais pourquoi utiliser un crédit avec des taux d'intérêt à rembourser en plus si la personne est déjà riche ? Autant utiliser l'argent issu de sa richesse non ?

Pas nécessairement. Une personne riche a souvent beaucoup d'investissements en cours, ne se demande pas combien épargner par mois, et par conséquent, n'a pas toujours de grosses sommes disponibles.

Il est souvent plus intéressant pour elle d'utiliser l'argent de la banque comme effet de levier pour financer leurs dépenses plutôt que déplacer l'argent placé dans un investissement (sans doute) profitable.

Autre cas d’usage : certains achats et règlements nécessitent obligatoirement une carte de crédit. C’est souvent le cas avec la location d’une voiture, les loueurs exigent du client que la carte utilisée soit une carte de crédit, notamment pour la caution du véhicule, afin d’être certain que les frais seront réglés et non bloqués en cas d’absence de provisions nécessaires.

Retenez donc ceci : la carte de crédit sert à actionner un effet de levier permanent et quasi illimité pour celui qui l'utilise. En revanche, son utilisation nécessite de pouvoir assumer le remboursement des sommes moyennant une mensualité et des intérêts.

Lire l'article : 7 solution pour faire face à un besoin d'argent sans crédit

Comment savoir si ma carte est de crédit ou de débit ?

Étant donné que les banques et les sociétés émettrices de cartes bleues n'utilisent plus les termes initiaux pour désigner les cartes bancaires (source : règlement du parlement européen et du conseil, 04/2015), il peut être utile de vous fournir les éléments à vérifier sur votre moyen de paiement pour confirmer de quel type de carte il s'agit.

Analysez votre compte en banque et vos opérations

Avant de sortir la carte bleue de votre portefeuille, repensez aux définitions de chaque carte décrites précédemment.

Si vos paiements sont débités dans les 48 heures suivant l'achat : alors vous avez une carte de débit.

À présent, essayez de vous souvenir si à chaque fois que vous insérez la carte dans le terminal de paiement un petit temps de latence est requis avec la mention "nous interrogeons votre banque" sur l'écran de la machine.

Si c'est le cas alors il s'agit d'une carte à débit avec autorisation systématique.

Si les paiements sont débités une fois par mois alors vous avez une carte à débit différé ou une carte de crédit.

Pensez également aux retraits : si les frais étaient particulièrement élevés, il est possible que votre carte bancaire soit une carte de crédit, leur offre de retrait n’étant pas particulièrement intéressante.

Pour être sûr à 100% de la nature de votre carte, consultez votre application ou compte bancaire. Si un unique compte courant apparaît, vous avez une carte à débit différé.

Si vous voyez un "compte" avec la mention "crédit renouvelable" alors vous avez une carte de crédit.

Découvrez quelles sont les meilleures appli pour gérer votre budget mensuel

Analysez votre carte bleue

En France, très peu de cartes de crédit sont délivrées. De ce fait, regarder votre carte bancaire vous permettra plutôt de déterminer la nature de la carte à débit.

Si votre carte affiche la mention DÉBIT : il s'agit d'une carte bancaire à débit immédiat.

Si votre carte affiche la mention CRÉDIT : il s'agit d'une carte bancaire à débit différé, sauf si votre établissement bancaire vous confirme que la carte fonctionne bien à crédit.

Sachez que la mention manuscrite sur le moyen de paiement n'est pas obligatoire. Dans le doute, demandez à votre banque où à l'organisme émetteur de la carte bleue.

American Express : carte de crédit ou débit ?

Le système de paiement American Express est assez spécial, et leurs cartes sont peu répandues en France.

Dans tous les cas, peu importe la carte Amex retenue, sachez qu'il s'agit toujours d'une carte de crédit : vous effectuez des dépenses qui sont avancées par l'entreprise American Express, puis remboursées chaque fin de mois en débitant votre compte bancaire.

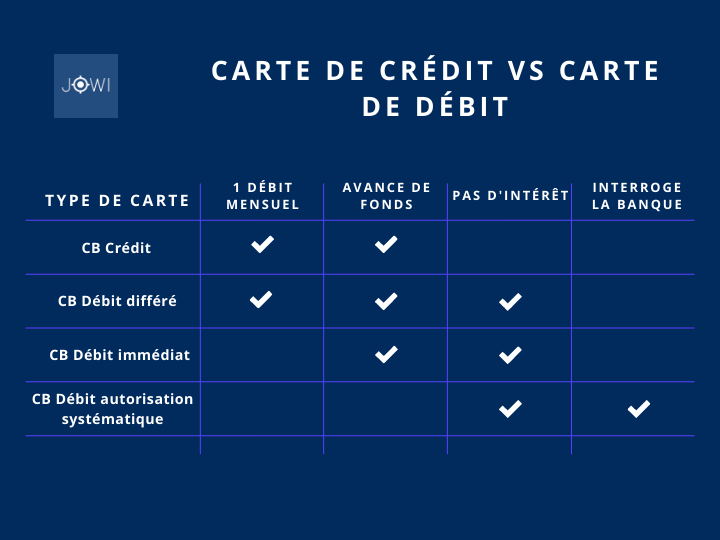

Bonus : tableau comparatif des cartes de débit et crédit

Carte de crédit ou carte de débit, si finalement peu de choses distinguent les cartes de paiement il reste essentiel de comprendre leurs fonctionnements respectifs avant d'en choisir une. Optez pour celle qui correspond le plus à votre mode de vie et à vos habitudes de consommation. N'hésitez pas à changer de type de carte si nécessaire en échangeant votre carte de débit contre une carte de crédit !

Carte de débit vs crédit : FAQ

Quelle carte de paiement utiliser ?

L'utilisation d'une carte de débit ou de crédit dépend de vos besoins et de vos attentes en tant que consommateur. Si vous n'avez pas de grosses sorties d'argent régulières, une carte de débit est suffisante.

Pourquoi les cartes de débit sont parfois refusées ?

La carte étant reliée à votre compte courant, si vous n'avez pas le montant nécessaire disponible pour régler votre achat, la transaction peut être refusée.

Découvrez nos autres articles sur l'épargne :