Règle des 50 30 20 : la méthode idéale pour gérer son budget !

Tous les débuts de mois vous vous jurez d'épargner de l'argent ? Comme beaucoup de français vous avez peut-être du mal à budgétiser vos dépenses et vos promesses ne tiennent pas longtemps. Nous avons peut-être la solution : la règle des 50 30 20.

Dans cet article :

- Comprendre la règle 50 30 20

- Calculateur règle 50 30 20

- Mise en place de la règle 50 30 20

- Critiques et limites de la règle 50 30 20

Comprendre la règle 50 30 20

Qu'est-ce que la règle 50 30 20 ?

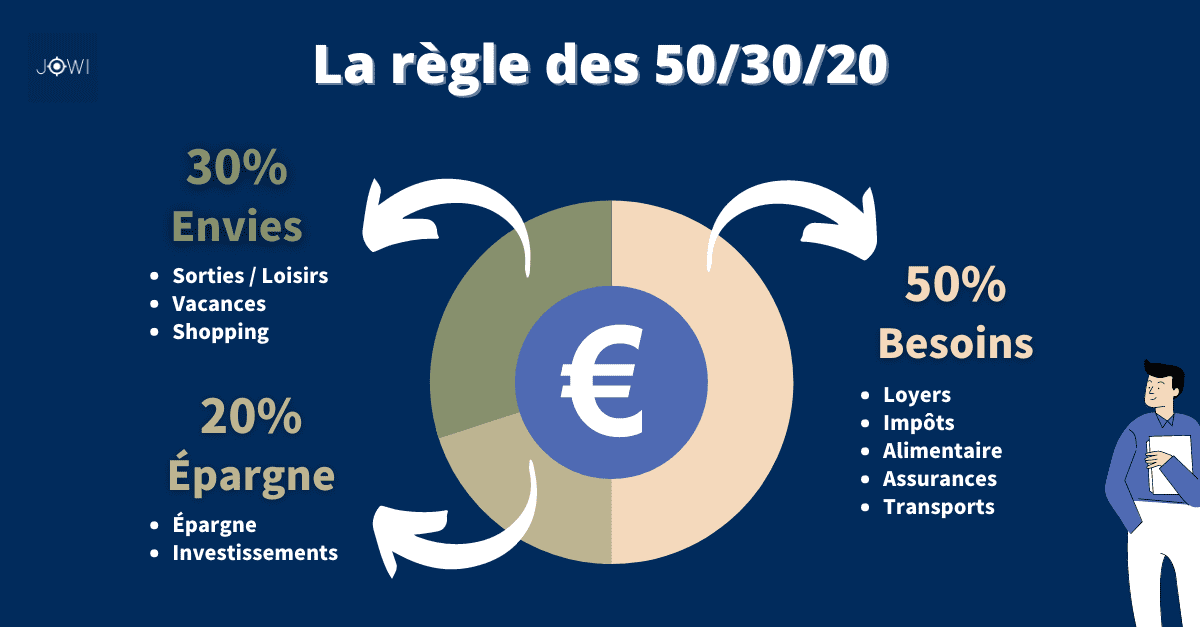

Popularisée par Elizabeth Warren dans son ouvrage All your worth: The ultimate lifetime money plan, la règle 50 30 20 consiste à répartir vos dépenses en trois catégories :

- 50% pour vos besoins (logement, nourriture, transports...)

- 30% pour vos envies et vos loisirs

- 20% pour l'épargne et l'investissement

50% du budget pour les besoins

50% de vos revenus doivent être des dépenses qualifiées comme "essentielles". Concrètement vous ne pouvez pas y échapper, elles sont indispensables voir vitales pour vivre normalement. Idéalement, elles ne couvrent pas plus de la moitié de votre budget mensuel.

Ces dépenses concernent des besoins tels que :

- Le loyer

- Les factures (électricité, gaz, internet...)

- Les assurances (véhicule, habitation, santé...)

- Les transports (métro, bus, train...)

- L'alimentation

- Le remboursement de vos crédits et dettes

Vous gagnez 1 800 € net par mois et votre loyer vous coûte 1000 € ? La règle des 50 30 20 vous impose de réduire la dépense liée à ce besoin pour que, cumulée à tous vos autres frais indispensables, vous ne dépassiez pas la somme de 900 € par mois.

30% du budget pour les envies

Les envies sont les dépenses considérées comme non-indispensables, elles regroupent tout ce qui vous fait plaisir. C'est pour cela que les envies sont fluctuantes et varient d'un mois à l'autre.

Parce qu'elles dépendent de vos envies et de vos désirs, ces dépenses sont modulables et vous avez la possibilité d'agir dessus.

Les dépenses liées aux envies concernent :

- Les sorties (restaurant, cinéma, autres activités)

- Les loisirs

- Les vêtements, le shopping

- Les vacances

- Les abonnements de divertissement (Netflix, Spotify...)

Lorsqu'une personne cherche à appliquer la règle des 50 30 20 et à maîtriser ses dépenses, c'est sur les envies qu'elle va en priorité travailler.

Les envies font appel à votre émotion, pouvant générer un caractère impulsif de votre part :

- "Vous savez que vous n'avez pas nécessairement besoin d'acheter ces nouvelles chaussures, mais elles sont à la mode et vous plaisent beaucoup."

- "Vous savez que ce n'est pas raisonnable d'aller passer la soirée dans ce restaurant chic, mais il y aura tous vos amis."

Si vous arrivez à gérer la dimension émotion lorsqu'une dépense rentre dans la catégorie envies, alors il sera facile de mieux gérer votre budget.

Avec des revenus mensuels à 1 800 € net, vos dépenses considérées comme des envies ne devraient pas dépasser le seuil des 600€ par mois.

Découvrez d'autres méthodes simples pour réussir à gérer votre budget comme le système des enveloppes !

20% du budget pour l'épargne

Enfin, les 20% restants de vos revenus mensuels devraient être consacrés à votre épargne.

Épargner ne signifie pas simplement économiser en effectuant un virement vers votre livret A. Avec la méthode 50 30 20 l'investissement est également pris en compte dans ces 20% dans la mesure où il ne s'agit pas d'argent dépensé directement dans vos besoins ou vos envies.

Les produits qui entrent dans la catégorie épargne sont :

- Livret A

- LDDS (Livret Développement Durable Solidaire), PEL (Plan Épargne Logement)...

- PEA (Plan Épargne Action), CTO (Compte Titre Ordinaire)

- Investissement immobilier

- Private Equity (investissement dans les entreprises non-côtées)

- Investissement dans les cryptomonnaies, finance décentralisée

Si vous suivez la règle des 50 30 20 en épargnant 20% de votre budget mensuel, vous serez surpris de la somme d'argent que vous arriverez à économiser au bout de quelques années.

Avec un revenu de 1 800 € net par mois, 20% de son budget mensuel reviendrait à épargner 360 €. Sur une année cela correspond à 4 320€ ! Plus de 4 000 euros rien qu'en appliquant la règle des 50 30 20, sans placer son argent, sans l'investir.

Si vous avez vraiment envie de moins dépenser : essayez le défi 5 euros.

Effectuons le test ensemble ! On vous a préparé un petit quizz de 10 questions (noté sur 30pts) pour déterminer si vous êtes déjà un bon épargnant. 😉

Essayez le calculateur 50 30 20

Nous avons vu la règle des 50 30 20 en théorie. Mais concrètement comment la calculer et l'appliquer à votre budget ?

Vous pouvez utiliser directement notre calculateur 50 30 20 ci-dessous pour avoir vos résultats !

Il vous suffit de renseigner votre salaire et notre calculateur se chargera de vous donner la répartition idéale de vos revenus selon la règle 50 30 20.