Combien faut-il avoir d'argent de côté à 60 ans pour préparer votre retraite ?

Qu'elle approche à grands pas ou qu'elle soit un lointain objectif, vous vous êtes sans doute posé cette question : combien faut-il économiser pour la retraite ? Dans le contexte de réforme actuel la question préoccupe encore plus de français, se demandant si ce qui leur est dû aujourd'hui sera réellement celle qu'ils toucheront demain. On vous explique comment déterminer le montant nécessaire pour votre retraite et les pistes d'optimisation de vos revenus.

Pour savoir de combien d'argent vous allez avoir besoin à la retraite, suivez ces instructions :

- Déterminez de combien vous avez besoin par mois

- Calculez votre future pension de retraite

- Économisez ou investissez votre argent

- Adoptez la bonne mentalité

De combien allez-vous avoir besoin pour la retraite ?

Avant de connaître le budget nécessaire à épargner pour vivre pleinement votre retraite, la première étape consiste à analyser vos dépenses actuelles.

Calculez vos dépenses actuelles

Pour cette première étape rien de plus simple : vous avez besoin d'un stylo, d'une feuille, de votre application bancaire ou de votre application pour gérer son budget.

Vous allez devoir noter chaque dépense, chaque utilisation de vos euros qualifiée comme indispensable. Généralement il s'agit de :

- Loyers & charges

- Crédits ou emprunts

- Courses alimentaires

- Assurances

- Factures (internet, électricité, gaz...)

- Frais liés à des besoins du quotidien : essence, vêtements...

Vous ne devez pas comptabiliser les dépenses liées à vos loisirs ou ce que vous mettez de côté pour épargner.

N'hésitez pas à utiliser un kakebo pour vous aider dans ces calculs, il s'agit d'un petit journal de compte que vous pouvez tenir au quotidien.

L'idée est de dégager un montant, le plus précis possible, qui correspond à une somme que vous ne pouvez pas réduire : il s'agit du strict minimum pour assurer votre train de vie actuel. Vous devez garder ce nombre en tête.

À présent, déterminez de combien d'euros vous avez besoin chaque mois pour couvrir vos loisirs : cinéma, shopping occasionnel, restaurant...

Restez dans une fourchette raisonnable. Le but est d'être le plus proche de la réalité : tout le monde à besoin de loisirs et de lâcher prise, revoyez vos estimations si vous pensez que 100€ par mois suffiront.

Découvrez notre article : combien épargner par mois ?

Anticiper le futur et la retraite

Maintenant que vous connaissez ce dont vous avez absolument besoin, vous devez transposer cette estimation dans le futur.

Et oui, le mode de vie que vous avez aujourd'hui ne sera pas celui de demain, une fois la retraite atteinte.

Même s'il vous semble difficile d'estimer le coût de votre vie de retraité (notamment si vous êtes encore très jeune), il est essentiel de réaliser cet exercice pour avoir une idée plus précise des revenus que vous devez épargner.

Pour vous aider dans vos prévisions, pensez à ces points :

- Les enfants : en avez-vous ? Prévoyez-vous d'en avoir ? Les enfants sont un poste de dépenses important.

- La santé : Même si vous êtes en bonne santé aujourd'hui, les dépenses liées à la santé augmenteront forcément avec l'âge.

- L'imposition et les taxes : vous gagnerez probablement plus à l'approche de la retraite et votre patrimoine grossira, donc vous serez plus taxé.

De façon générale, les prix de beaucoup de biens et de services augmentent chaque année, nous ne pouvons que le constater aujourd'hui : énergie, immobilier... La tendance actuelle n'est pas à une décroissance des prix. Ce ne sera peut être plus le cas au moment de votre fin de carrière mais il vaut mieux être prudent et estimer que ces coûts-là seront plus importants.

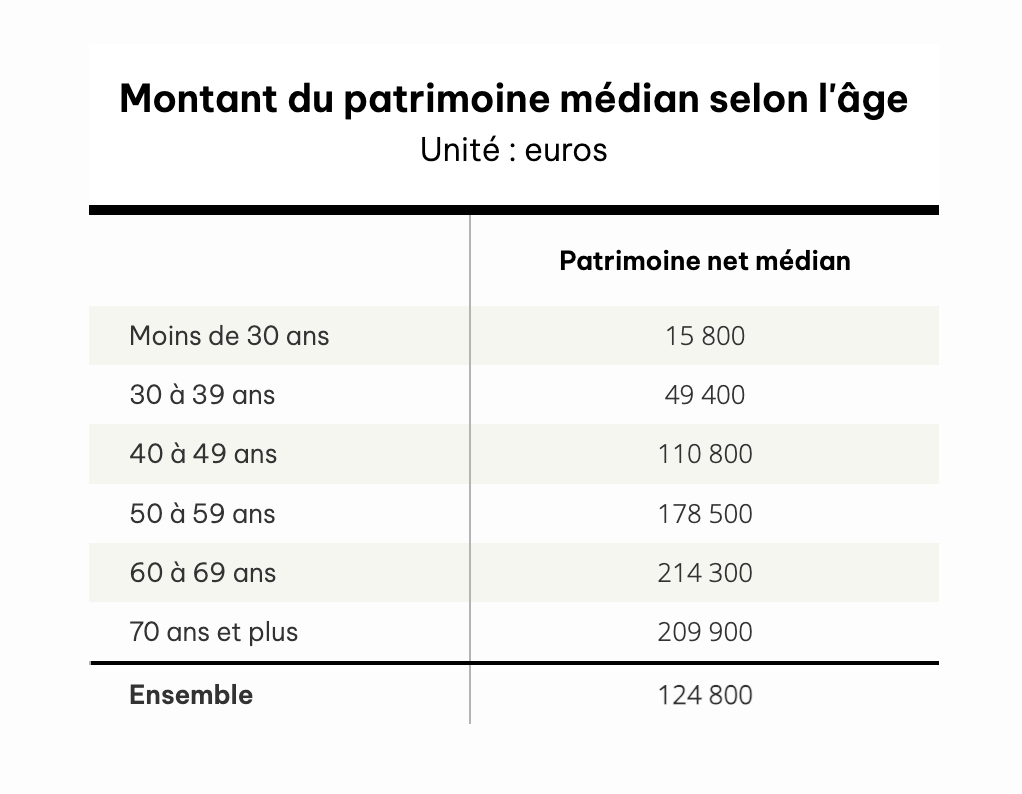

Quelle est l'épargne moyenne des français à 60 ans ?

Selon une étude de l'INSEE de 2021, l'épargne et le patrimoine moyen des Français entre 60 et 69 ans est d'environ 214 300 euros.

Bien évidemment, ces données ne doivent pas influencer votre mode de vie et votre capacité d'épargne, mais c'est une notion intéressante à avoir en tête pour savoir si vous êtes ou non dans la moyenne nationale.

Simuler le montant de votre future retraite

La deuxième étape qui va vous permettre de répondre à la question combien faut-il avoir d'argent de côté à la retraite réside dans la simulation future de cette dernière.

Les outils pour simuler votre retraite

Pour faire une simulation sans trop vous prendre la tête avec les calculs, plusieurs outils existent :

- Simulateur La retraite en clair

- Le site officiel info.retraite

- Calculateur Boursorama

Plusieurs autres sites existent mais ces trois là sont les plus simples.

Une autre manière beaucoup plus simple consiste à se baser sur le calcul suivant : un actif né après les années 60 touchera environ 60 à 70% de son salaire.

Rien de très précis mais cela permet d'effectuer un calcul rapide et d'avoir une idée du montant total sans passer par des simulateurs fastidieux.

Exemple : vous touchez 2200€ de salaire

2200 x 0,70 = 1540€

Votre retraite sera d'environ 1540€ si on considère la fourchette haute des 70%.

Allez plus loin et découvrez l'article : Quelle retraite pour un salaire de 1500, 2000 ou 2500 euros ?

Prévoir une décote ?

Bien que les gouvernements successifs se veulent rassurant sur la retraite et sur le fait que chaque français y aura droit, nous sommes forcés de constater que les pensions accordées diminuent de plus en plus.

Consultez le document officiel de l'État sur la situation financière du système des retraites pour plus d'informations.

Ce n'est pas étonnant en soi, notre système de retraites est un système de répartition : les travailleurs actifs cotisent pour payer les citoyens qui ne travaillent plus.

Initialement très efficace à l'époque où l'on comptait 4 actifs pour 1 retraité, le système s'enraye : aujourd'hui on considère qu'il ne reste plus qu'1,7 actifs pour 1 retraité...

La population vieillit, la croissance démographique française est en chute libre, il devient dès lors très compliqué de continuer à utiliser ce système de financement.

Gardez cela en tête : malgré les apaisements des gouvernements, leur faculté à rassurer sur l'inflation (votre retraite sera indexée sur l'inflation), le système par répartition est voué à faiblir jusqu'à disparaître si on ne trouve pas un autre revenu pour financer les pensions de retraites.

Comment épargner pour la retraite ?

Vous devez à présent y voir plus clair et comprendre si la retraite qui vous est dûe va être suffisante pour vivre normalement ou si vous devez entrevoir des solutions.

En fonction de votre situation, il existe 2 réponses sont possibles pour trouver comment épargner pour la retraite : économiser et investir votre capital.

Économiser et mettre de côté pour la retraite

C'est la première réponse à envisager. Normalement, si vous êtes un citoyen plutôt consciencieux, il est déjà fort probable que vous mettiez de l'argent de côté tous les mois.

L'idée est de déterminer si le montant que vous mettez de côté est suffisant, et surtout si le placement sélectionné est intéressant.

Par exemple, si vous commencez à épargner 200€ chaque mois pendant vos 40 années actives sur un livret A qui va vous rapporter 2% d'intérêts annuel (c'est une moyenne qui ne reflète peut-être pas le taux actuel) alors vous aurez au moment de votre départ en retraite : 146 089€

C'est une belle somme !

Pourtant, en effectuant un calcul rapide on se rend compte que 146 000€ n'est pas forcément suffisant pour financer votre retraite.

Supposons qu'il vous reste 25 années à vivre une fois votre départ en retraite acté.

146089 / 25 = 5843€ par an.

Cela revient à 486€ par mois.

Est-ce suffisant pour couvrir toutes vos dépenses une fois ce montant ajouté à votre retraite ? Faites le calcul ! Peut-être que oui, peut-être que non, tout dépend des calculs précédents.

Pour vous aider, vous pouvez utiliser notre calculateur d'épargne, il vous permettra de déterminer la somme totale acquise sur un placement ayant un certain taux de rendement.

À partir de là, vous pouvez décider d'épargner une somme plus élevée chaque mois, ou de changer de support et d'investir vos euros sur des placements qui rapportent plus ! C'est ce que nous allons voir.

En ce moment, 10 € de cadeaux dès l'inscription ! cliquez ici.

Investir pour avoir plus d'argent de côté pour la retraite

Si économiser ne suffit pas pour avoir assez d'argent de côté pour la retraite, vous allez devoir trouver une alternative pour faire fructifier votre épargne.

La solution réside dans l'investissement. Au lieu de laisser dormir vos revenus sur des comptes ou livrets bancaires (de type LEP, livret A, Ldds...), certes peu risqués mais peu rémunérateurs, vous allez sélectionner des placements qui rapportent plus.

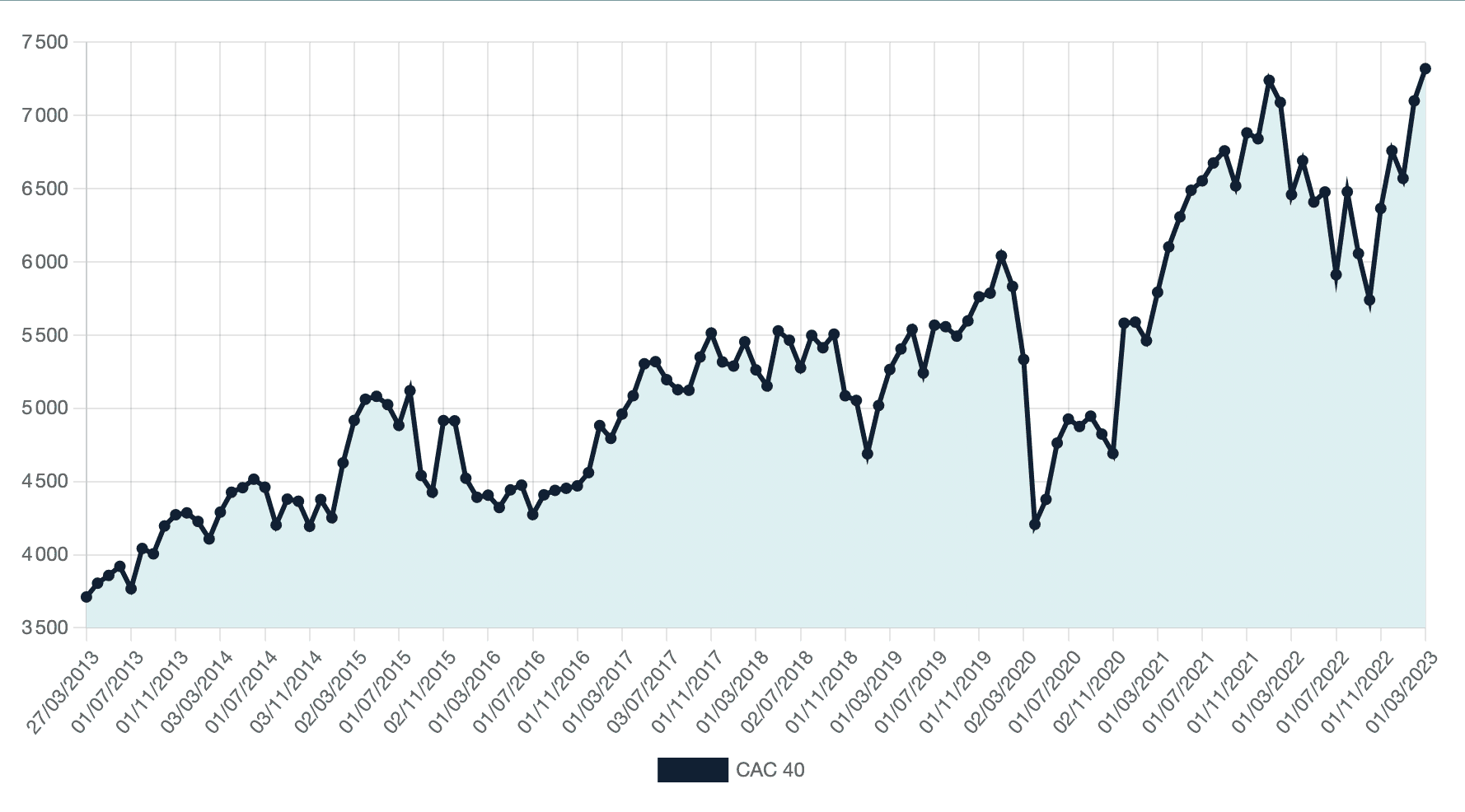

La bourse et les actions pour se constituer une retraite confortable

Quand on parle d'investir son capital, beaucoup de monde pense à la bourse mais peu de personnes maîtrisent réellement le sujet et ont de l'argent placé en bourse.

Pourtant, la bourse et les marchés financiers en général sont une option intéressante pour mettre de l'argent de côté pour la retraite.

Si l'on regarde les rendement générés par la bourse sur les dernières décennies, les retours sur investissements sont très bons, encore plus sur un horizon d'investissement de long terme.

On peut le voir sur ce graphique : sur 10 ans, l'indice à performé de quasiment 100% !

Alors certes, les actions sont plus risquées qu'un placement traditionnel et la volatilité observée est importante : on rencontre régulièrement de fort mouvements haussiers et baissiers (on peut clairement voir celui lié à la crise de 2020 sur le graphique), mais sur le long terme le marché action a des performances bonnes qui valorisent correctement votre capital.

Investir dans l'immobilier pour grossir son patrimoine

Voilà une option plus populaire lorsqu'il s'agit de placer son argent et d'économiser pour vos vieux jours : l'immobilier.

Investir dans l'immobilier est un des placements préférés et privilégiés des français : un épargnant ayant beaucoup de capital à sa disposition va naturellement penser à investir dans un logement (qu'il s'agisse de résidence principale ou non).

C'est une méthode très efficace si l'investisseur décide de poursuivre ses investissements tout au long de sa vie : acheter des biens immobiliers, laisser le locataire rembourser le crédit via les loyers permet, in fine, de récupérer une rente passive une fois à la retraite, sans effort particulier.

Avec un marché qui est en hausse structurelle depuis plusieurs décennies, la valeur de vos biens s'apprécie et les loyers associés également.

Une fois de plus, comme toujours en investissement, plus vous commencerez tôt, plus vous aurez de chance de réaliser les meilleures opérations.

Une assurance vie dynamique

Contrairement à ce que beaucoup de personnes pensent, un contrat d'assurance vie traditionnelle (qui va vous être recommandée par votre banquier ou courtier), constituée de fonds euros n'est pas un placement alternatif : les fonds euros reposent sur des obligations d'état, par définition non risquée et peu rémunératrice.

En revanche, le produit en tant que tel, à savoir l'assurance vie reste un placement pertinent pour une personne qui cherche à épargner pour sa retraite, à condition de la constituer correctement.

Pour ce faire, il faut opter pour une assurance vie dynamique, avec des placements en unités de compte. Concrètement, il s'agit de valeurs indexées le plus souvent sur le marché actions ou sur des produits financiers plus volatiles (donc plus risqués) proposant des rendement plus élevés.

Conseils pour la retraite : adoptez la bonne mentalité

Si vous êtes un peu perdu avec toutes ces informations, vous pouvez à minima garder plusieurs éléments en tête qui feront office de pensée directrice.

Les changements en France et dans le monde s'accélèrent et il serait un brin simpliste de penser qu'il n'est pas nécessaire de penser à l'argent qu'il faut mettre de côté pour sa retraite.

Oubliez la retraite traditionnelle

C'est le conseil le plus pragmatique qu'on peut vous donner : partez du principe que vous ne toucherez pas votre retraite.

C'est injuste et terrible à réaliser mais c'est le scénario le plus crédible.

Le système de répartition actuel arrive à son terme et comme nous l'avons expliqué plus tôt il devient inefficace à partir du moment ou il n'y a plus assez d'actifs pour financer les rentes des retraités.

Dès la mise en place de ce système, les autorités compétentes avaient identifié ce problème qui serait inéluctable si la croissance démographique et le nombre de travailleurs diminuaient.

C'est ce qu'il se passe depuis la fin des trente glorieuses en France : la population vieillit, les jeunes travaillent plus tard. Le système par répartition est voué à disparaître. Personne ne sait quand exactement, cela arrivera peut-être après votre retraite si vous êtes chanceux. Dans le doute, soyez pragmatique, considérez que vous n'aurez rien et agissez en conséquence !

Pensez comme un américain

Les connaisseurs des États-Unis répondront qu'il existe également un système de retraites par répartition pour les américains. C'est vrai.

Cependant, toute américain sérieux qui se préoccupe de ses finances ne compte absolument pas dessus pour subvenir à ses besoins pour 2 raisons :

- Les retraites sont faibles

- Il faut arrêter de travailler très tard pour en toucher une somme convenable

De ce fait, aux États-Unis, une large partie des citoyens se constituent eux-même leur retraite notamment via les fonds de pension (qui atteignent des montants colossaux).

L'idée avec ces fonds de pension c'est de proposer à tous les épargnants plusieurs produits et/ou supports d'investissement plus ou moins risqués et rémunérateurs où chaque citoyen va pouvoir déposer et déléguer son capital.

Une fois l'âge de départ en retraite atteint, l'épargnant peut récupérer le montant et les plus-values générées pour financer ses dépenses.

Si l'on vous recommande de penser comme un américain c'est typiquement parce que c'est ancré dans leur culture : ils ne comptent que sur eux et pas sur les prestations publiques.

Lire l'article : quelles astuces pour partir plus tôt en retraite ?

Travaillez après votre retraite

Enfin, dernière option envisageable qui sera certainement la moins sexy pour la plupart d'entre vous : reculer le départ en retraite et continuer à travailler.

Si vous n'avez rien à économiser ou pas suffisamment pour que le montant soit intéressant, alors vous n'avez pas le choix : vous devrez continuer à travailler.

Par rapport à ce constat, la phrase de Confucius doit vous venir en tête : "Choisis un travail que tu aimes, et tu n'auras pas à travailler un seul jour de ta vie."

S'il est encore temps pour vous de changer de travail et de vous réorienter n'hésitez pas une seconde : nous passons la majeure partie de notre vie à travailler dans l'attente d'une retraite qui ne sera peut être pas celle espérée financièrement parlant. Quitte à travailler plus tard, choisissez un métier qui vous plaît !

FAQ

Quel est le montant d'une retraite confortable ?

Le montant d'une retraite confortable dépend des besoins et des habitudes de dépenses de chacun. Il n'y a pas de montant fixe.

Comment savoir si on gagne assez d'argent pour la retraite ?

Il est recommandé de viser un taux de remplacement de 70% à 80% du dernier salaire perçu avant la retraite pour un niveau de vie similaire.

Soyez lucides : le système actuel de la France ne pourra plus fonctionner comme avant. Il est temps de penser comme un américain et de commencer à économiser vos revenus puis de l'investir vous-même pour pouvoir profiter pleinement de votre future retraite.

Découvrez nos autres articles sur l'épargne :

- Combien économiser par mois pour acheter une maison ?

- La règle 50 30 20 pour économiser efficacement

- Comment gérer son argent en couple ?

- La retraite anticipée grâce au mouvement FIRE

- Comment faire face au besoin d'argent sans crédit ?

- Préparer sa retraite financièrement

- Comment préparer sa fin de carrière ?