À quoi sert une épargne de précaution ?

Les derniers mois de l'année ne seront probablement pas de tout repos pour votre pouvoir d'achat : malgré un ralentissement de l'inflation (+0,9% en novembre 2025), les perspectives d'amélioration économique se font toujours attendre dans un contexte international compliqué. Alors que faire de votre côté pour éviter le pire ? Il faut commencer par mettre en place une épargne de précaution...

Dans cet article :

- Qu'est-ce que l'épargne de précaution ?

- Pourquoi avoir une épargne de précaution ?

- Combien faut-il d'épargne de précaution ?

- Comment se constituer une épargne de précaution ?

- Bonus : comment avoir 10000 euros d'épargne de précaution ?

Définition de l'épargne de précaution

Vous êtes-vous déjà demandé ce qui se passerait si un imprévu financier surgissait ? C’est justement là qu'intervient l'épargne de précaution.

L'épargne de précaution, c'est donc cette somme d'argent que vous gardez de côté : une somme accessible pour vous aider en cas de coup dur, sans avoir à piocher dans vos investissements ou vos autres réserves.

Quand on parle de coup dur, on parle de situations imprévisibles et de dépenses imprévues : la voiture qui tombe en panne juste quand vous en avez le plus besoin, le frigo qui décide de rendre l'âme, ou une urgence médicale qui ne prévient pas...

C'est aussi un montant à utiliser en cas de coup dur extrême : une perte de votre CDI ou une baisse importante de vos revenus par exemple.

Imaginez-la comme un filet de sécurité, il s'agit d'une protection que vous conservez, en cas de difficulté.

Si vous cherchez un moyen rapide pour récupérer de l'argent, utilisez iGraal ! C'est une solution qui vous permet de cumuler des gains cash back dans votre cagnotte à récupérer à partir de 20€ via virement bancaire, Paypal ou bien en carte cadeau.

Nous avons un lien affilié qui vous permet de gagner 10€ de cadeaux dès l'inscription. Dépêchez-vous d'en profiter et cliquez ici.

Pourquoi avoir une épargne de précaution ?

La réponse courte serait la suivante : parce qu'on ne sait jamais ! La vie est pleine de surprises, et pas toujours d'agréables.

Sans cette épargne, vous pourriez être forcé de puiser dans vos placements judicieusement investis et donc de vendre des actifs à perte : qu'il s'agisse d'une assurance vie, d'une somme placée en bourse ou d'un investissement immobilier, les capitaux investis n'ont pas pour vocation d'être récupéré en cas d'urgence mais d'être laissé placé pour fructifier au cours du temps.

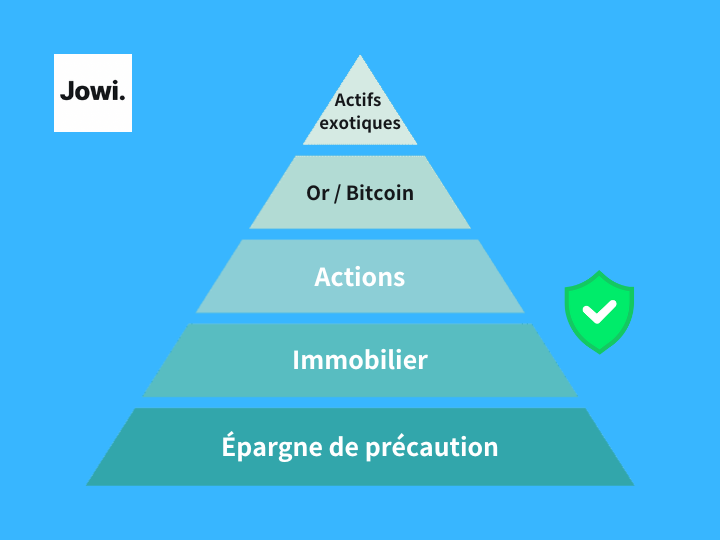

L'épargne de précaution est à la base de la pyramide de l'épargne

Pire, sans liquidités disponibles vous pourriez avoir à contracter un crédit à un taux d'intérêt élevé : les crédits souscrits auprès d'une banque dans l'urgence sont loin d'être intéressants.

Ajoutez à cela un contexte économique mauvais ou les taux sont élevés et vous vous retrouvez dans une très mauvaise situation.

En ayant une épargne de précaution, vous vous protégez contre ces scénarios moins idéaux, c'est une assurance personnelle que vous vous créez.

Effectuons le test ensemble ! On vous a préparé un petit quizz de 10 questions (noté sur 30pts) pour déterminer si vous êtes un bon épargnant. 😉

Épargne de précaution : combien ?

Maintenant que vous savez pourquoi l'épargne est importante, vous souhaitez sans doute la réponse à la grande question : combien je dois mettre de côté pour mon épargne de précaution ?

La réponse, bien que simple en apparence, dépend en réalité de plusieurs facteurs liés à votre situation personnelle.

Il est recommandé d'avoir une réserve équivalente à environ trois à six mois de vos dépenses courantes.

Pourquoi cette fourchette ? Parce qu'elle représente un bon équilibre entre être raisonnablement préparé pour la plupart des imprévus et ne pas immobiliser trop de fonds qui pourraient être utilisés ailleurs.

Comment calculer mon épargne de précaution ?

Il faut commencer par dresser une liste de vos dépenses courantes incontournables.

On parle ici des frais de logement (loyer ou remboursement d'emprunt), des factures (électricité, eau, internet, etc.), de l'alimentation, des frais de transport, et de tout autre coût essentiel à votre quotidien.

Une fois toutes ces dépenses additionnées, vous savez à peu près, de combien vous avez besoin chaque mois pour couvrir le minimum.

Accédez directement à la partie suivante pour découvrir en détails comment constituer votre épargne de précaution.

N'oubliez pas de personnaliser cette approche.

Si vous avez un CDI très stable, peut-être que trois mois suffiront mais si vous êtes indépendant, dans un secteur d'emploi plus instable ou touché par la crise, viser six mois d'épargne voire plus peut être judicieux.

Autre cas de figure, si vous avez des responsabilités familiales ou des dépenses médicales régulières, il est plus prudent de viser le haut de la fourchette et de mettre 6 mois de revenus de côté.

Gardez en tête que le bon montant d'une épargne de précaution dépend de plusieurs facteurs :

- Votre style de vie,

- vos charges mensuelles,

- votre situation professionnelle

- votre situation personnelle

En fin de compte, il s'agit de trouver le juste milieu qui vous permettra de dormir sur vos deux oreilles, en sachant que vous êtes prêt à faire face aux imprévus financiers sans déstabiliser votre situation économique globale et mettre en péril votre vie.

Comment se constituer une épargne de précaution ?

Se constituer une épargne de précaution ne va pas se faire en 10 minutes : ça demande de la discipline, de la régularité, et un plan d'action.

Établir un budget

La première étape, et non des moindres, consiste à établir un budget.

Pour beaucoup de personnes cela paraît ennuyeux et rébarbatif, mais c'est le fondement de toute bonne gestion financière.

Commencez par lister vos revenus et vos dépenses. Cela vous donnera un aperçu clair de combien il faut épargner par mois sans impacter négativement votre quotidien, c'est-à-dire sans vous bloquer dans le règlement de vos dépenses courantes indispensables (loyer, assurances, courses alimentaires...)

Pour établir un budget, le kakebo est un outil très utile ! Petit carnet de compte d'origine japonaise, il est pensé pour vous aider à dénicher et à tracker toutes vos dépenses !

Kakébo - Mon budget au quotidien

"Grâce à ce livre de compte, vous pourrez tenir votre budget au quotidien sans stress !"

Éditeur : Hachette Pratique

Nombre de pages : 260

Prix : 12€

Définir un objectif d'épargne

Là c'est à vous de décider de l'épargne de sécurité dont vous avez besoin.

Gardez en tête que l'objectif d'épargne de précaution doit être réaliste.

Pour vous aider et comme mentionné précédemment, cela peut varier entre trois et six mois de dépenses courantes. L'objectif doit rester ambitieux et réalisable, en fonction de vos moyens et de vos dépenses indispensables.

Épargner régulièrement

Le plan est défini, place à l'action ! Quand il s'agit d'épargne, la clé est dans la régularité.

Mettez en place un virement automatique vers un compte dédié à votre épargne de précaution.

Faites-le juste après avoir reçu votre salaire, pour éviter la tentation de dépenser cet argent.

Même de petites sommes régulières peuvent faire une grande différence sur le long terme, ce n'est donc pas grave si ce virement n'est que de quelques dizaines d'euros, l'important c'est de commencer à mettre de côté de façon régulière.

Choisir le bon compte épargne

Votre épargne de précaution doit être facilement accessible en cas de besoin, vous devez donc choisir un placement liquide.

À l'inverse, les sommes ne doivent pas être accessibles trop facilement, sans quoi vous seriez tenté de l'utiliser pour vos dépenses quotidiennes, évitez donc de laisser l'argent sur un compte courant.

Si ce n'est pas sur un compte courant ce sera sur... un livret ! Ces fameux placements, accessibles dans n'importe quelle banque, vous permettent d'épargner en toute sécurité.

La solution la plus simple est d'opter pour un livret d'épargne réglementé, comme un Livret A ou un LDDS en France. Il offre une certaine rémunération (1,5% depuis février 2026) tout en garantissant la disponibilité immédiate de vos fonds. En plus, les intérêts du livret A ne sont pas soumis à l'impôt.

Réévaluer et ajuster

La vie change et vos besoins d'épargne avec ! N'hésitez pas à réévaluer régulièrement votre budget et votre objectif d'épargne de sécurité.

Bien évidemment cela va dépendre de la rapidité de l'évolution de vos besoins mais une ré-évaluation annuelle est une bonne idée.

Si vos revenus augmentent ou que vos dépenses diminuent à une intervalle plus rapide qu'un an, ajustez en conséquence le montant que vous épargnez.

Résister à la tentation

Votre épargne est en place. Une fois qu'elle commence à croître, il peut être tentant de l'utiliser pour autre chose : trouver un placement plus rentable, se constituer un apport en vue d'un investissement immobilier...

Mais il ne faut pas craquer ! Rappelez-vous pourquoi vous avez commencé : cette épargne est là pour votre sécurité financière en cas d'imprévu, pas pour des achats impulsifs.

Comment avoir 10000 euros d'épargne de précaution ?

C'est une question qui revient souvent et beaucoup de personnes semblent avoir comme objectif la somme de 10000 euros en épargne de précaution.

Bien que cela peut sembler intimidant de prime abord, c'est tout à fait réalisable avec une stratégie bien pensée. Voici comment procéder.

Lire l'article : comment économiser 10000 euros en 1 an ?

Certains préféreront se constituer cette somme en vue d'un investissement immobilier, pour diminuer leur recours au crédit.

Fixez un échéancier

Commencez par déterminer dans combien de temps vous souhaitez atteindre cet objectif d'épargne de précaution.

Un an ? Deux ans ? Plus c'est concret, mieux c'est. Et plus simple il sera pour vous d'atteindre cet objectif.

Disons, par exemple, que vous souhaitez atteindre cette somme en trois ans. Avec un peu de calcul, vous allez déterminer que cela signifie que vous devriez économiser environ 278 euros par mois.

Posez-vous ensuite la question : est-ce que cette somme mensuelle est pertinente ou non ? Si ce n'est pas le cas, recommencez l'exercice jusqu'à tomber sur une somme crédible pour votre situation.

Pour vous assister dans vos calculs, vous pouvez utiliser notre simulateur d'épargne, il vous aidera à y voir plus clair dans vos projections.

Automatisez votre épargne

Cette étape est un rappel et on se répète mais elle est propre à tous ceux qui veulent mettre en place une épargne de précaution : vous devez configurer un virement automatique mensuel de votre compte courant vers votre compte d'épargne.

Rappelez-vous : en faisant cela juste après avoir reçu votre salaire, vous éliminez la tentation de dépenser cet argent.

Si vous voulez atteindre les 10 000 euros d'épargne de précaution, vous devez penser à qualifier cette épargne comme une dépense fixe, au même titre que votre loyer ou vos factures : il ne s'agit pas d'une option.

Revoyez vos dépenses

À moins d'avoir des revenus confortables, vous allez devoir revoir vos dépenses d'argent.

Examinez vos dépenses actuelles pour identifier où vous pourriez réaliser les meilleures économies :

- Sorties au restaurant

- Abonnements non essentiels,

- Vacances coûteuses

- Shopping trop régulier

Le but est de trouver des alternatives moins coûteuses dans vos habitudes de consommation pour concentrer davantage de capital à votre épargne de précaution.

Utilisez les extras

Ce n'est pas le cas de tout le monde mais si vous avez la chance de percevoir des revenus supplémentaires comme des bonus liés à votre travail (intéressement, participation), des crédits d'impôts, mettez-les directement dans votre épargne de précaution.

Ces apports et revenus exceptionnels vous permettront de considérablement accélérer l'atteinte de votre objectif d'épargne de précaution.

Recherchez des rendements supplémentaires

Bien que votre épargne de précaution doit rester liquide et facilement accessible, rien ne vous empêche de la placer sur un compte qui offre un petit rendement.

Le livret A est largement conseillé car il est disponible dans toutes les banques et pour tout le monde, en revanche, selon votre situation, il est possible d'ouvrir un LEP (livret d'épargne populaire) qui propose un meilleur rendement (2,5% en février 2026).

À lire : combien rapporte un LEP plein ?

Toutefois, le LEP n'est pas disponible pour toutes les tranches de revenus, vous devez justifier d'un revenu annuel inférieur à 22 823 euros.

Une autre idée de livret : le livret de développement durable et solidaire (LDDS), avec un rendement similaire au livret A, le LDDS est un livret qui vous permet d'épargner facilement votre capital et de le faire fructifier sans risque.

Se lancer dans la constitution d'une épargne de sécurité est une très bonne démarche. Accessible à tout le monde, vous allez devoir cependant suivre un plan d'action précis et vous y tenir ! Avec de la bonne volonté et de la rigueur, nul doute que vous arriverez facilement à constituer votre épargne de précaution.

Découvrez nos autres articles sur l'épargne :

- Comment quitter la rat race ?

- Comment gérer le déséquilibre financier dans le couple ?

- 5 étapes pour faire ses comptes

- Combien faut-il d'argent de côté pour la retraite ?