Qu'est-ce qu'un profil investisseur et comment trouver le vôtre ?

Un profil investisseur correspond au comportement adopté par un individu dans une situation d'investissement. Objectifs à terme, horizon de placement, rentabilité espérée, gestion du risque... Tout le monde n'a pas la même attitude lorsqu'il s'agit de placer son argent. C'est pourquoi il est indispensable de déterminer son profil avant d'effectuer ses premiers placements.

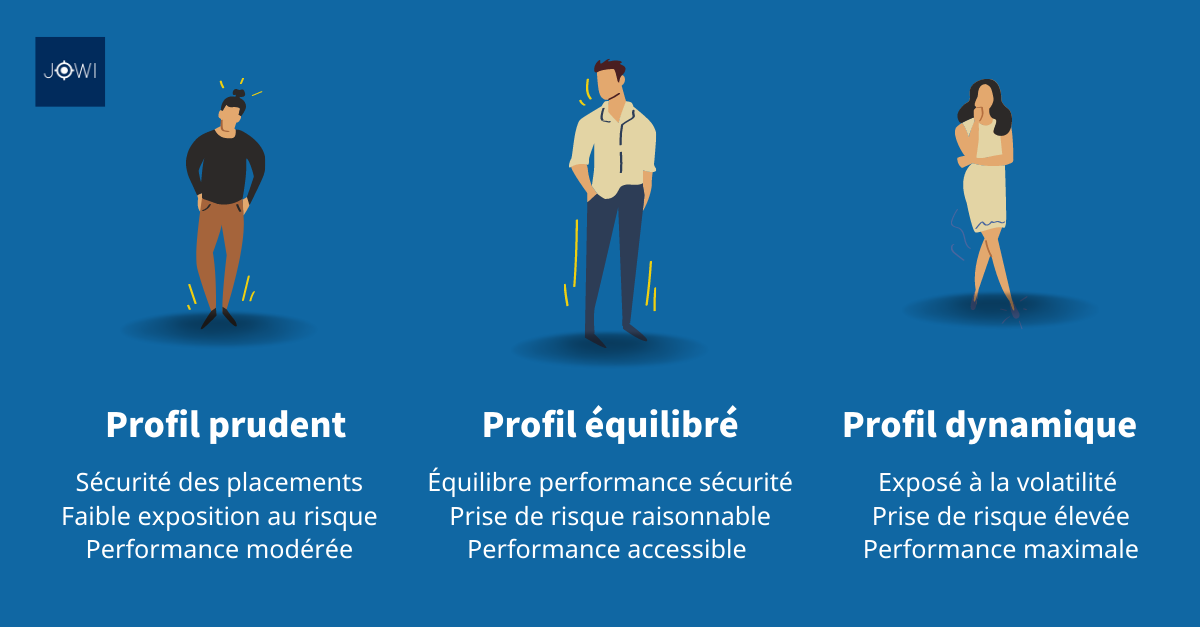

On distingue 3 profils d'investisseurs :

- Le profil investisseur prudent

- Le profil investisseur équilibré

- Le profil investisseur dynamique

- Bonus : comment définir son profil investisseur ?

Quels sont les 3 types d'investisseurs ?

Il y a le profil prudent, équilibré et dynamique.

Comment connaître son profil investisseur ?

Pour le déterminer il faut analyser : votre âge, votre situation personnelle, vos objectifs, votre horizon de placement et votre tolérance au risque.

Pourquoi faire un profil investisseur ?

Cela vous permet de définir votre stratégie d'investissement et de sélectionner les bons actifs pour obtenir le meilleur ratio risque/rendement.

Les 3 profils investisseurs en bref

Le profil investisseur prudent (ou sécuritaire)

Qu'est ce qu'un investisseur au profil prudent ?

C'est le profil de risque le plus répandu. Tout débutant n'ayant pas de connaissances particulières en investissement démarre en adoptant ce profil de risque.

Pour un novice, être confronté aux marchés financiers c'est être confronté à l'inconnu. Dans ces moments-là, le cerveau humain à tendance à se protéger et l'investissement ne fait pas exception.

Effrayé à l'idée de voir sa situation financière se dégrader, le profil prudent se positionne sur une conservation de la valeur de ses actifs en évitant l'exposition au risque.

Puisqu'il privilégie la sécurité au détriment du risque, il accepte en conséquence une performance et un rendement modéré de ses placements.

Exemple de profil d'investisseur prudent

L'investisseur prudent est principalement :

- Un débutant en investissement

- Un retraité

- Un porteur de projet ayant un besoin de mobilisation de fonds

Le débutant en investissement

Nous l'avons évoqué précédemment, face au risque et à l'inconnu, notre cerveau déclenche un mécanisme d'auto-défense.

L'investisseur débutant veut protéger au maximum son portefeuille et son épargne et préfère s'orienter vers un comportement sécuritaire.

Le retraité

Il veut sécuriser son patrimoine et ce qu'il a mis de côté pour sa retraite. Généralement, il cherche un complément de revenu et ne veut pas s'exposer au risque.

Le porteur de projet

On peut assimiler ce persona à un gestionnaire "bon père de famille".

Ce type d'investisseur souhaite sécuriser l'avenir de sa famille : il projette l'achat d'une plus grande propriété, il anticipe les coûts liés à l'éducation et aux loisirs de ses enfants.

Il est donc, lui aussi, dans un esprit de conservation de valeur de ses actifs.

Les investissements pour le portefeuille du profil prudent

Oubliez les cryptomonnaies, les actions ou les produits financiers spéculatifs ! À la recherche de sécurité, le profil prudent va se tourner vers :

- Les livrets bancaires : livret A, Ldds (Livret Développement Durable et Solidaire, livret jeune).

- L'assurance vie avec contrat monosupport en fonds euros : des fonds uniquement composés d'obligations d'État très sûres.

- L'immobilier : pour sa résidence principale uniquement.

À lire également : quels sont les avantages et inconvénients de l'assurance vie ?

Le profil investisseur équilibré

Qu'est ce qu'un investisseur au profil équilibré ?

Le profil équilibré est le second profil de risque le plus répandu. On adopte ce profil généralement après avoir passé le stade de débutant en investissement.

Le profil équilibré a compris que le risque est inhérent à l'investissement et qu'il est compliqué de l'éviter. Il a donc une certaine tolérance pour le risque.

Pour autant, il ne souhaite pas exposer trop lourdement son portefeuille et le construit avec une stratégie équilibrée : c'est le mix entre le profil prudent et le profil dynamique.

Puisqu'il mélange sécurité et agressivité, il accepte une performance accessible pour ses placements.

Exemple de profil d'investisseur équilibré

L'investisseur équilibré est généralement :

- Un individu entre 35 et 60 ans

- Un habitué de l'investissement mais non-professionnel

Individu entre 35 et 60 ans

La fourchette d'âge retenue est volontairement large car tous les individus ne suivent pas les étapes de la vie au même rythme.

Si nous voulons être plus précis : il s'agit d'une personne avec un enfant à charge au moment de son investissement.

De par son travail et les années d'exercice qu'il lui reste, il peut se permettre d'axer son portefeuille sur de l'investissement plus dynamique afin d'espérer une meilleure croissance de son rendement.

De l'autre côté, la présence d'enfants et la nécessité de couvrir les frais pour les années à venir l'oblige à verrouiller une partie de ce patrimoine en sélectionnant des placements sécuritaires.

Habitués de l'investissement non-professionnel

C'est l'individu ayant un pied dans l'investissement de façon régulière et intéressée.

Il ne s'agit pas d'un professionnel des marchés financiers : il ne s'autorise pas à construire un portefeuille dynamique avec des produits trop risqués.

À lire : comment devenir un investisseur ?

Les investissements pour le portefeuille du profil équilibré

À la recherche de sécurité et de dynamisme, le profil équilibré va se tourner vers :

- Actions en bourse : achat de titres d'entreprises en espérant une plus-value par la valorisation de l'action ou le versement de dividendes.

- Obligations (d'états ou non)

- Fonds : il peut s'agir de fonds indiciels reproduisant les performances d'actifs précis, comme un ETF.

- Immobilier : résidence principal et locatif

Lire aussi : combien rapporte un PEA ?

Le profil investisseur dynamique (ou agressif)

Qu'est ce qu'un investisseur au profil agressif ?

Le profil dynamique est le troisième et dernier profil de risque. C'est le profil le plus rare.

Ce profil de risque est adopté par les professionnels de l'investissement : les traders ou les personnes ayant fait de l'investissement une pratique régulière et rigoureuse depuis plusieurs années.

Dans une moindre mesure, le profil dynamique peut correspondre à une personne ayant une situation financière relativement confortable et qui décide de "jouer" en allouant une partie de son économie à de l'investissement risqué, pour tenter de maximiser son rendement.

Le profil dynamique à totalement accepté que le risque est une composante essentielle de l'investissement, de ce fait, il l'embrasse et tente de l'utiliser à son avantage pour construire son portefeuille.

Il recherche une forte valorisation de son capital et il est prêt à accepter une grande prise de risque liée à la volatilité de ses placements.

Exemple de profil d'investisseur dynamique

L'investisseur dynamique est généralement :

- Un individu de moins de 30 ans

- Un investisseur professionnel ou non-professionnel très averti

- Un débutant

Individus de moins de 30 ans

Il s'agit là essentiellement des investisseurs n'ayant pas de famille et donc pas de personne à charge.

L'investisseur n'ayant pas de responsabilité pour autrui peut évidemment se permettre de prendre plus de risques que celui qui doit composer avec les besoins de ses proches.

Les personnes de moins de 30 ans sont les plus à même de rentrer dans ce profil d'investisseur : ils assument à 100 % leurs décisions et peuvent baser leurs stratégies d'investissement sur du risque.

Investisseur professionnel ou non-professionnel averti

Le profil agressif ou profil dynamique est en grande partie adopté par des personnes familières des marchés financiers et de l'investissement de capital.

De ce fait, un professionnel du trading ou une personne vivant à 100% de ses investissements est la plus à même de comprendre dans son intégralité les mécaniques de l'investissement.

Sa gestion du risque, qui peut paraître démesurée pour un profil sécuritaire, est en réalité couverte par une connaissance avancée des marchés et des indicateurs à sa disposition.

Débutants en investissement

C'est une situation plus rare mais pas exceptionnelle. Beaucoup de débutants construisent leur premier portefeuille avec une stratégie très agressive basée sur des actifs exposés au risque.

Ce cas de figure s'observe généralement lorsque l'investisseur débutant "réussit" ses premières opérations sans difficulté.

Enivré par la victoire et l'encaissement de plus value sans trop de travail, il devient alors sûr de lui-même et se met à ouvrir des positions beaucoup trop dynamiques pour l'ensemble de son portefeuille.

Ce profil d'investisseur ne tient pas longtemps chez le débutant, qui est en réalité touché par l'effet Dunning-Kruger ou l'effet de surconfiance.

Aveuglé par ses réussites, l'excès de confiance gagne l'investisseur débutant qui bientôt rencontrera ses premières déconvenues et leçons d'humilité pour finalement revenir à la raison et réorienter la gestion de son portefeuille.

Les investissements pour le portefeuille du profil dynamique

À la recherche de performance et de rentabilité maximale, le profil d'investisseur dynamique va se tourner vers :

- Les cryptomonnaies : tous types de cryptomonnaies en fonction de ses connaissances.

- Actions en bourse : achat de titres d'entreprises en espérant une plus-value par la valorisation de cette dernière ou le versement de dividendes.

- Fonds : fonds indiciels reproduisant les performances d'actifs précis, comme un ETF.

- Private Equity : investissement privé dans des entreprises privées pour espérer une plus-value à la revente ou à l'introduction en bourse de celle-ci.

Si les investissements conçus pour un portefeuille dynamique vous intéressent, on recommande la lecture de notre article sur le meilleur profil investisseur pour les actions en bourse !

Bonus : Comment définir son profil d'investisseur ?

Maintenant que nous avons défini les principaux profils de risque, vous vous demandez sans doute quel est celui qui vous correspond.

Vous avez probablement une idée : en fonction de votre caractère et de votre comportement dans les situations "à risque", vous pouvez déjà estimer quelle sera votre attitude en investissement.

Cependant, afin d'être le plus pertinent possible, il est recommandé de répondre à ces 5 questions pour vous aider à comprendre quel profil de risque vous irait le mieux.

Ces questions n'ont pas pour but de vous imposer un profil, mais vos réponses vous permettront d'être le plus raisonnable possible au regard de votre situation.

Découvrez notre article : 6 erreurs à éviter quand investit son argent

Quel âge avez-vous ?

L'âge est le premier facteur pris en compte pour déterminer un profil de risque.

Nous l'avons vu en simulant les investisseurs-types des différents profils d'investissements. Les individus plus jeunes ont une tolérance au risque beaucoup plus élevée que leurs aînés, préférant la sécurité.

Comment investir son argent quand on est jeune ? Découvrez l'article

Quelle est votre situation ?

Marié ? Célibataire ? Pas d'enfant à charge ? Déjà plusieurs enfants ?

Autant de questions et de réponses qui vont bien évidemment jouer sur votre faculté à prendre des risques : si vous êtes seul et que vous ne portez pas la responsabilité financière pour d'autres individus alors il sera plus facile de s'orienter vers des placements risqués.

Vous gagnez 1500€ ou 10 000€ par mois ?

Votre revenu (ou vos revenus) est le catalyseur de votre capacité à investir. L'investisseur qui gagne 10 000€ peut se permettre des pertes. En revanche, celui qui gagne 1500€ par mois ne le peut pas, et doit être beaucoup plus prudent sur les sommes mises en jeu.

Quels sont vos objectifs ?

Votre but et vos objectifs vous oriente également.

Financement de projet ? Construction d'un capital ? Complément de revenus ? Tentative de gains rapides ?

Même si votre objectif à terme ne figure pas dans la liste, il se rapproche forcément de ceux que nous venons de citer.

Quel est votre horizon de placement ?

C'est peut-être la question la plus difficile tant vos envies et vos besoins peuvent évoluer avec le temps. Pourtant, il est essentiel de définir votre horizon de placement.

Avez-vous besoin de cet argent dans 1 an, 5 ans, 10 ans ? En cas d'urgence financière, êtes-vous certain de ne pas y toucher ?

La durée de votre investissement est un élément crucial pour déterminer votre profil de risque.

Généralement, plus l'investissement est long plus le risque est toléré, car la durée de la fourchette temporelle permet à vos investissements de remonter la pente si une chute de leurs valeurs survient.

Quelle est votre appétence pour le risque ?

La question la plus facile.

Vous avez déjà été confronté des milliers de fois au risque : sport, jeux de société, poker, réorientation professionnelle, voyage à l'étranger...

Tous ces choix de vie sont révélateurs de votre faculté à embrasser le risque ou à l'éviter.

Dans chacune de ces situations, comment avez-vous réagi face à la perte ? Si une prise de risque importante vous stresse et joue sur vos émotions au moment ou la malchance vous frappe, alors un profil sécuritaire sera sans doute le plus adapté pour vos investissements.

Investir son argent nécessite une certaine préparation si vous souhaitez mettre toutes les chances de votre côté ! Vous avez à présent toutes les cartes en main pour débuter sereinement en sélectionnant pour vous le bon profil investisseur.

Découvrez nos autres articles sur l'investissement :