Investir dans l'immobilier en étant jeune : est-ce possible en 2026 ?

Investir dans l'immobilier quand on est jeune en 2026 est-ce possible ? Oui, c'est réalisable. Cependant, avec le contexte de crise économique et des taux d'emprunt plus élevés qu'auparavant, cela n'est plus aussi simple. La majorité des personnes constituant votre entourage vous répondront que non, cela sera trop compliqué d'investir dans l'immobilier à 20 ans, sans CDI tout en étant célibataire. Prêt à taux zéro, achat d'une résidence principale, investissement locatif en province ou en VEFA... Des solutions existent pour acquérir votre premier bien immobilier durant vos plus belles années.

Dans cet article :

- Pourquoi investir dans l'immobilier lorsqu'on est jeune ?

- Les inconvénients d'investir dans l'immobilier jeune

- Les meilleurs investissements immobilier pour les jeunes

- Comment acheter un bien immobilier en étant jeune ?

Mise à jour janvier 2026 :

Le 5 juin 2025, la BCE annonce une nouvelle baisse des taux directeurs, portant ce dernier à 2%.

Cette nouvelle devrait stimuler l'octroi de crédits immobilier, en berne depuis de nombreux mois. Est-ce qu'une période plus propice à l'investissement immobilier arrive ?

Note officielle de la BCE disponible sur son site internet (en anglais).

Pourquoi investir dans l'immobilier quand on est jeune ?

Sauf cas exceptionnel lié à l'encaissement d'un montant important, en tant que jeune vous allez devoir investir dans l'immobilier sans argent.

Cela implique inévitablement de contracter un prêt auprès d'une banque.

Si profiter de l'effet de levier est monnaie courante lors d'une acquisition immobilière, c'est aussi parce qu'il permet aux jeunes investisseurs de profiter de nombreux avantages.

Un prêt bancaire immobilier au taux réduit

Obtenir un prêt pour un achat immobilier n'est pas quelque chose d'acquis en 2026, mais l'obtenir avec un taux d'intérêt bas (entre 1 et 2%) relève d'un réel miracle !

Les obtentions de prêts et les taux d'intérêts qui y sont rattachés sont débloqués en fonction du profil de l'emprunteur et du risque de non-remboursement que celui-ci fait peser sur l'établissement bancaire.

Puisque vous êtes un investisseur jeune, supposément en bonne santé et que vous êtes censé travailler (et gagner de l'argent) pendant encore plusieurs dizaines années, alors le risque d'un non-remboursement est plutôt faible.

De ce fait, la banque vous octroie le déblocage du prêt bien plus facilement qu'à un emprunteur quinquagénaire en fin de carrière souhaitant un emprunt.

En vérité, investir quand on est jeune fait de vous un candidat idéal au déblocage des prêts.

En plus des critères de sélection cités plus haut, les banques estiment que vos revenus seront amenés à augmenter dans le temps tout en voyant en vous un potentiel de client multi-contrats : ouverture de plan épargne en actions (PEA ou CTO), compte d'épargne, assurance-vie, diverses assurances...

De plus, les banques ont besoin de fidéliser leur clientèle, notamment dans la durée, et les jeunes sont les candidats idéals ! Elles acceptent donc souvent des conditions plus favorables pour ce type de demandeurs.

La partie n'est pas gagnée d'avance pour autant ! Soyez méticuleux et analysez les critères vérifiées par la banque pour accorder un prêt immobilier.

Une assurance emprunteur réduite

L'assurance emprunteur immobilier est une assurance qui protège l'emprunteur en cas de décès, d'invalidité ou de perte d'emploi. Elle garantit le remboursement du prêt immobilier en cas de difficultés financières pour la personne ayant souscrit l’emprunt.

Elle est particulièrement importante pour les jeunes emprunteurs, car ils ont souvent moins de ressources financières que les emprunteurs plus âgés.

Le taux et le coût de l'assurance de prêt sont déterminés par l'âge de l'emprunteur : puisque vous êtes jeune et supposé être en meilleure santé, alors naturellement votre taux et le montant que vous débourserez sera moins élevé qu'un emprunteur plus âgé.

Se désendetter rapidement et accumuler les intérêts

Investir dans l'immobilier jeune vous donne un avantage essentiel : celui d'avoir la vie devant vous ! Vous avez plus de temps pour récupérer votre investissement de base et faire fructifier votre résidence.

Si vous souscrivez votre prêt immobilier à 20 ans pour une durée de 25 ans, vous serez débarrassé de tout remboursement à l'âge de 45 ans et les loyers encaissés vous reviendront pleinement. Ces derniers seront une formidable occasion d'investir à nouveau dans un projet encore plus important.

Quels sont les inconvénients d'investir en immobilier jeune ?

Il y a plusieurs difficultés à prendre en compte lorsque vous investissez dans l’immobilier jeune.

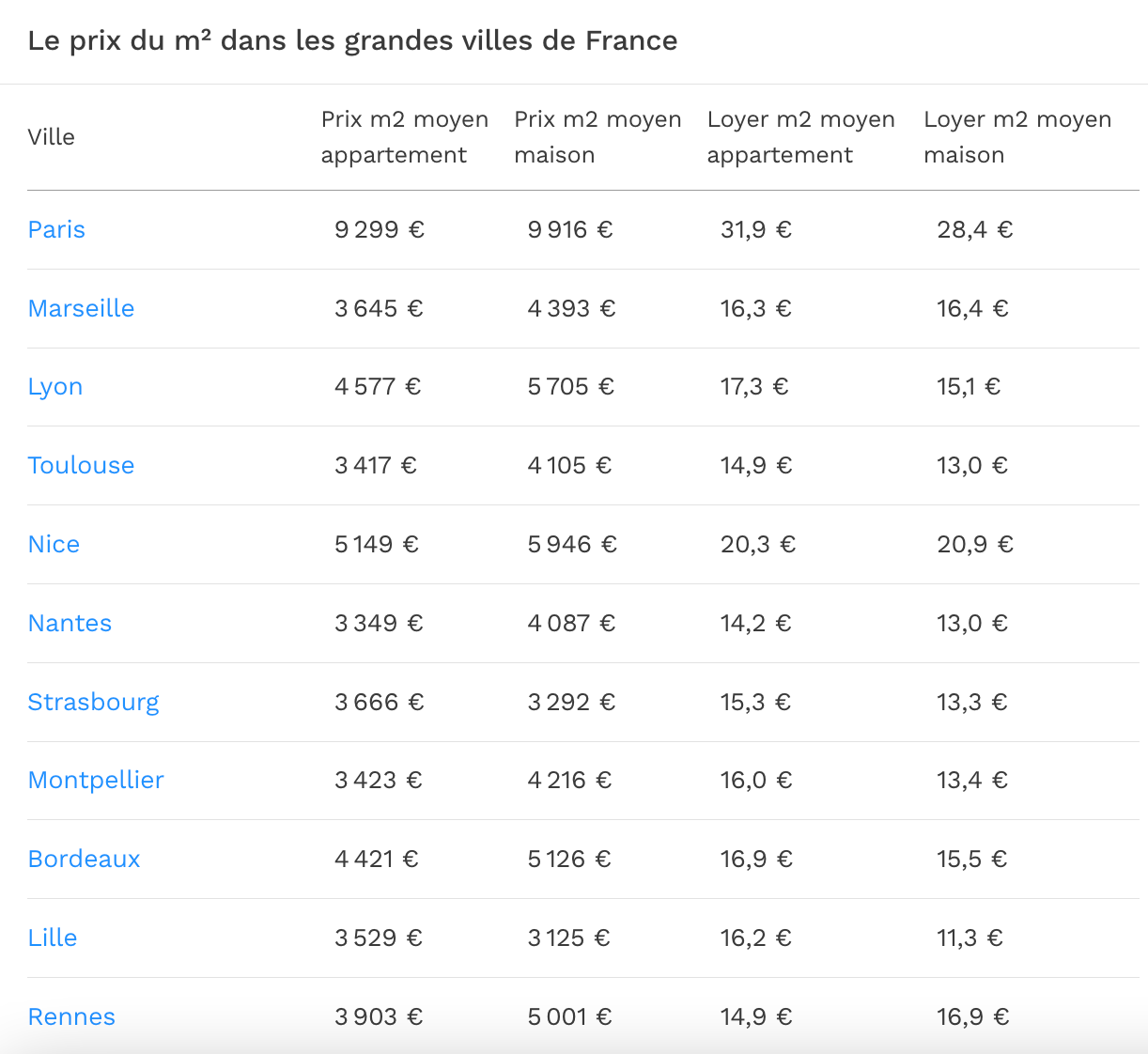

Les prix du marché immobilier en baisse depuis 2 ans

En France, le marché de l'immobilier a augmenté de manière significative entre 2013 et 2022.

Mais depuis 2022 et la remontée des taux directeurs, la situation s'est inversée ! Selon l'indice du prix des logements de l'INSEE, depuis le 3ème trimestre 2022, la baisse du prix du logement s'est accentuée.

Entre le 2ème trimestre 2023 et le 2ème trimestre 2024, le prix des logements, neufs et anciens confondus, à baissé de 4,6%.

Le marché immobilier connaît donc un véritable ralentissement depuis la fin de l'année 2022 (notamment à cause de la remontée des taux d'intérêts exercés par la Banque Centrale Européenne), et ce sont les grandes villes qui ont subi le plus cette forte baisse.

À date, début 2026, le marché n'a pas vraiment reprit et on constate une stagnation des prix depuis maintenant plusieurs mois.

Les prix du marché immobilier sont affectés par de nombreux facteurs :

- L'offre et la demande (qui vend et qui achète)

- Les taux d'intérêt

- La conjoncture économique générale (une guerre, une crise...)

Combiné aux prix du marché, s'ajoute la concurrence : il peut être difficile de trouver un bon emplacement pour votre futur logement car les zones urbanisées sont généralement très demandées.

Si investir tout ou partie de votre argent dans un logement vous effraie, il existe d'autres façons de se créer un patrimoine immobilier. Les SCPI (Société civile de placement immobilier) peuvent être une alternative intéressante : elles vous permettent de devenir propriétaire (partiellement) d’un certain nombre d’actifs immobiliers via des parts.

L'inexpérience du jeune dans l'investissement immobilier

Les conditions du marché immobilier peuvent être instables, il est donc important de bien connaître le marché avant de faire un achat.

Vos aînés ont probablement plus d'expérience que vous en investissement immobilier !

À moins d'avoir travailler pour une entreprise immobilière ou une agence de courtage, d'avoir participer à des programmes d'investissement immobilier locatif, comme des clubs d'investissement immobilier ou d'avoir lu énormément des livres sur l'investissement immobilier, vous partez avec un désavantage face à un investisseur aguerri.

Cette inexpérience peut se traduire pour l'aboutissement d'une mauvaise opération immobilière qui s'exprime par un cash flow négatif : les rentrées d'argent (loyers encaissés) ne couvrent pas les dépenses (remboursement du prêt, travaux, mise en gestion des actifs par une agence immobilière...).

L'investissement en immobilier locatif vous demande du temps

En fonction de la nature de l'investissement immobilier, vous allez devoir y accorder plus ou moins de temps. C'est typiquement le cas de l'investissement locatif.

Si vous investissez dans un immeuble d'une taille importante, vous devrez consacrer du temps pour gérer les locataires et l'entretien des lieux.

Pour économiser son temps, il est préférable de louer son bien à une entreprise, c'est beaucoup moins chronophage en termes de gestion.

Dans tous les cas, faire de l'immobilier un business implique une de ces deux contraintes : du temps ou de l'argent.

Est-il possible de souscrire un prêt immobilier jeune et sans CDI ?

Avoir un revenu suffisant et régulier n'est plus la seule condition indispensable pour obtenir un prêt immobilier. Les banques exigent aujourd’hui une situation professionnelle stable et des rentrées d'argent régulières via un CDI (Contrat à Durée Indéterminée).

La nécessité de constituer un apport personnel en vue de l'achat

En règle générale, pour souscrire un prêt immobilier, il n’est pas obligatoire d’avoir un apport.

Mais les banques sont plus réticentes à accorder un crédit immobilier aux personnes jeunes. Elles demanderont donc souvent de disposer d’un apport pour accepter la demande.

Il sera beaucoup plus facile de trouver une banque qui accepte de vous financer si vous disposez d’un apport de 10% à 20% du prix total.

Détenir des liquidités permet aux établissements bancaires d’accorder plus rapidement leur confiance au demandeur et donc, plus facilement son crédit. Ces fonds peuvent être issus :

- De la vente ou location de votre ancien logement

- De l'héritage reçu

- Des aides financières comme le PTZ : Prêt à Taux Zéro

Quels sont les meilleurs investissements immobiliers quand on est jeune ?

Il n'y a pas de réponse unique à cette question, car les meilleurs investissements immobiliers pour les jeunes dépendent de plusieurs facteurs, notamment de leur situation financière personnelle et de leur tolérance au risque.

Cependant, certains types d'investissements immobiliers peuvent être plus adaptés aux jeunes investisseurs que d'autres. Parmi les options possibles, on peut citer les appartements en copropriété, les investissements locatifs, l'investissement dans les parkings.

Investir dans un appartement en copropriété

Investir dans un appartement en copropriété peut être une bonne option pour les jeunes investisseurs, car cela leur permet de bénéficier des avantages de la propriété sans en assumer seul toute la responsabilité.

Concernant l'argent à dépenser pour l'achat, les appartements en copropriété sont généralement moins chers qu’un logement de type maisons unifamiliales, ce qui peut permettre aux jeunes investisseurs d'accumuler moins de dettes.

Investir dans l'immobilier locatif quand on est jeune

Investir dans des biens locatifs peut aussi être une option intéressante pour les jeunes investisseurs dans l'immobilier.

Les biens locatifs présentent l'avantage d'être relativement simples à gérer et peuvent offrir des rendements élevés si le marché immobilier est favorable.

Cependant, il faut noter que les loyers perçus doivent souvent être suffisants pour couvrir tous les frais liés à l'investissement immobilier (taxes foncières, entretien des lieux, etc.), ce qui n’est pas toujours le cas.

Il est à noter que l'imposition de l'immobilier locatif en France dépend du type d'activité et du montant des revenus générés. Un propriétaire bailleur est imposé sur leur bénéfice net, après déduction des charges liées à la gestion de son bien.

Investir dans les parkings jeune

Investir dans les parkings est une excellente idée pour augmenter son patrimoine avec un budget limité : vous n’aurez pas besoin de beaucoup d’argent pour démarrer.

Avec environ 15 000 euros vous pourrez commencer à investir dans un parking (en province). À Paris (et dans le Grand Paris) les tarifs sont bien plus élevés : comptez entre 20 000 et 40 000 euros.

À lire : où investir en Île-de-France ?

Il s’agit d’un placement très rentable et peu risqué (La rentabilité d'un investissement dans un parking est de 5 à 10%). Il vous suffira de trouver un bon emplacement et de louer votre parking à des particuliers ou des entreprises.

Comment acheter un bien immobilier quand on est jeune ?

Vous l'avez compris, il est tout à fait possible d'acheter un ou plusieurs actifs immobiliers quand on est jeune. Mais comment s'entourer des bonnes personnes pour l'acquisition de votre nouveau patrimoine ?

Trouver les bons acteurs financiers pour votre investissement immobilier jeune

Vous devez vous renseigner auprès de différentes banques et organismes financiers pour trouver les meilleurs partenaires et le meilleur crédit immobilier.

Choisir le bon agent ou le bon courtier immobilier

Le courtier immobilier est un intermédiaire entre l'acheteur et le vendeur d'un bien immobilier.

Il aide les deux parties à trouver une entente sur le prix et les conditions de la vente et s'assure que toutes les procédures légales sont suivies.

Son rôle est donc crucial si vous voulez être certain de respecter toutes les lois en vigueur sans avoir les connaissances nécessaires.

C'est également l'intermédiaire idéal si vous avez déjà un prêt en cours. Un courtier expert en rachat de crédits vous permettra de trouver le meilleur financement pour votre projet.

Choisir la bonne banque pour l'obtention de votre prêt immobilier jeune

Les banques proposant des prêts immobiliers pour les jeunes sont nombreuses. Plusieurs conditions sont à vérifier avant de valider la prise d'effet du prêt avec une banque :

- Comparer les taux d'intérêt proposés

- Faire attention aux frais de dossier et de garantie

- S'assurer sur la réputation de l'établissement et de son service clientèle

Choisir le bon notaire pour votre investissement immobilier jeune

Même si l'immobilier est un secteur dans lequel la plupart des notaires peuvent travailler, il est important de choisir un notaire qui a de l'expérience dans ce domaine précis.

Pensez à l'avenir ! Les notaires ont un rôle important dans la conservation du patrimoine immobilier en France, en veillant à ce que les documents relatifs aux propriétés soient correctement conservés et transmis aux héritiers.

Trouver les bonnes zones d'investissement immobiliers jeune

Pour trouver les bonnes zones d'investissement immobilier, il faut d'abord déterminer les objectifs de l'investissement : Est-ce un investissement locatif ? Est-ce l'acquisition de votre résidence principale ?

La simple réponse à cette question vous fera réfléchir quant aux zones qui seront pertinentes à votre investissement. En effet louer son appartement pourra être plus rentable dans une zone ou il ne serait pas financièrement intéressant d'acheter ou construire pour y vivre directement.

Il est important de faire une recherche approfondie sur les différentes zones qui répondent aux critères définis :

- Quel est le prix moyen au mètre carré dans telle région ?

- Quel est le taux d'occupation ?

Plusieurs éléments sont à prendre en compte lorsqu'on réalise son premier investissement et ce n'est pas une opération à prendre à la légère, surtout lorsqu'on est jeune. Préparez-vous, entourez-vous de bonnes personnes et... Foncez ! Vous avez à présent toutes les informations essentielles pour réussir à investir efficacement dans l'immobilier jeune!

Découvrez nos autres articles sur les investissements immobiliers :

- Prêt immobilier avec un rachat de crédit à la consommation : comment ça marche ?

- Qu'est-ce que l'immobilier tokenisé ?

- Qu'est-ce qu'un krach immobilier ?

- PTZ ancien : comment ça marche ?

- Qu'est-ce qu'une donation de son vivant d'une maison avec usufruit ?

- Comment acheter des parts de SCPI à crédit ?