Allons-nous connaître un krach immobilier en 2026 ?

Hausse des taux, coût du crédit plus élevé que jamais, baisse des ventes et une demande qui reste faible... En cette fin d'année, la France connaît un marché immobilier tendu. Dans ce contexte économique difficile, peut-on craindre un krach immobilier pour début 2026 ?

Dans cet article :

- C'est quoi un krach ?

- Comment se déroule un krach immobilier ?

- Vers un krach immobilier en 2026 ?

- Que faire si un krach immobilier se produit ?

C'est quoi un krach immobilier ?

Un krach immobilier correspond à la diminution soudaine et brutale de la valeur des logements immobiliers sur le marché.

Les propriétaires immobiliers cherchent à vendre à tout prix leurs biens, tandis que les acheteurs ne se manifestent plus.

Comment se déroule un krach immobilier ?

Même si les krach immobilier ne sont pas fréquents dans l'histoire économique moderne (en France et dans le monde), il en est survenu un nombre suffisamment élevé pour repérer des causes, des signes et des conséquences récurrentes.

Un krach immobilier est toujours la conséquence logique d'une bulle immobilière.

Qu'est-ce qu'une bulle immobilière ?

Par définition, la bulle immobilière c'est l'augmentation du prix des biens immobiliers de manière excessive et rapide, souvent au-delà de leur valeur réelle, en raison d'une spéculation accrue.

NB : Les termes crash immobilier et crack immobilier sont parfois employés, à tort, car l'expression correcte est bel et bien krach immobilier.

Les causes du krach immobilier

Plusieurs causes, de nature interne ou externe, sont liées au déclenchement d'un krach immobilier, parmi elles nous pouvons citer :

- Cause interne : elles proviennent majoritairement des banques, via l'impression monétaire et/ou l'octroie des crédits.

- Cause externe : elles sont liées à des évènements soudains, cela peut-être une guerre ou une pandémie.

Lorsqu'on parle de cause "interne", on parle d'une cause qui est liée à notre économie, autrement dit quelque chose qui se déroule depuis plusieurs années et qui aurait pu être anticipée.

Les causes externes, de par leur caractère soudain, sont bien souvent des cygnes noirs, qui provoquent des dégâts insoupçonnés sur l'économie.

Dans pareil contexte, les besoins de liquidités sont fréquents mais les banques ne sont pas enclines à prêter facilement. Une solution existe : la vente à réméré, elle permet à un propriétaire de vendre son bien à un investisseur tout en restant dans son logement avec la possibilité de racheter ce dernier au bout de 5 ans.

Cause interne d'un krach

Les causes internes sont prévisibles et peuvent être anticipées dans la mesure où un acteur majeur de l'économie en est bien souvent à l'origine : les banques.

En effet, les banques peuvent être à l'origine d'un krach immobilier via l'impression monétaire, la hausse du nombre de crédits accordés et de faibles taux d'intérêts.

Quand une banque accorde un crédit, elle crée de l'argent ex-nihilo, l'argent n'existe pas à l'instant T : il est créé pour financer votre besoin en liquidités.

Plus le nombre de crédits accordés augmentent, plus elle crée de l'argent, plus il est disponible sur le marché immobilier. Plus cet argent est disponible pour les ménages et les entreprises, plus les prix augmentent car leur capacité à acquérir un bien augmente.

Voici un exemple simple :

Vous avez 100 000 euros de côté, votre voisin Gérard à 110 000 euros, votre voisin Paul à 120 000 euros.

Si une maison est en vente à 95 000 euros, vous pourrez proposer 100 000 euros pour l'acquérir, Gérard pourra se permettre d'en proposer 105 000 euros, et Paul 110 000 euros.

Vous suivez ?

De par leur capacité d'investissement, ils peuvent augmenter artificiellement le prix du bien immobilier pour être sûr de l'acquérir.

Le fonctionnement est le même avec les prêts bancaires.

Si grâce à du levier bancaire (le crédit), vous empruntez 100 000 euros, alors vous portez donc votre capacité à 200 000 euros là ou vos voisins restent à leur capacité d'investissement respective.

Vous pouvez donc surenchérir et acquérir le bien en question pour 120 000€.

Cet exemple peut s'appliquer sur n'importe quel marché !

En effet, plus l'argent est disponible sur un marché donné, plus il fait gonfler les prix des biens et services du marché en question.

Et les taux d'intérêts dans tout ça ?

La facilité d’accès à l’emprunt et au crédit est en grande partie liée au positionnement des taux d’intérêts. En effet, des taux bas incitent les gens à contracter des prêts pour accéder à cet “argent facile”, car son remboursement aura un faible coût.

Si des dizaines de milliers de ménages deviennent des investisseurs immobiliers en une courte période de temps, vous comprenez bien qu’il est logique d’observer une hausse de prix des logements en France.

Cause externe d'un krach

Les causes externes d'un krach immobilier sont peu prévisibles, surviennent de façon encore plus soudaine que les causes internes, avec des conséquences encore plus dévastatrices puisque peu ou pas de personne sont préparées.

Concernant les guerres, tout le monde aura saisi pourquoi elles causent l'effondrement de l'immobilier (et de l'économie en général). La sécurité et la tranquillité que vous offrait jadis votre logement est remise en cause.

Cela signifie que votre bien est dépossédé de sa fonction première : vous abriter, vous protéger.

De ce fait, lorsqu'il ne remplit plus son rôle et que tout le monde en a conscience, il est évident que sa valeur s'écroule, puisque plus personne n'est prêt à en payer le prix.

Les pandémies relèvent d'un contexte différent. Celle que nous avons vécu en 2020 est un bon exemple. Votre bien immobilier remplit toujours parfaitement sa fonction, il s'agit donc d'un sentiment de doute général, ne touchant pas uniquement le bien immobilier.

On remet en cause nos investissements et notre portefeuille global face à une situation non maîtrisée : pendant et après cette pandémie, est-ce que l'immobilier que l'on connaît sera toujours un bon investissement ? Le monde aura-t-il changé et devrons-nous vivre dans des logements différents ?

Vous l'avez compris, les causes externes sont des causes macro-économique et ne se limitent pas au secteur de l'immobilier.

Les signes du krach immobilier

Les signes d'un krach immobilier sont nombreux. Si tous ces signes ne surviennent pas en même temps, rien de grave, ils se produisent fréquemment, de façon indépendante.

L'IFOP publie chaque année une étude sur les comportements des français face au marché de l'immobilier.

En revanche, si vous constatez que ces signaux s'accumulent au même moment, alors les chances de voir un krach immobilier se produire augmentent.

Ces signes sont :

- Abondance de liquidité sur le marché

Les banques commencent à imprimer massivement de l'argent, et son accès est plus facile.

- Baisses des taux d'intérêts

Les banques octroient des crédits beaucoup plus facilement. Les taux d'intérêt sont bas, pour être rentables et dégager de la marge, les banques sont forcées d'octroyer plus de crédits qu'en temps normal.

- Hausse de prix de l'immobilier rapide sur les dernières années

Les prix des maisons et des appartements augmentent de façon considérable, alors que le taux d'augmentation annuel était de 1 à 2%, on commence à constater des taux de 5, 7 voire 10% d'augmentation en une année.

Ce phénomène est d'autant plus fréquent dans les zones urbaines et les grandes villes, là où se concentrent les personnes gagnant le plus d'argent et/ou bénéficiant le plus largement des politiques d'impressions monétaires.

- Augmentation du parc locatif

Si les prix des logements à l’achat explosent, un autre indice va partir à la hausse : celui du loyer moyen.

Quand les loyers augmentent, que font les investisseurs avec une capacité d’investissement importante ? Ils contractent un crédit, procèdent à l’achat d’un nouveau logement pour augmenter leur patrimoine et le rendent immédiatement disponible sur le marché locatif pour en tirer de nouveaux revenus !

Le calcul est simple : niveau de risque faible et revenus garantis (pour les investisseurs comme pour la banque !) Il est évident de voir tout le monde se précipiter sur l’immobilier et participer malgré eux à l'accélération de la bulle spéculative.

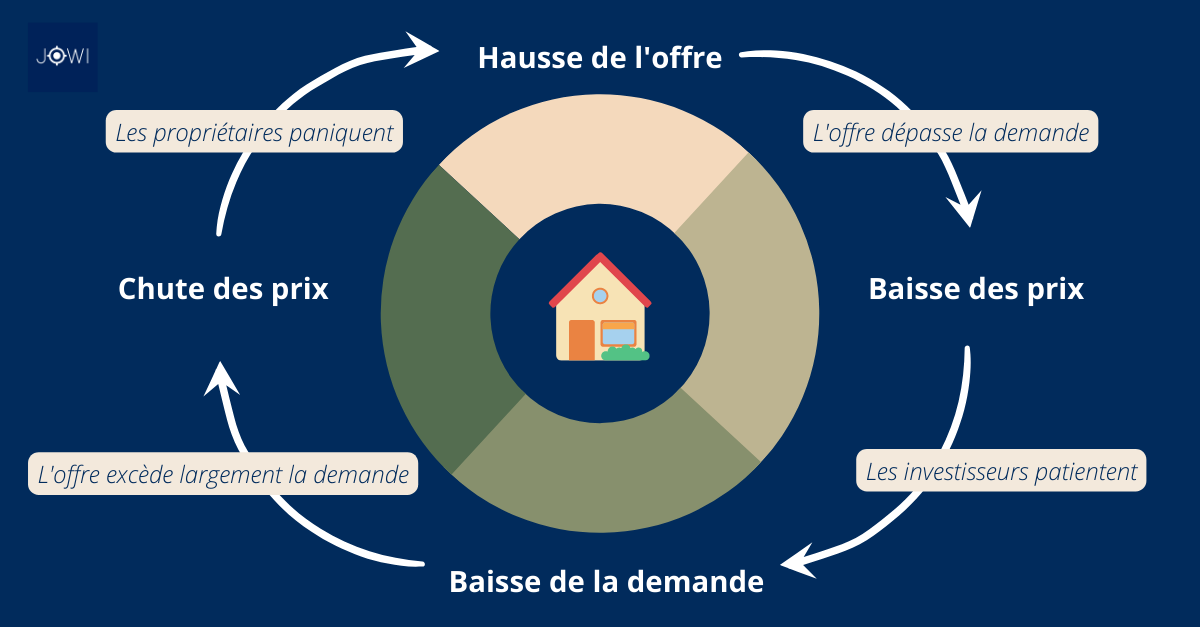

- Accélération des ventes

Les propriétaires de biens ont réalisé d'énormes plus-values en peu d'années. Ravis de cette augmentation et désireux d'encaisser des revenus toujours plus élevés, ils sont de plus en plus nombreux à mettre en vente leur logement sur le marché.

Tant que la demande est supérieure ou égale à l'offre, aucun problème. Si elle diminue et passe en dessous de l'offre, alors les prix commencent à stagner puis à chuter.

Dans un marché immobilier fortement haussier depuis plusieurs années, le premier ralentissement et les premiers signes de baisse provoque un sentiment de panique chez les propriétaires : et si le pic était passé ? Et si les acheteurs se désintéressent massivement d'une même voix ?

Dans ce contexte de peur quant à la possibilité de ne pas encaisser la plus grande plus-value possible, les propriétaires commencent tous à vouloir vendre, rendant l'offre encore plus importante que la demande, provoquant la chute des prix.

La chute des prix provoque chez les acheteurs une mise en retrait : si le marché immobilier chute fort, autant attendre que celui-ci se stabilise pour déclencher l'achat d'un bien à un meilleur prix. Cette réaction rend la demande encore plus faible, renforçant une fois de plus la chute des prix.

Sur un marché immobilier, cette situation s'apparente à ce que l'on appelle une "death spiral" sur les marchés boursiers ou "spirale de la mort" en français.

Les conséquences du krach : la crise immobilière qui s'installe

Tous les logements touchés perdent énormément de leur valeur.

Les investisseurs doutent quant au fait que l'immobilier remontera. Il faut généralement plusieurs années pour que les valeurs remontent.

Historiquement après un krach, les endroits les plus touchés sont les endroits qui remontent la pente le plus difficilement.

Vers un krach immobilier en 2026 ?

Si l'on reprend les différents éléments cités précédemment, on peut légitimement se poser la question : un krach immobilier en France est-il possible sur 2026 ?

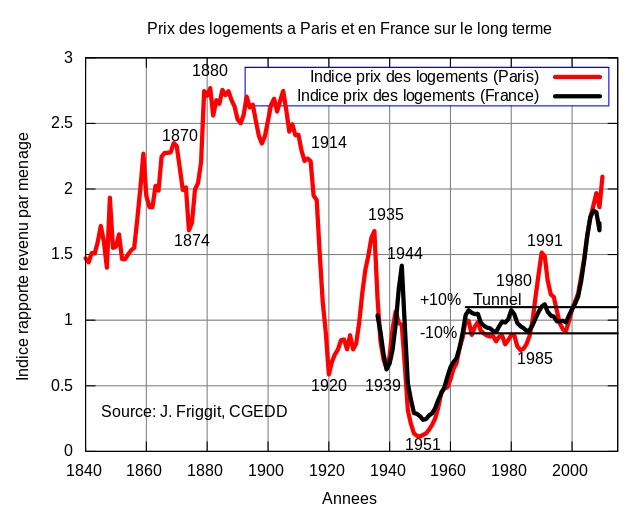

Historique de l'immobilier au 21eme siècle en France

Pour mieux comprendre l'avenir, il faut analyser le passé. Jetons un oeil aux dernières crises que le marché immobilier à connu à Paris, en France et ailleurs.

- Krach immobilier liée à la seconde guerre mondiale

Cause externe, la guerre aura logiquement traîné vers le bas le prix des logements.

- Krach immobilier des années 90

Entre 1985 et 1989 les prix s'envolent dans la région parisienne et le sud-est (+85% d'augmentation des prix en quelques années), on attribue cette forte hausse à une spéculation des marchands de biens trouvant dans l'immobilier un moyen très efficace de dégager du profit.

En 1991, la guerre du golfe a débuté et a calmé les ardeurs de tout le monde. La demande commence à décliner et la bulle immobilière éclate : c'est le début d'une longue chute des prix jusqu'en 1996, qui permettra au marché de corriger d'environ 40% pour le ramener à des prix en adéquation avec le contexte économique.

- Le krach immobilier américain des années 2000

C'est sans doute le plus célèbre de tous : la fameuse bulle immobilière américaine qui s'est achevée par la crise des "subprimes".

Même si la violence connue outre-atlantique n'aura pas été si violente en France et en Europe, le marché immobilier français aura tout de même accusé une baisse de 3% et 7% uniquement sur les années 2008 et 2009, soit le plus fort recul depuis le milieu du 20ème siècle.

La bulle immobilière en cours (post-crise)

Est-ce qu'il y a eu un krach immobilier en 2021 suite à la pandémie ?

Non.

2021 fût une année très particulière pour le marché immobilier, notamment dû aux conséquences des mesures anti-crise mises en place par l'État français.

En effet, les confinements répétitifs ont fortement ralenti l'activité immobilière, touchant à la fois l'offre et la demande. Dans une période pareille, personne ne souhaitait vendre, personne ne souhaitait acheter. On assistait pour la première à une crise de l'offre et de la demande !

L'activité redémarre à peine qu'un autre cygne noire apparaît sur le marché immobilier : pour la première fois on assiste à une bulle immobilière partout en France, sauf dans les villes.

La crise de 2020 ayant bouleversé le monde du travail, via la large démocratisation du télétravail, partiel voire total, les citoyens français ne sont plus contraints de rester dans des grandes villes, moins charmantes et surtout beaucoup plus chères, que d'agréables villes en province.

Le schéma classique de bulle immobilière s'inverse alors : les travailleurs fuient les villes et les maisons en provinces, surtout celles dans les stations balnéaires, s'arrachent ! Une bulle immobilière démarre pour ces logements-là.

Il est intéressant de noter que malgré le large départ de nombreux français de la capitale, Paris, toujours aussi attrayant économiquement parlant, n'a connu qu'une baisse relative de ses prix immobiliers.

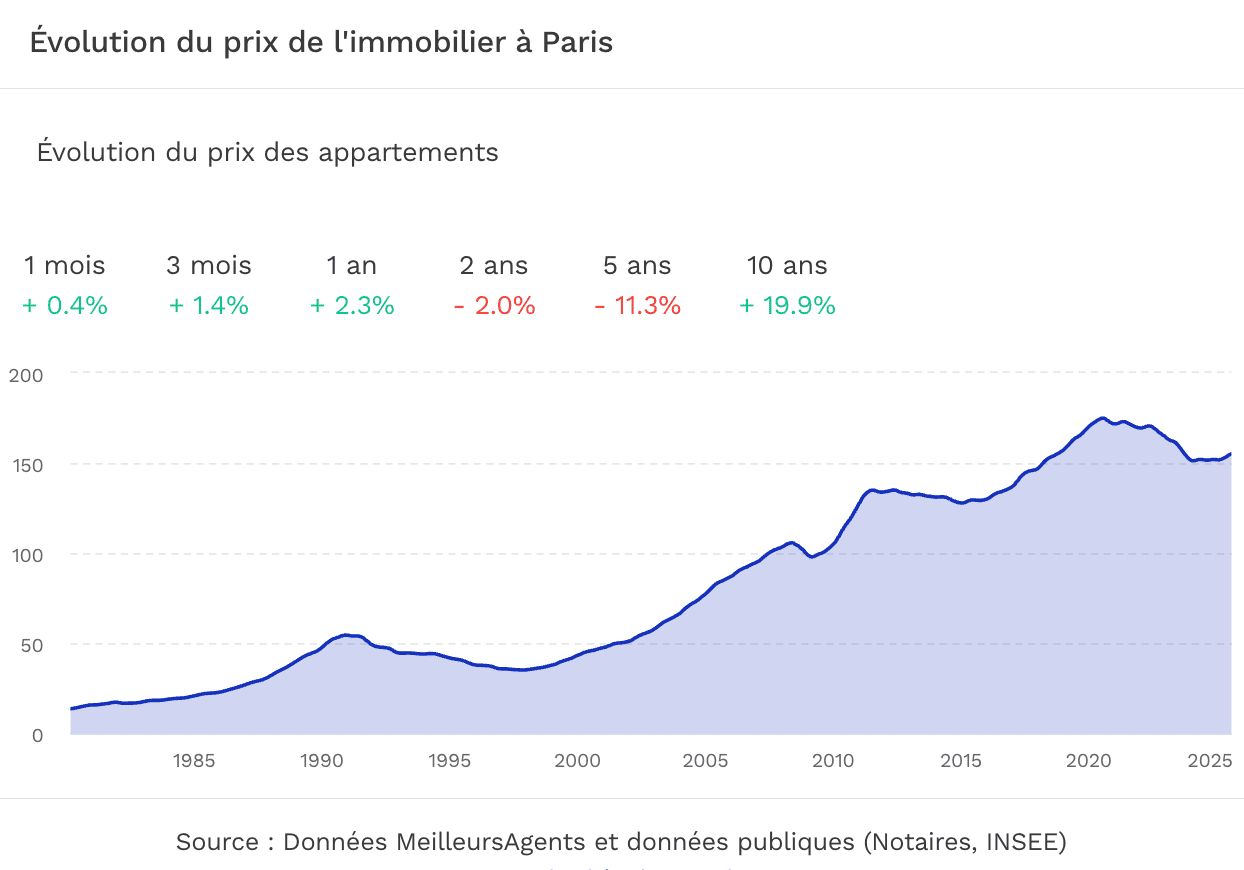

À date (décembre 2025), le marché est en train de repartir légèrement, comme nous le voyons sur ce graphique ci-dessous.

Fin 2021 une courte stagnation des prix est observée.

Début 2022 la hausse reprend mais beaucoup plus lentement cette fois : la bulle immobilière commence à se dégonfler.

Tout au long de l'année 2022, les prix ont plutôt stagné voire baissé dans de nombreuses zones en France. La hausse des taux d'intérêts pour les emprunts ne favorise pas les achats et les envies des investisseurs.

On arrive ensuite en 2023 puis 2024 avec la situation non favorable pour le marché : les taux d'intérêts sont volontairement maintenus hauts pour calmer la circulation de la monnaie et les investisseurs, nous entrons dans une période d'austérité pour le marché immobilier.

En juin 2024, la BCE abaisse ses taux régulièrement jusqu'à atteindre les 2% à partir de septembre 2025, toujours maintenus sur cette fin d'année.

Les taux dans les banques devraient donc baisser et le marché immobilier reprendre des couleurs ?

Et bien, pas vraiment...

À date, en janvier 2026, les taux d'intérêts restent toujours particulièrement élevés dans les banques (entre 2,90 et 3,5% de TAEG pour un emprunt sur 20 ans) rendant l'accès au crédit toujours difficile pour les ménages modestes.

Dans les grandes villes les ventes restent assez basses et le marché immobilier est compliqué pour les professions de l'écosystème : agents immobiliers, promoteurs... On ne voit pas encore de reprise.

Crise immobilière en 2026 ?

Alors, connaîtrons-nous un krach immobilier sur début 2026 ?

Les prix de l'immobilier ne montent plus sur Paris, exceptés dans certains quartiers très prisés par des acheteurs aisés.

Pour plusieurs quartiers de la capitale, ils sont en baisse depuis plusieurs années maintenant ou stagnent (source : meilleursagents).

Les grandes villes de province (Bordeaux, Marseille, Lyon, Lille...) constatent des baisses de prix après avoir vu une explosion suite aux premiers confinements.

Les stations balnéaires, les villes proches de la mer et de l'océan sont encore sollicitées également, dans certaines zones, malgré un ralentissement général depuis la fin de l'année dernière.

Difficile de trouver une ville en France de plus de 10 000 habitants où les prix montent structurellement... Peut-on affirmer que nous sommes en plein milieu d'une bulle ?

Regardons la liste des éléments inhérents à la bonne formation d'une bulle immobilière que nous avons dressé plus tôt dans l'article.

Les prix sur le marché ? Après avoir évolué vers le haut durant des années, sur une dynamique rapide, ils sont maintenant en stagnation voire en baisse dans les grandes villes et dans plusieurs villes de province.

L'abondance de liquidités ? Parlons en taux : depuis 2020, la FED (banque fédérale américaine) aurait imprimé quasiment 30% des dollars en circulation depuis le début de son histoire...

Après une année de tension entre Jérôme Powell et Donald Trump (le premier ne voulant pas baisser les taux directeurs), il semble enfin céder aux demandes du président et a annoncé dernièrement que la FED allait entamer une baisse de ces taux progressives....

En Europe, après une pause de 2 années, la BCE semble reprendre le chemin de l'impression monétaire : les taux directeurs sont tombés à 2% durant l'été, la France quant à elle, emprunte toujours beaucoup plus d'argent qu'elle n'en gagne.

Au final : le constat est le même : nous avons trop d'argent en circulation.

Les États ne cessent de se financer via la planche à billets, pour rembourser leurs dettes... On le voit d'ailleurs encore récemment avec les conflits en Europe de l'Est : les pays de l'OTAN sont en train de financer leur réarmement à grands coups d'émissions de dettes !

La France n'est d'ailleurs pas en reste, elle a annoncé en mars de cette année un grand plan de financement de l'armée, via... de la dette.

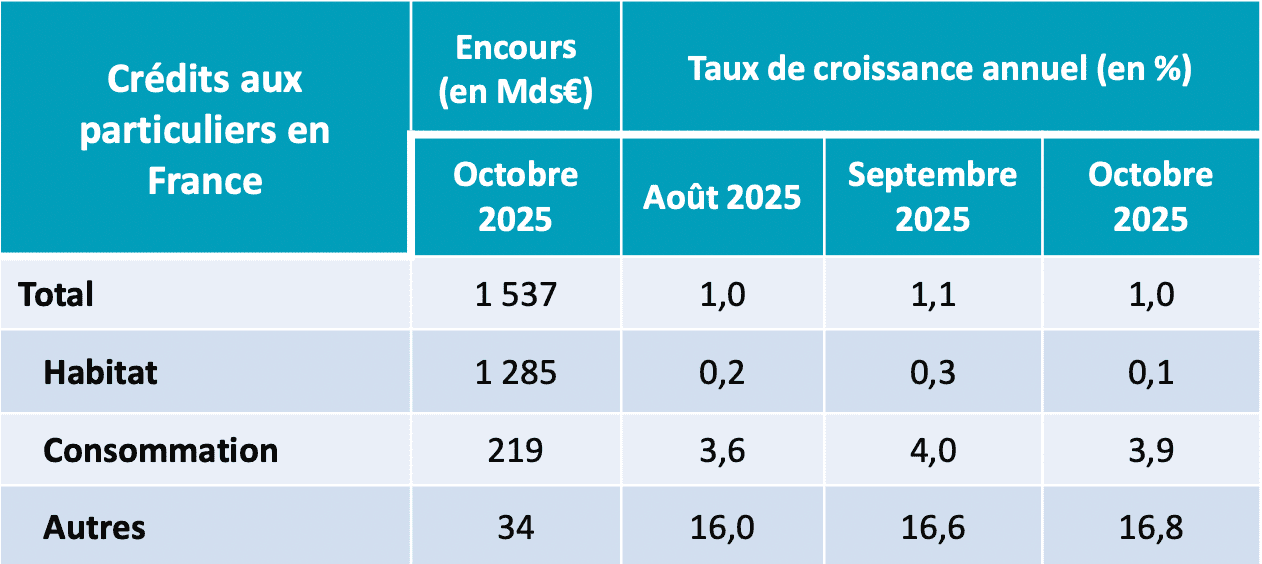

La difficulté d'obtention de crédits immobiliers ?

Début 2025 obtenir un prêt immobilier est un parcours du combattant. Il est impossible d'emprunter sans un dossier solide et un apport conséquent.

Ce tableau nous le montre : l'encours total des prêts octroyés remonte très timidement en France.

Sur 1 an, la croissance des crédits immobiliers est quasi nulle : 0,1% en octobre 2025.

Les taux d'intérêts ? Si ces dernières années ils étaient très hauts, ils ont fortement baissé depuis juin 2024 suite à la politique de la BCE.

Au mois de janvier 2026 les taux directeurs sont toujours autour des 2% (sur 25 ans) bien qu'ils restent beaucoup plus élevés dans la plupart des établissements de prêts.

Conclusion : 1 condition sur 4 est remplie !

2 interprétations possibles : le krach a été évité ou... Il est à venir ?

Après plusieurs années où la FED et la BCE sont restées solides sur la tenue haute des taux d'intérêts, les deux banques centrales semblent commencer à assouplir leur politique monétaire.

Pour l'instant le marché immobilier et ses prix stagnent, malgré de très mauvaises conditions.

Difficile de dire si le maintien de taux hauts de la part des banques commerciales va entraîner la chute du marché, à la date où nous écrivons ces lignes (janvier 2026), il semble tenir bon, même si la contraction continue depuis plusieurs mois, que les ventes ne décollent toujours pas et que les prix se tassent sur l'ensemble du territoire.

Les politiques économiques menées dans les prochains mois vont donc être déterminantes pour l'avenir du marché immobilier.

Que faire face à un krach immobilier ?

Face à un krach, plusieurs réactions sont possibles.

Nous nous positionnons ici dans la peau d'un investisseur immobilier locatif (il peut s'agir d'un particulier) qui place son argent dans des logements dans le but d'en tirer profit.

Il est évident que le propriétaire occupant d'un bien, peut être totalement hermétique à une chute des prix du marché s'il ne compte pas vendre son bien.

Pour éviter le pire : se prémunir

En effet, la meilleure façon de guérir c'est de prévenir ! Même si le marché se comporte bien, pensez au pire. Il faut, dès l'achat, projeter son bien immobilier dans des situations de potentielles crises.

Vous pouvez, très simplement, estimer l'impact qu'un krach aura sur votre bien en répondant aux questions suivantes :

- Mon bien est-il situé idéalement ? À proximité d'un lieu touristique, d'une zone d'activité...

- Les prestations offertes sont-elles idéales ? le logement est-il décent, bien aménagé...

- Pourrais-je un jour habiter dans ce logement ? Est-ce que vous même vous aimez ce logement et serez capable d'y vivre si vous perdez votre résidence principale ?

Si vous répondez à l'affirmative à ces 3 questions, alors l'impact d'un krach immobilier sera plus rapidement absorbé, car au delà de l'aspect financier, votre propriété possède des atouts totalement décorrélé des prix du marché et immuable : qu'importe les prix, il répond à des fonctions.

Ne pas paniquer et être prêt pour la remontée

La bulle vient d'éclater, le krach a ravagé le marché et votre bien à perdu une grande partie de sa valeur.

Deux options s'offrent à vous :

- Vendre tout de suite

- Conserver votre bien en espérant une remontée

Avant de faire votre choix, il est essentiel d'analyser votre bien en détail et de prendre en compte plusieurs signaux du marché.

Si votre bien répond aux critères que l'on a évoqué précédemment (bonne localisation, bonne prestation...) alors le doute n'est pas permis, conservez le bien, à termes il va forcément reprendre de la valeur.

Si votre bien ne répond à aucun de ces critères, alors il va falloir la jouer plus finement, en analysant un deuxième critère essentiel qui découle de la question suivante : où en sommes-nous dans l'éclatement de la bulle ?

Si la demande est toujours présente, que vous sentez que le marché peut aller encore plus bas car les mauvais signaux sont toujours présents alors il faut vendre au plus vite. Vous vous débarrassez d'un bien qui risque de ne pas se retrouver à son niveau, en termes de prix, avant un très long moment.

Une fois la tempête passée et que le krach à bien remué tout le marché immobilier vous pourrez vous lancer dans l'achat d'un bien équivalent ou au contraire, investir dans un logement plus en accord avec ces critères pour minimiser sa décote lors d'une potentielle prochaine bulle immobilière.

Il est impossible d'établir des prévisions lorsqu'il s'agit d'économie. Les krach immobiliers de par leur nature imprévisible ne vous rendent pas la tâche plus facile. Gardez en tête que tous les marchés, celui de l'immobilier compris, ne sont que des successions de fluctuations à la hausse ou à la baisse. De ce fait, tout est temporaire ! N'importe quel bien n'est pas voué à voir sa valeur rester proche de zéro même s'il a subi le pire krach immobilier.

Consultez nos autres articles sur le thème de l'immobilier :

- Investir dans l'immobilier jeune en 2026

- Souscrire un prêt immobilier avec rachat de crédit à la consommation

- Tokenisation de l'immobilier : comment investir grâce à la blockchain ?

- PTZ ancien : comment être éligible ?

- Comment investir dans l'immobilier sans argent ?