Quels sont les avantages et les inconvénients de l'assurance vie ?

L'assurance vie reste un placement privilégié des épargnants français. D'après France Assureurs, l'encours total est de 2107 milliards d'euros sur l'année 2025 en France (+6,1% sur 1 an). Si placer son argent en 2026 dans l'assurance vie possède des avantages il existe aussi des inconvénients. Tour d'horizon du contrat d'assurance vie et de ses principales caractéristiques.

Dans cet article :

- Qu'est-ce que l'assurance vie ?

- Les avantages de l'assurance vie

- Les inconvénients de l'assurance vie

- Bonus : les bonnes pratiques pour l'assurance vie

Qu'est-ce que l'assurance vie ?

L'assurance vie est avant tout un contrat au sens propre du terme : il oblige deux parties, le client et l'assureur, à exécuter leurs engagements respectifs.

Pour le client : le versement périodique d'une somme d'argent prédéfinie en amont du contrat, modulable dans le temps.

Pour l'assureur : la fructification du capital du client dans le but de générer une plus-value.

Les différents types d'assurance vie

Il n'existe pas d'assurance vie typique. S'agissant d'un contrat, les assurances vie peuvent prendre différentes formes et honorer différents termes.

On retient deux types de contrats principaux.

- Le contrat monosupport en euros : tous les versements sont investis sur des produits sans risque, comme des obligations d'état. La perte en capitale n'est pas possible et les intérêts sont définitivement acquis.

- Le contrat multisupport : les versements sont investis sur des produits sans risque et des produits risqués : actions, fonds... On parle d'unité de compte. Le capital n'est pas libellé en euro mais en parts. La perte en capitale est possible et l'assureur doit en informer son client

Alors quelle est la différence principale entre les deux ? Le risque !

Le risque n'est pas forcément péjoratif car la prise de risque fonctionne dans les deux sens, elle agit comme un catalyseur :

Un contrat risqué rend possible la perte totale du capital mais rend les gains potentiels beaucoup plus importants.

De ce fait, les contrats multi-supports peuvent être bien plus rémunérateurs que les contrats mono-supports.

Quel assureur pour mon assurance vie ?

Tous les assureurs proposent des assurances vie.

Mais ce ne sont pas les seuls acteurs, des courtiers proposent également des contrats d'assurance vie. La plupart d'entre eux agissent en tant qu'intermédiaires en proposant les contrats des compagnies d'assurances.

On peut citer également les bancassurances. Ce sont initialement des acteurs bancaires s'étant ouvert au marché de l'assurance.

Vous pouvez tout à fait souscrire une assurance vie en ligne si vous vous sentez à l’aise. Gestion des sommes versées, choix du produit, aperçu du rendement… De plus en plus de français utilisent internet et les services en ligne proposés par leurs assurances pour souscrire.

Chaque assureur aura bien entendu son produit phare à vous proposer, plus ou moins risqué.

À vous de déterminer avec lui quelle est votre stratégie d'investissement et votre profil de risque !

Fiscalité des contrats d'assurance vie

Les contrats d'assurance vie sont des produits avec une fiscalité avantageuse.

L'intérêt notable réside dans la diminution du PFU (Prélèvement Forfaitaire Unique) une fois les 8 premières années du contrat écoulées.

Alors, quel impôt et à quel taux ?

- Avant 8 ans de contrat : PFU de de 12,8%

- Après 8 ans de contrat : PFU de 7,5% pour les versements inférieurs à 150 000€ (après abattement de 4600€ pour une personne et 9200€ pour un couple).

À ce PFU il faut ajouter les 17,2% de prélèvements sociaux, et ce, indépendamment de l'ancienneté de votre contrat.

Les avantages de l'assurance vie

Si l'assurance vie est un des placements les plus plébiscités c'est parce qu'elle possède de nombreux avantages :

- Les sommes versées sur le contrat ne sont pas bloquées

- La possibilité de construire un complément de revenus

- La possibilité de transmettre du patrimoine

- La diversité des produits disponibles

Sommes versées sur le contrat non bloquées

C'est un avantage de l'assurance vie. Tout comme sur le PEA : les versements et l'argent disponible sur le contrat ne sont pas bloqués.

En effet, le titulaire du contrat peut effectuer plusieurs types de retraits, qu'on appelle des rachats :

- Rachat partiel

- Rachat partiel programmé

- Rachat total

Ces sorties d'argent peuvent prendre plusieurs formes :

- Sortie en capital (vous récupérez une somme brute)

- Sortie en rente viagère (versement régulier trimestriel)

- Sortie en cas de décès (le capital est transmis à vos héritiers)

Chacun de ces retraits sera bien évidemment soumis au PFU, le fameux Prélèvement Forfaitaire Unique cité plus haut.

À lire : Comment retirer l'argent de son assurance vie ?

L'assurance vie comme complément de revenus

L'assurance vie est un excellent moyen pour générer un complément de revenus.

Pour ce faire, il faut procéder à un rachat partiel ou partiel programmé avec des sorties en capital ou en rente viagère.

Généralement, la rente viagère est choisie en amont : une date est définie au moment de la signature du contrat, une fois atteinte, votre capital se débloque selon la périodicité retenue (mensuelle, trimestrielle ou annuelle) et est versée au bénéficiaire.

La sortie en rente viagère est souvent retenue pour préparer la retraite : le déblocage de ces fonds permet d'augmenter le montant perçu chaque mois par le nouveau retraité.

Transmission du patrimoine

Voilà un autre avantage majeur de l'assurance vie.

Transmettre son patrimoine permet de bénéficier d'un avantage conséquent si le bénéficiaire désigné est le conjoint : aucun droit de succession ne s'applique.

Si le ou les bénéficiaires désignés ne sont pas conjoints de l'assuré alors la règle fiscale applicable sera inhérente à l'âge de l'assuré lorsqu'il a versé ses primes :

- Abattement de 152 500 € par bénéficiaire si les sommes sont versées avant les 70 ans de l'assuré (et après le 13 octobre 1998).

Au-delà : capital taxé à 20% jusqu'à 700 000 €, puis 31,25%. - Abattement de 30 500 € pour l'unique ou tous les bénéficiaires si les sommes sont versées après les 70 ans de l'assuré.

Au-delà : capital intégré à la succession.

La diversité des placements disponibles

Tous les supports présentés sont disponibles sur les contrats multi-supports, excepté le fond euros qui est l'unique support disponible sur un contrat mono-support.

Sur un contrat d'assurance vie toute une multitude de supports s'offrent à vous.

- Fonds euros traditionnels : composés principalement d'obligations d'état

- Fonds en euros immobilier : valeurs immobilières + obligations d'état

- Fonds en euros dynamiques : valeurs immobilières + actions

- Fonds en unités de compte : OPCVM, SICAV, SCPI...

Vous pouvez cumuler plusieurs contrats d'assurance vie ! Libre à vous de décider si vous préférez cumuler des placements offrant un rendement différent dans un même contrat, ou ouvrir un contrat d'assurance vie pour chaque type de support.

Cette diversité est un véritable atout pour l'assurance vie : elle permet de s'adapter à tout profil d'investisseur, du profil prudent jusqu'au profil dynamique en passant par le profil équilibré.

De surcroît, puisque les contrats d'assurance vie sont souples, l'assuré peut tout à fait décider d'effectuer un arbitrage sur son contrat et changer de support.

Cette possibilité est tout à fait intéressante en fonction des revenus de l'assuré mais aussi de son âge ou de ses projets de vie.

Exemple : un jeune actif de 30 ans a souscrit un contrat avec des supports dynamiques à ses 25 ans. Il va devenir père cette année et souhaite moins exposer son épargne au risque. Il peut donc décider de déplacer les sommes du support initialement choisi pour s'orienter vers des supports plus "sécurisés".

Vous l'aurez compris : tous ces avantages constituent un ensemble de critères indispensables pour trouver le meilleur contrat d'assurance vie possible !

Les inconvénients de l'assurance vie

L'assurance vie est un produit très intéressant, mais comme tout produit d'investissement, il existe des inconvénients :

Un placement secoué pendant la crise

Depuis plusieurs années les fonds euros subissent une baisse des rendements annuels :

- 1,49% en 2019

- 1,10% en 2020

- 1,30% en 2021

Puis courant 2022, une remontée s'effectue suite aux politiques de hausse de taux des banques centrales, notamment en Europe (BCE) et aux États-Unis (FED) : les conséquences sont immédiates au bout de quelques semaines et les rendement des fonds euros remontent :

- 1,90% courant 2022

- 2,60% en 2023

- 2,50% en 2024

Même si ces remontées des taux d'intérêts sont de bonnes nouvelles pour les propriétaires de contrats en fonds euros, les propriétaires des contrats unités de compte ou de contrat multi-supportq avec une proportion de fonds euros trop faible ne pourront pas bénéficier de cette hausse sur support garantie.

Initiée pour enrayer l'inflation qui secoue les marchés économiques, cette hausse de taux semble avoir porté ses fruits : depuis plusieurs mois l'augmentation du coût de la vie a ralentit et les rendement des fonds garantis à logiquement baissé.

Dans tous les cas : unités de compte ou fonds euros, si vous conservez un horizon d'investissement long terme, il faut prendre du recul et être capable de supporter les baisses de marché en attendant que l'économie se porte mieux.

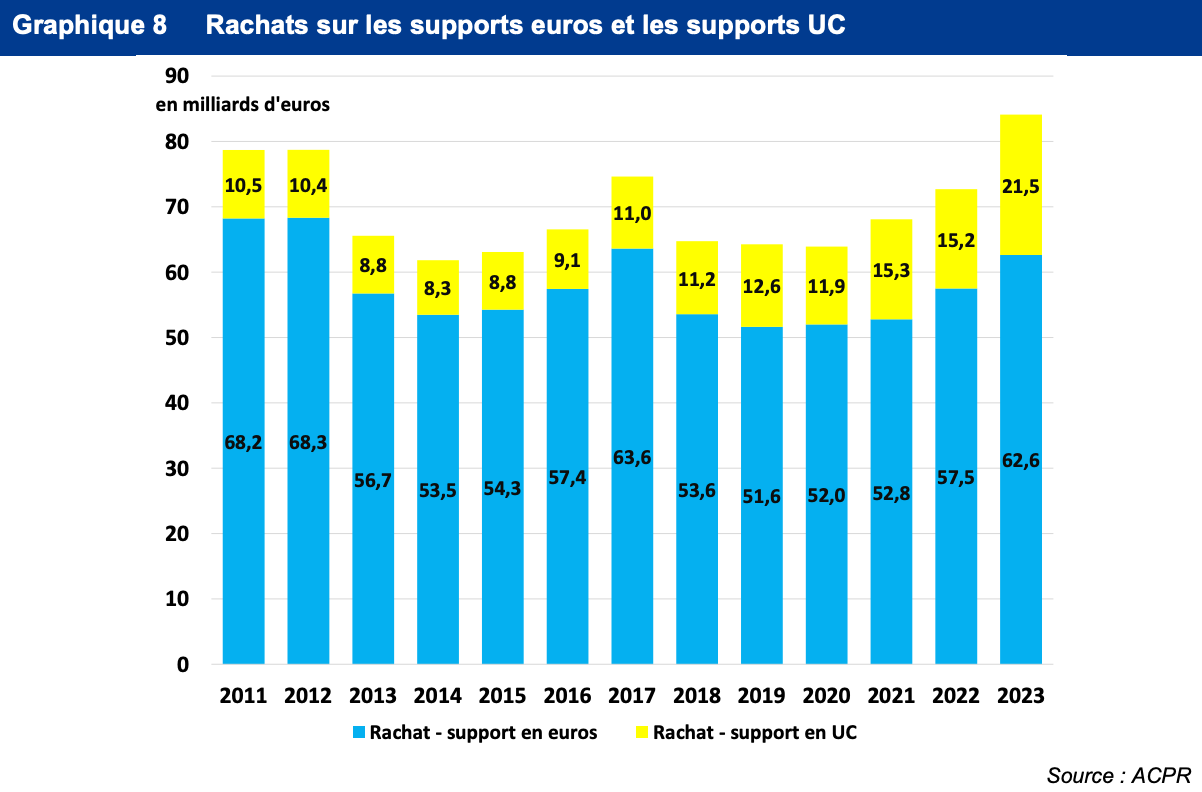

La hausse des taux d’intérêt appliqués par les banques commerciales et surtout, des taux d’intérêt des crédits nouveaux à l’habitat (de 1,07 % en moyenne en janvier 2022 à 2,31 % à janvier 2023, puis à 4,04 % à fin 2023) a eu pour effet de diminuer la capacité d’achat immobilier des ménages français. Même si, à date les taux ont rebaissé à nouveau (environ 3% début 2026), cette situation suffit à expliquer en partie la hausse des rachats des différents supports (voir graphique ci-dessous) dans la mesure où les ménages ont dû puiser dans leur épargne afin de réaliser un achat immobilier (source : ACPR).

Lire l'article complet : combien rapporte une assurance vie ?

Risque de perte du capital

Le risque qui inquiète le plus les investisseurs (avant même le rendement !) c'est celui de ne jamais revoir le capital investi.

Si en principe ce risque est nul sur les fonds en euros censés être garantis, sachez tout de même que la garantie n'a de valeur que si votre assureur est solvable.

En d'autres termes, comme pour n'importe quelle entreprise à laquelle vous auriez confié votre argent, si l'assureur fait faillite, vos investissements sont perdus.

L'autre possibilité de perte en capital ne concerne pas l'assureur mais les supports sélectionnés. Il est possible qu'une entreprise ou un placement sur lesquels vos fonds soient déposés voient leurs valeurs s'écrouler pour aller à zéro.

Frais de gestion

C'est un élément à prendre compte pour déterminer la réelle rentabilité de votre assurance vie.

Les frais de gestion regroupent plusieurs frais :

- Frais d'entrée

- Frais d'arbitrage

- Frais de retrait

Tous ces frais varient en fonction de l'assureur et surtout du type de contrat. Les contrats multi-supports abritant des supports en unité de compte avec des titres cotés en bourse coûtent plus cher en frais compte tenu des intermédiaires à solliciter pour passer les ordres sur le marché.

Assurance vie : les bonnes pratiques

Ouvrir sa première assurance vie déclenche immédiatement des dizaines de questions.

Voici quelques bonnes pratiques que l'on vous recommande avant et pendant la durée de vie de votre contrat.

Diversifier vos placements

La diversification est la clé chez tout investisseur. Il est impossible de prédire pendant combien de temps tel placement ou tel support va surperformer le marché.

Pour vous prémunir de la volatilité et des potentielles grosses baisses, vous devez diluer le risque.

Comment dilue-t-on le risque ?

En ne faisant pas all in sur un seul placement. Fonds euros, unités de compte, fonds dynamiques ou immobiliers... L'essentiel est de construire un portefeuille diversifié et résilient en cas de forte baisse.

Programmer vos versements

Comme pour beaucoup de citoyens en France, le choix de souscrire un contrat d'assurance vie s'effectue pour construire une épargne de long terme.

Partir en retraite plus tôt, investir dans l'immobilier... Des sommes importantes pour des projets importants seront récoltées dans ce contrat.

Pour être certain de mener à bien votre projet d'épargne, programmez vos versements : vous serez ainsi sûr et certain de ne pas dépenser cette somme d'argent si ce n'est pour la construction de cette épargne capitale.

Visibilité sur les supports du contrat

La grande majorité des clients ont une confiance aveugle dans le produit et n'ont probablement pas idée de tous les supports à l'intérieur du contrat.

Soyez sûrs de comprendre dans quoi vous investissez. Vous devriez obtenir une visibilité sur tous les supports sélectionnés dans l'application ou votre espace personnel en ligne.

Cette visibilité est notamment intéressante sur les supports en gestion déléguée : il est important de comprendre comment la société qui s'occupe de faire fructifier votre argent sélectionne ses placements.

Comprendre et connaître ses placements est une notion clé ! Lisez notre article à ce sujet : investir son argent 6 erreurs à éviter.

Se tenir informé de l'actualité financière

C'est un conseil qui peut sembler évident mais se tenir à minima informé de la santé économique des produits, monnaies et entreprises dans lesquels vous avez investi pourra vous éviter quelques déroutes.

Vous pouvez également reproduire l'exercice en consultant la santé économique de votre assureur afin d'être certain que celui-ci puisse toujours honorer ses engagements le jour ou vous rachetez tout ou partie du contrat.

Le dernier point concerne les lois en vigueur. Ces dernières évoluent vite, notamment dans une économie en crise.

Soyez attentifs à l’évolution des avantages qui vous ont convaincu de souscrire à l’époque. Prenez garde à la fiscalité notamment en cas de décès et de succession. Il serait dommage de voir le montant de vos euros accumulés depuis des années amputé à cause d’un manque de suivi de votre part.

Soyez méticuleux. L'assurance vie est un produit intéressant pour construire une épargne de long terme mais il convient de faire ses recherches avant la signature du contrat : type d'assurance vie, choix des supports, programmation des versements, plan de sortie, fiscalité... Faites les bons choix en amont pour bénéficier de tous les avantages de l'assurance vie.

Découvrez nos autres articles sur l'investissement :

- Investir dans le whisky : le guide complet

- Investir en bourse en construisant un bon portefeuille PEA

- Faut-il garder son assurance vie en 2026 ?

- Quelle est la liquidité d'une assurance-vie ?

- Quelle est la meilleure assurance-vie en ligne en 2026 ?