Combien rapporte une assurance vie ? Quel rendement espérer ?

Avec un encours total de 2197 milliards d'euros sur l'année 2025 (en hausse de +6,1% VS 2024) en France (source : franceassureurs.fr), l'assurance vie s'impose comme un des placements préférés, mais combien peut-elle réellement rapporter ? Et quels sont les facteurs qui influencent ce rendement ? Voyons ensemble les différentes facettes de l'assurance vie et son fonctionnement pour comprendre s'il s'agit d'un investissment judicieux en 2026.

Dans cet article :

- Combien rapporte une assurance vie sur 5 ans ?

- Combien rapporte une assurance vie sur 8 ans ?

- Combien rapporte une assurance vie sur 10 ans ?

- Combien rapporte une assurance vie sur 20 ans ?

- Combien rapporte une assurance vie sur 30 ans ?

- Comment calculer ce que rapporte une assurance vie ?

- Combien rapporte une assurance vie en fonds euros ?

- Combien rapporte une assurance vie en unités de comptes ?

- Les avantages fiscaux pour optimiser son rendement

Axa, Generali, Allianz... Les performances mélangent tous les assureurs et compagnies d'assurance confondues.

Combien rapporte une assurance vie sur 5 ans ?

Sur une période de 5 ans, avec un rendement annuel moyen de 2 % à 2,5 %, l'assurance vie peut rapporter entre 7 % et 10,5 % en cumulé, hors fiscalité et avant prélèvements sociaux.

Combien rapporte une assurance vie sur 8 ans ?

Sur une période de 8 ans, le rendement cumulé de l'assurance vie peut atteindre entre 12 % et 17 %.

Notons que passé le cap des 8 ans, l'assurance vie bénéficie d'un avantage fiscal significatif avec un abattement sur les gains à la sortie.

Combien rapporte une assurance vie sur 10 ans ?

Sur une période de 10 ans, l'assurance vie peut générer un rendement cumulé de 16 % à 22 %, basé sur un taux de rendement annuel moyen 1,5 à 2 %.

Combien rapporte une assurance vie sur 20 ans ?

Sur 20 ans, le rendement cumulé de l'assurance vie, basé sur un taux de rendement annuel moyen de 1,5 à 2 %, pourrait atteindre entre 34 % et 48 %. Cette longue durée permet à l'effet des intérêts composés de se manifester pleinement.

Combien rapporte une assurance vie sur 30 ans ?

Sur une période de 30 ans, l'assurance vie pourrait générer un rendement cumulé de 56 % à 81 %. Cela démontre l'impact significatif de l'effet des intérêts composés sur le long terme.

Tous ces chiffres peuvent varier en fonction des performances du marché, de la situation macro-économique et des frais associés à votre contrat.

Découvrez une méthode très simple à utiliser pour savoir en combien de temps vous pouvez doubler votre argent avec l'assurance vie : la règle des 72

Calculer le rendement d'une assurance vie

Pour analyser les rendements, il faut avant tout comprendre comment ils sont calculés. Or, sur un contrat d'assurance vie, de nombreux facteurs entrent en jeu et influencent le rendement.

Les supports d'investissements

Le rendement d'une assurance vie dépend en grande partie des performances des supports d'investissement choisis. Les deux principaux étant les fonds euros et les unités de comptes.

Les fonds en euros offrent une plus grande sécurité au capital investi mais un rendement généralement plus faible.

Les unités de compte, plus risquées, peuvent offrir un potentiel de rendement plus élevé, mais votre capital n'est pas garanti.

Les frais de contrat

Les frais associés à votre contrat d'assurance vie affectent son rendement. Quand on parle de frais il s'agit notamment des frais d'entrée (ou frais de versement), des frais de gestion, et éventuellement des frais de sortie (ou frais de clôture).

La durée du contrat

Ce n'est pas un secret : plus vous conservez votre contrat, plus vous pouvez bénéficier de l'effet de l'intérêt composé ! De plus, certains avantages fiscaux liés à l'assurance vie s'accentuent avec le temps.

Enfin, les assureurs eux-mêmes peuvent vous proposer des frais réduits en fonction de la durée d'engagement retenue.

Les arbitrages

Les arbitrages sont les opérations de gestion que vous allez mettre en place sur votre contrat.

En gros il s'agit de tous les mouvements qui vont avoir lieu : vente d'un actif au profit d'un autre, récupération d'une partie du capital, ajout de capital... Tous ces mouvements vont bien évidemment influencer le rendement de votre contrat, de façon positive ou négative.

Chaque arbitrage modifie la nature de votre placement, c'est à ce moment-là que les assurances vont vous facturer des frais de gestion, couvrant les coûts de l'opération.

Avant d'investir, il est primordial de définir son profil investisseur ! Ça tombe bien, on vous a préparé un petit quizz en 10 questions pour vous aider à le déterminer rapidement.

Combien rapporte une assurance vie en fonds euros ?

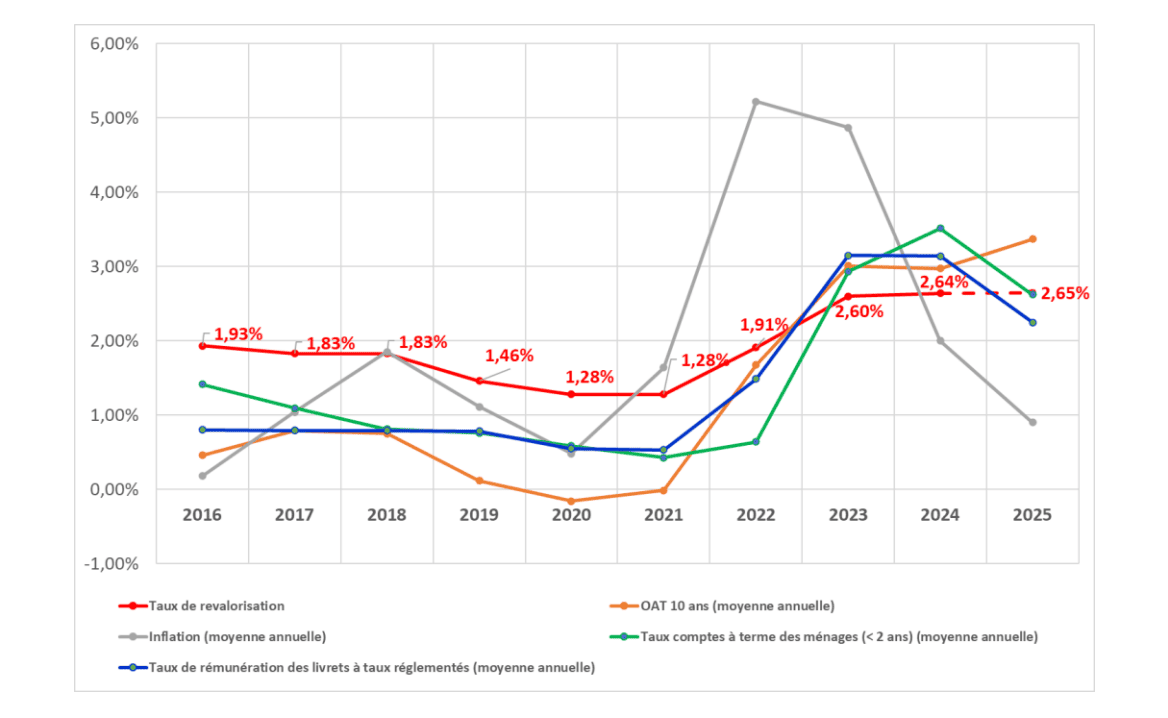

En 2026, une assurance vie en fonds euros rapporte un rendement annuel de 2,6% selon l'ACPR.

Si les taux de rendement proposés par les fonds euros sont plus faibles c'est parce qu'ils sont sensiblement moins risqués que les contrats en unité de compte, plus sensibles à la perte totale du capital investi.

Le désavantage avec la plupart des contrats en fonds euros concerne le rendement, il faiblit année après année : de 2,54% en 2014 à 1,28% en 2021 (voir le graphique plus bas pour la période 2016-2025).

Exemple de ce désavantage : Si une hausse des taux à 2,6% semble être une bonne nouvelle, elle l'est moins quand si vous constatez une inflation supérieure à ce même taux (comme ce que nous avons connu de 2021 à 2023) cela rend les taux réels des contrats en fonds euros négatifs.

Heureusement, ces données restent des moyennes et les meilleurs fonds euros en France arrivent à contrer la poussée de l'inflation.

Plus que jamais en 2026, avec le contexte économique délicat, vous devez effectuer des recherches approfondies et vous entourez d'experts sur le sujet si vous souhaitez dénicher une assurance vie en fonds euros performante.

À lire : quelle est la meilleure assurance vie fonds euros ?

Combien rapporte une assurance vie en unités de compte ?

Les assurances vie en unités de compte ont des rendements variables selon le type d'UC sélectionné. Elles sont, dans la quasi-totalité des cas, plus rémunératrices que les fonds euros... Mais aussi plus risquées.

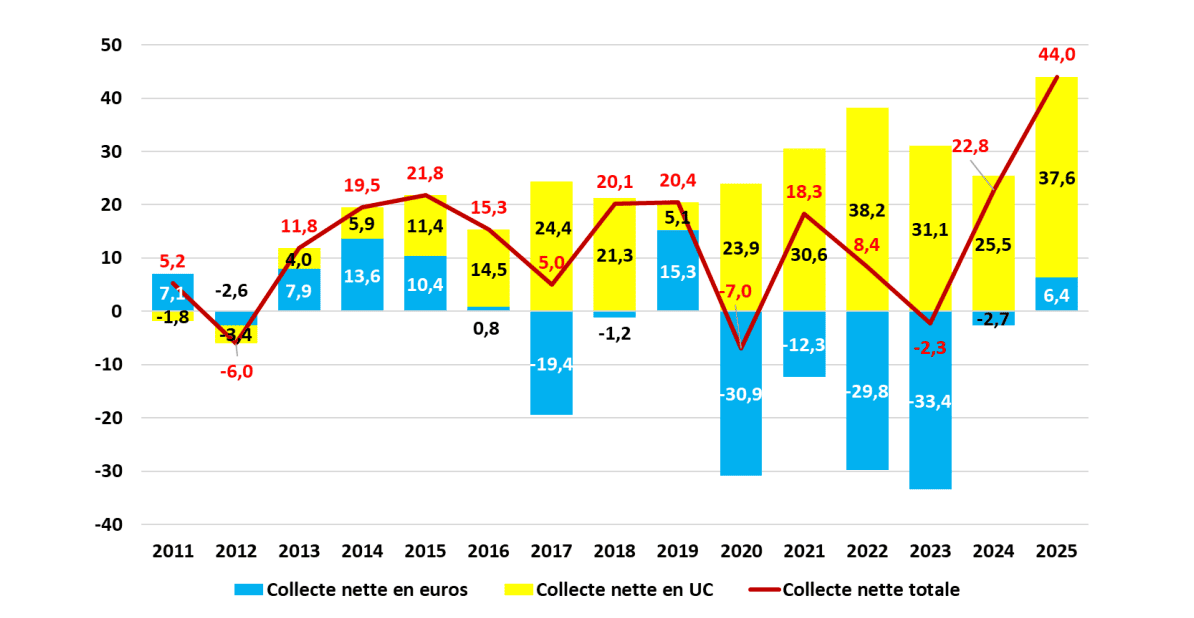

Elles sont toujours demandées en France ! Leur collecte nette sur l'année 2025 est de +42,5 milliards d'euros, en forte hausse par rapport 2024 et représente 39,1% de l'ensemble des cotisations d'assurance-vie.

Actions

Les actions vous permettent d'investir principalement dans les entreprises. Elles présentent un potentiel de rendement élevé, mais avec un niveau de risque au-dessus de la moyenne (puisque vous êtes dépendant de la performance de la société en question).

Le rendement moyen varie considérablement d'une année à l'autre, mais historiquement, les actions ont généré un rendement annuel moyen d'environ 7 à 9% sur le long terme.

En termes de performance, que les actions soient utilisées dans une assurance vie ou dans un PEA, cela revient au même, il s'agit juste d'enveloppes spécifiques.

À lire : Combien rapporte un PEA ?

Obligations

Ce type de support vous permet d'investir dans des obligations émises par des entreprises ou des gouvernements.

Le niveau de risque est plus faible qu'avec actions, et logiquement un rendement potentiel plus faible. Le rendement moyen historique se situe généralement entre 2 et 4%.

Supports mixtes

Avec les supports mixtes vous investissez à la fois en actions et en obligations, pour équilibrer le risque et le rendement.

Le rendement moyen dépend de la répartition spécifique voulue entre actions et obligations, mais se situe généralement entre 4 et 6% par an.

Supports immobiliers (SCPI, OPCI)

Les SCPI ou OPCI vous permettent d'investir votre capital dans l'immobilier, que ce soit des immeubles résidentiels, commerciaux ou des bureaux.

C'est un bon compromis entre risque et rendement : ce dernier est stable et relativement élevé, généralement entre 4 et 6%.

ETF

Les ETF ont pour but de répliquer la performance d'un indice boursier spécifique. Par exemple, un ETF peut chercher à répliquer le cours de l'indice du CAC 40 ou sur S&P 500.

Le rendement dépend de l'indice suivi et de la performance de ce dernier, mais en général, le rendement moyen historique d'un ETF suivant un large indice populaire du marché boursier se situe entre 6 et 8% (toujours avant frais de courtier et imposition).

Une fois de plus, ces rendements sont des moyennes historiques, ces performances passées ne garantissent pas les performances futures !

Chaque type d'UC a ses propres risques et avantages, le choix dépend de votre tolérance au risque et de vos objectifs d'investissement.

Les avantages fiscaux pour optimiser son rendement

L'un des atouts majeurs de l'assurance vie réside dans son cadre fiscal avantageux. C'est une véritable enveloppe fiscale qui permet d'optimiser la transmission de votre patrimoine, mais aussi d'améliorer le rendement net de votre épargne.

Voici les différents avantages fiscaux offerts par l'assurance vie.

Abattements

Après 8 ans de détention, les rachats (retraits) sur votre contrat d'assurance vie bénéficient d'un abattement annuel sur les plus-values qui est de 4 600 euros pour une personne seule et de 9 200 euros pour un couple.

Exonération

En cas de décès, les sommes versées aux bénéficiaires de votre contrat d'assurance vie sont largement exonérées de droits de succession.

Chaque bénéficiaire peut recevoir jusqu'à 152 500 euros totalement exemptés de droits de succession, et au-delà de ce seuil, le taux est forfaitaire et relativement faible (20% jusqu'à 700 000 euros, puis 31,25% au-delà).

Prélèvements sociaux

Les intérêts générés par les fonds en euros sont soumis aux prélèvements sociaux (17,2% en 2026) chaque année. En revanche, pour les unités de compte, ces prélèvements ne sont dus qu'au moment du rachat.

Ces avantages sont de véritables cadeaux fiscaux. Cumulés, ils permettent d'économiser plusieurs dizaines voir centaines de milliers d'euros !

Par exemple sur un contrat d'assurance vie avec 150 000 euros de capital, le bénéficiaire peut récupérer la somme entièrement sans payer 1 euro au titre de l'imposition, là ou par la voie classique de la succession il aurait eu à régler plusieurs dizaines de milliers d'euros de droits de succession...

L'assurance vie est toujours un placement qui rapporte, s'il est intelligemment construit, en cohérence avec votre profil d'investisseur et vos objectifs financiers. Le contexte économique oblige les assurés à plus de vigilance vis-à-vis de leur capital et ces derniers ne devront pas hésiter à effectuer des arbitrages si nécessaire. C'est dans ces dispositions et cet état d'esprit que vous pourrez optimiser le rendement de votre contrat d'assurance vie.

Découvrez nos autres articles sur l'investissement :

- Quels sont les avantages et les inconvénients de l'assurance vie ?

- Faut-il conserver son assurance vie en 2026 ?

- PEA ou assurance vie : quelles différences ?

- L'assurance-vie est-elle liquide ?

- Comment récupérer l'argent de son assurance vie ?

- Assurance vie : gestion libre ou gestion pilotée ?

- Faut-il choisir une assurance-vie en gestion pilotée ?