Assurance vie ou PEA : que choisir ?

Contracter une assurance vie ou ouvrir un PEA ? Le choix n'est pas forcément simple ! Si vous cherchez à placer une certaine somme d'argent, vous faites bien de comparer ces deux produits : largement utilisés en France, ils ont chacun leurs avantages et leurs inconvénients. Fiscalité, diversification, flexibilité et risques associés, voyons ensemble quelle est la meilleure solution pour votre profil et vos besoins.

Dans cet article, nous allons répondre à la question "PEA ou assurance vie ?" en comparant les deux enveloppes sur 4 critères :

Tableau comparatif PEA VS assurance vie

Fiscalité PEA vs Assurance vie

On rentre directement dans le vif du sujet en abordant le point le plus complexe, mais aussi le plus important : la fiscalité.

En France, la fiscalité est bien souvent le facteur déterminant dans le choix d’un produit d’investissement : on cherche à trouver les placements ou l’impôt sera le moins important ! Le plan épargne en actions (PEA) et l’assurance-vie ne font pas exception.

Fiscalité du PEA

Les gains réalisés dans un PEA sont exonérés d'impôt sur le revenu après une période de détention de cinq ans (à compter de la date d’ouverture du PEA), à condition bien sûr que les fonds ne soient pas retirés durant cette même période.

En revanche, si le retrait d’une partie du capital est effectué avant cinq ans, les plus-values du PEA sont soumises à l'impôt sur le revenu, mais à des taux dégressifs, en fonction de la durée de détention.

D’ailleurs, un retrait avant cinq ans entraîne la clôture du PEA, si vous songez à faire des retraits fréquents, le PEA n’est sans doute pas la bonne solution pour vous.

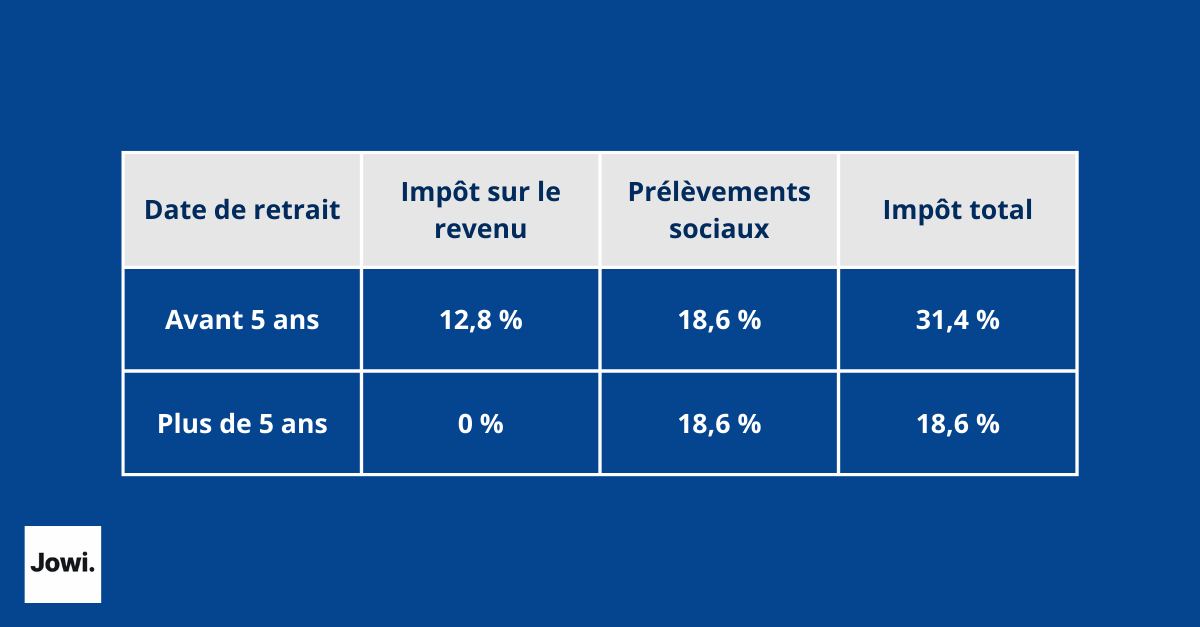

Tableau fiscalité du PEA

Ce tableau tout simple vous explique la fiscalité du PEA avant et après 5 ans de détention.

Et les prélèvements sociaux ?

L'exonération à partir du délai de 5 ans ne concerne que l'impôt sur le revenu. Les gains sont toujours soumis aux prélèvements sociaux (17,2% en 2025 et 18,6% depuis le 1er janvier 2026 !), quelle que soit la durée de détention.

Fiscalité de l'Assurance-Vie

Plus-value et impositions

Pas d’exonération possible pour l’assurance vie mais des abattements existent ! Ils varient en fonction de la durée de détention.

Par exemple, après 8 ans, s’applique un abattement de 4 600 euros pour une personne seule et de 9 200 euros pour un couple.

Comme pour le PEA, les gains sont soumis aux prélèvements sociaux.

Rachat partiel

Avantage de l’assurance vie par rapport au PEA : elle permet des rachats partiels sans entraîner la clôture du contrat !

Donc il est possible, à une certaine fréquence, de récupérer des sommes d’argent en provenance de votre contrat.

Transmission

Un autre gros avantage concerne la transmission : avec une exonération de droits de succession jusqu'à un 152 500€ par bénéficiaire.

Au-delà de ce montant, vous serez soumis à un prélèvement forfaitaire de 20%. Toutes les précisions sont disponibles sur le site internet des impôts.

L'investisseur intelligent | Benjamin Graham

Benjamin Graham, le plus grand financier du XXème siècle, a inspiré nombre d'investisseurs individuels et professionnels, notamment Warren Buffet. Sa stratégie - l'investissement dans la valeur - permet de bâtir des stratégies de long terme et d'éviter des erreurs coûteuses

PEA ou Assurance vie : les différences de diversification

La diversification d’un portefeuille est l’élément clé de toute stratégie d'investissement réussie : c’est l’arme ultime contre le risque.

Diversification possible avec le PEA

Actions européennes priorisées

Le PEA est principalement connu pour vous permettre d’investir dans des actions d'entreprises européennes. C’est d’ailleurs pour cela qu’il a été conçu à la base : une enveloppe qui va permettre aux investisseurs français de dynamiser les sociétés en France et en Europe. Seulement voilà, cela va constituer un frein à votre stratégie si vous souhaitez diversifier géographiquement le portefeuille de votre PEA.

Les autres actifs

Un PEA ne vous permet pas d'investir dans des obligations ou des matières premières… Du moins pas directement.

Vous pourrez toujours vous y exposer par ricochet, par exemple pour les matières premières en investissant dans des titres entreprises du secteur de l’énergie.

Diversification possible avec l'assurance vie

Une large gamme d'options disponible

L'assurance-vie offre une grande variété d'options d'investissement : on peut notamment y placer des actions, des obligations, des fonds communs de placement… et même de l'immobilier via des SCPI (Sociétés Civiles de Placement Immobilier) ! D’un point de vue possibilité de diversification de portefeuille, vous êtes servis.

Vous pouvez surtout investir dans toutes ces options en même temps grâce aux contrats d’assurance vie multisupports.

Découvrez tous les avantages et inconvénients d'une assurance vie.

Fonds en euros

Les fonds en euros sont les obligations d’État. Très “safe”, elles vous offrent une garantie en capital et sont nettement moins volatiles que les actions (mais elles sont moins rémunératrices également).

C’est un avantage à prendre en compte, qui séduit beaucoup les investisseurs prudents appelés “bon père de famille”.

Diversification géographique

Contrairement au PEA, vous pouvez investir n’importe où dans le monde avec votre assurance-vie : une large gamme d’actifs internationaux sont disponibles.

ETF : PEA ou assurance-vie ?

Quid des ETF ? Les fameux fonds indiciels qui reproduisent des indices boursiers, plébiscités par de nombreux investisseurs.

Côté PEA, c'est pratique : nombreux sont ceux qui vous permettront d'investir dans des ETF, même pour des marchés hors-Europe (USA, marchés émergents) vous offrant ainsi une certaine diversification sectorielle et géographique.

Attention toutefois, ce n’est pas encore le cas de tous les PEA, si c’est quelque chose que vous recherchez, renseignez vous sur ce détail avant d’ouvrir votre PEA auprès d'une banque ou d'un courtier.

En théorie, il est possible de déposer des ETF dans une assurance-vie mais c'est plutôt rare... Si c'est quelque chose que vous recherchez, tournez-vous vers le produit Linxea Avenir 2 : une assurance vie qui compte pas moins de 80 ETF disponibles parmi ces 600 unités de comptes.

Notre avis : si investir dans les ETF est une priorité, tournez-vous vers le PEA, ce sera la façon la plus simple d'ajouter des ETF à votre portefeuille.

Assurance vie vs PEA : flexibilité et liquidité

3ème critère à ne pas négliger concernant les différences entre le PEA et l'assurance-vie : la flexibilité (ou la liquidité).

Qu’est-ce que la liquidité d'un produit ?

C'est la facilité avec laquelle vous allez pouvoir ajouter ou retirer de l’argent de votre investissement, en prenant en compte les éventuelles pénalités associées à ces actions.

Flexibilité et Liquidité du PEA

Retraits et clôture

Ici c’est simple : un retrait effectué avant cinq ans entraîne la clôture du PEA. En revanche, il n'y a aucun problème pour ajouter de l’argent de façon régulière.

S’il y a clôture du plan épargne, les gains nets sont imposés au taux de 12,8%.

Plafond de versement

Le PEA a un plafond de versement de 150 000 euros (pour un PEA classique).

C’est une somme assez importante pour un particulier mais si vous devenez un investisseur chevronné avec des montants élevés mis en jeu, cela devient vite un frein et il sera préférable de sélectionner une autre enveloppe d’investissement.

Flexibilité et Liquidité de l'Assurance-Vie

Rachats et partiels

Avec l'assurance-vie on parle de “rachat” et non de “retrait” puisqu’il s’agit d’un contrat mais la finalité est la même. Les rachats sont en tout cas possible ! Ce sont bien évidemment des rachats partiels qui n'entraînent pas la clôture du contrat.

Si votre rachat est total, alors le contrat d'assurance vie est clôturé.

Plafond de versement

Aucun plafond de versement n’existe avec l’assurance vie, vous pouvez accumuler plusieurs centaines de milliers ou millions d’euros !

En revanche, les plus-values générées sur le capital ayant passé le seuil des 150 000 euros sont imposées plus fortement : un PFU (prélèvement forfaitaire unique) de 31,4 % s’applique désormais à compter du 1er janvier 2026, suite au vote du "budget de la sécurité sociale".

Frais de sortie

Les frais de sorties sont quasi-systématiques mais totalement inhérents à votre contrat et à votre assureur. Référez-vous aux conditions générales du contrat ou demandez des précisions à votre assureur à ce sujet avant de vous engager.

Options de sortie

Le atout à propos de la flexibilité de l’assurance vie concerne les options de sortie. L'assurance-vie va vous permettre des sorties intéressantes comme la rente viagère, un choix largement plébiscité en vue de la retraite : vous décidez ne pas récupérer la totalité de la somme acquise au sein du contrat mais d'effectuer des versements, périodiquement (tous les mois généralement), un certain montant défini.

À découvrir : Quel est le meilleur placement pour un senior en 2026 ?

Assurance vie ou PEA : risques

4ème et dernier aspect à évaluer avant de choisir entre une assurance vie ou un PEA : les risques associés.

Quels sont les risques d'un PEA ?

Volatilité

Le risque principal d'un PEA est sa volatilité. Principalement axé sur des actions de sociétés et des indices eux-mêmes corrélés à des entreprises, le portefeuille de votre PEA sera naturellement plus volatiles que d'autres types d'actifs comme les obligations.

Concentration géographique

Étant donné que le PEA est limité aux actions françaises et européennes,un véritable risque pèse sur vos investissements.

Exemple tout simple : si la zone euro traverse une période économique difficile, ou qu’une guerre survient, il est évident que votre portefeuille, basé sur les performances d’entreprises étant toutes européennes, va en souffrir.

Garantie en capital

Avec un PEA vos fonds ne sont pas garantis et vous pouvez potentiellement perdre une partie ou la totalité de votre investissement.

Risques Associés à l'Assurance-Vie

Fonds en euros

Ce sont les actifs qui composent la majorité des assurances vie. Avec les fonds euros il y a un réel risque associé à la solvabilité de l'émetteur de l'obligation.

Par exemple, un fonds euro émis par l’état Français ne vaut quasiment rien. En 2026, la France n’est solvable que par sa capacité à s'endetter (factuellement le pays devrait être en faillite) et le jour où les créanciers ne souhaitent plus prêter à la France, le risque de non-remboursement des obligations que vous détenez sera réel.

Consultez l’article “Faut-il garder son assurance vie en 2026” pour en savoir plus.

Frais de gestion

Les frais de gestion des contrats d’assurance vie, bien que généralement faibles, existent et sont trouvables à n’importe quelle opération : ouverture, arbitrage, retrait, clôture… Il vaut mieux éviter les mouvements réguliers avec une assurance vie.

Conclusion : PEA ou assurance vie que choisir ?

Le choix entre un PEA et une assurance-vie va dépendre de vos objectifs et de votre tolérance au risque.

Si le PEA est avantageux fiscalement pour les investissements à long terme en actions européennes, il est moins flexible et plus risqué à cause de la volatilité des actions.

L'assurance-vie quant à elle, offre une plus grande diversification et une bonne liquidité, mais avec des avantages fiscaux moins importants.

Notre avis final : optez pour le PEA si vous cherchez un investissement à long terme avec des avantages fiscaux, et ouvrez une assurance-vie si vous cherchez une diversification optimale accompagnée d’une certaine liquidité.

Découvrez nos autres article sur le PEA et l'assurance vie :