Combien rapporte un PEA ?

Les performances du Plan Épargne en Actions sont impressionnantes et peu de produits d'investissement peuvent se targuer d'afficher des rendements aussi élevés sur la dernière décennie. Dans un contexte de crise économique profond, de plus en plus de français se demandent si construire un portefeuille PEA avec des titres d'entreprises (LVMH, Air Liquide...) cotées au CAC40 en France serait la solution ?

Quel est le rendement du PEA sur 10 ans ?

Quel est le rendement moyen du PEA sur 1 an ?

Dans cet article :

- Définition du PEA : Plan Épargne en Actions

- Quelle stratégie pour que votre PEA rapporte ?

- Exemple PEA performant et résilient qui rapporte en 2026

- Fiscalité du PEA

- FAQ : vos questions sur le PEA

Article mis à jour le 22 mai 2026.

En France, certains acteurs, comme le Crédit Agricole, proposent notamment :

- Des PEA permettant d’investir en actions européennes dans un cadre fiscal avantageux,

- Une gestion libre pour les investisseurs souhaitant sélectionner eux-mêmes leurs supports,

- Des solutions d’accompagnement pour les profils débutants ou souhaitant être guidés,

- Un accès à différents types de supports financiers selon le niveau de risque recherché,

- Une intégration du PEA dans une stratégie d’épargne globale avec d’autres produits bancaires.

Qu'est-ce que le PEA : Plan Épargne Action

Définition du Plan Épargne Action

Un PEA n'est pas un placement à proprement parler, il s'agit d'un produit d'épargne et plus précisément d'une enveloppe fiscale dans laquelle vous y insérez des placements (le plus souvent des actions d'entreprises cotées).

Concrètement, le Plan Épargne en Actions vous permet d'investir dans des entreprises cotées en bourse à l'échelle de l'Europe : Bourse de Paris en France, notamment via le CAC40, Bourse de Francfort en Allemagne notamment via le DAX, mais également dans des actions et titres extra-européens (NASDAQ aux USA via le S&P 500…)

On lie souvent le PEA aux avantages fiscaux qu'il véhicule. Puisqu'il s'agit d'une enveloppe fiscale, cette dernière vous permet une exonération d'impôts au bout de 5 années à compter de la date d'anniversaire de l'ouverture du plan épargne en actions.

Quel est le plafond du PEA ?

Le PEA est plafonné à 150 000 euros de dépôt.

Hop hop hop ! Avant d'investir, il est primordial de définir son profil investisseur ! Ça tombe bien, on vous a préparé un petit quizz en 10 questions pour vous aider à le déterminer rapidement.

Les différentes formes de PEA qui rapportent

Il existe plusieurs formes de PEA :

- PEA classique / PEA Bancaire : c'est la forme de PEA la plus commune. Ce sont les produits proposés par les banques et les établissements bancaires.

- PEA-PME : même fonctionnement que le PEA classique, il permet toutefois d'investir en plus dans les PME (petites et moyennes entreprises).

- PEA Assurance : ce PEA est disponible sous la forme d'un contrat de capitalisation, souvent via une assurance vie, auprès des compagnies d'assurances et des courtiers.

Combien rapporte une assurance vie ? Découvrez notre article complet

Quelle stratégie pour un PEA qui rapporte ?

Choisir son placement : actions individuelles ou fond indiciel ?

Une fois que votre PEA est ouvert, vous pouvez désormais le remplir. Pour ce faire, plusieurs options s'offrent à vous :

- Actions individuelles : il s'agit d'un investissement dans une ou des entreprises cotées en bourse sur les marchés de l'Union Européenne. Par exemple, vous décidez d'investir 1000 euros sur Air Liquide, une entreprise présente dans le CAC 40, cotée à la bourse de Paris.

- Fond indiciel ou fonds d'investissement : ce placement se fait au travers d'un ETF (Exchange-Traded Fund).

Investir dans un PEA en fonction de son profil d'investisseur

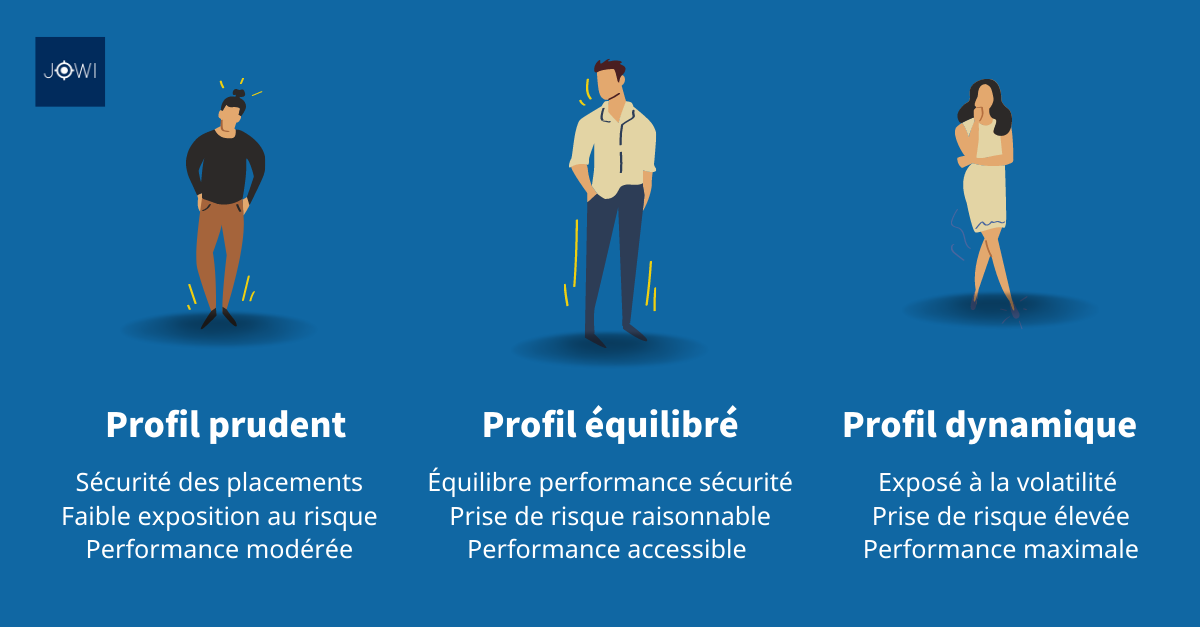

Avant de vous demander combien rapporte un PEA, vous devez déterminer vos objectifs ainsi que votre profil d'investisseur. Cet exercice vous permettra d'investir votre argent en évitant les erreurs.

Est-ce que vous souhaitez placer tout ou partie de votre PEA sur des placements sécurisés ? Êtes-vous prêts à accepter un peu de risque dans votre Plan Épargne Action ? Ou au contraire vous souhaitez vous exposer à des actions risquées pour tenter de maximiser vos profits ?

Voici les différents types d'investisseurs et leur stratégie d'investissement :

- Investisseur prudent : l'investisseur prudent privilégie des placements sécurisés avec une faible exposition au risque. Ses performances et son rendement sont modérés.

- Investisseur équilibré : ce profil allie performance et sécurité, sa prise de risque est raisonnable. Ses performances et son rendement sont accessibles.

- Investisseur dynamique : il est exposé à une forte volatilité de ses positions, sa prise de risque est élevée. En conséquence, la performance et le rendement qu'il dégage sont maximums.

Allez plus loin en découvrant notre article complet sur les profils d'investisseurs.

Les facteurs qui influencent le rendement du PEA

La composition de votre portefeuille est bien évidemment la cause déterminante de la rentabilité (ou non) de votre PEA. Acheter des actions d'entreprises aux bons résultats fera grossir votre rendement, sélectionner une entreprise en faillite vous fera perdre de l'argent.

Cependant, d'autres critères sont à prendre en compte lorsqu'il s'agit d'évaluer le rendement d'un PEA.

Les actions d'entreprises versant des dividendes

C’est un critère de sélection important lors de vos premiers versements. Certaines entreprises décident de rémunérer plus généreusement le client en versant chaque année des dividendes aux actionnaires. Ces dividendes et leurs proportions sont directement liés aux résultats des actions auxquels ils sont rattachés.

Les plus connues sont les entreprises qu'on appelle les Dividend Aristocrats : avec plusieurs décennies de performances exceptionnelles, elles offrent à leurs actionnaires des rendements toujours plus conséquents, année après année.

Les dividendes constituent des plus-values, si vous décidez d’effectuer un retrait de votre plan épargne en actions pour les encaisser alors la fiscalité en vigueur s’appliquera. Consultez le paragraphe sur la fiscalité du PEA pour déterminer le montant de l’impôt qui vous sera prélevé.

Les frais du PEA

Que vous passiez par un broker (courtier en ligne), une banque traditionnelle ou d'investissement, des frais seront à régler.

Ces frais concernent :

- Les droits de garde (frais de conservation de vos titres),

- Le SRD (Commission de Règlement Différé, dans le cas où l'intermédiaire avance les fonds)

- Les frais de courtage, qui correspondent à tous les frais réalisés lors de vos opérations (vente & achat).

Découvrez notre article sur les meilleurs courtiers en ligne

Le comportement humain

Vos prises de décision et votre capacité d'action dans les moments-clés est un élément décisif pour la rentabilité de votre PEA.

Il est admis qu'un investisseur à la psychologie solide aura de meilleurs rendements et un PEA qui rapporte plus qu'un investisseur se laissant guider par ses émotions.

Les débutants sous-estiment largement la place du mental lorsqu'il s'agit d'investissement.

Exemples de PEA qui rapportent en 2026

Quel portefeuille construire en 2026 pour un PEA qui rapporte ? Nous vous proposons 2 types de portefeuille, que vous sélectionnerez en fonction de votre appétence au risque.

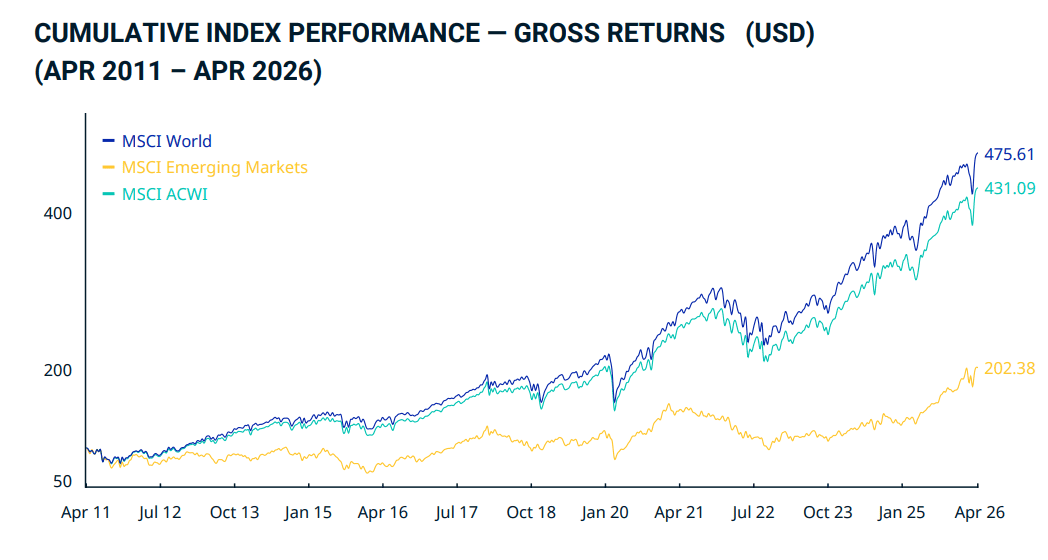

MSCI World, ETF, indices boursiers : miser sur les valeurs sûres

Si vous n'avez pas les compétences (ou même l'envie) pour vous intéresser aux actifs les plus sûrs, les ETF constituent une bonne stratégie d'investissement en bourse.

Les ETF, appelés aussi trackers, reconstituent les performances des titres d'entreprises qu'ils suivent. La composition de l'ETF n'est pas libre, elle est pré-déterminée et vous décidez ou non d'acheter tel ou tel ETF en fonction des performances reproduites.

Un des ETF le plus connu est le MSCI World, gérée par Morgan Stanley Capital International il reproduit les performances de 1546 entreprises répartis dans 23 pays différents (principalement les pays occidentaux).

La plupart des acteurs financiers proposent un ETF MSCI World, que passiez par les services d'Amundi, iShares (Blackrock), ou encore Lyxor (Société Générale), tous vous proposeront un ETF MSCI World.

Au niveau des performances, l'indice affiche entre 1987 et 2026 un rendement annuel moyen de 8,88%.

Une stratégie encore plus simple à mettre en place : si vous ne souhaitez pas vous renseigner sur quel ETF est le mieux pour votre portefeuille, achetez l'indice boursier principal, à savoir :

- le CAC40 pour la bourse de Paris

- le DAX pour la bourse de Francfort

- le S&P500 pour le NASDAQ

Un PEA qui combine performance et résilience

Pour proposer ce portefeuille boursier, nous nous sommes basés sur les travaux et l'analyse de Charles Gave, économiste et financier international.

Le postulat de Charles Gave est assez simple : les politiques monétaires de ces dernières ont fortement affaibli les États qui sont au bord de la faillite.

Dans pareil contexte, que penser des entreprises cotées en bourse dont la gestion et les résultats dépendent de la santé financière du pays où elles résident ?

Nous pouvons citer, pour la France, comme entreprises dépendantes de l'État :

- FDJ

- Airbus

- Engie

- Safran

- Orange

Pour construire un portefeuille résilient, vous devez donc éviter à tout prix d'investir dans ces titres d'entreprises qui sont liées à l'État français.

Au contraire, vous devez miser sur les entreprises qui ont très peu voir rien à voir avec l'état. Charles Gave a identifié dix actions disponibles en bourse :

- Accor

- Air Liquide

- Schneider

- LVMH

- L'Oréal

- Pernod Ricard

- Capgemini

- Sodexo

- Total Energies

- Danone

La stratégie d'investissement en bourse est simple : sur ces 10 actions investir 10% de votre capital dans chaque action.

À chaque début de période d'investissement (chaque semaine, mois, trimestre) vous rééquilibrez votre PEA en ajustant la valeur de vos titres à 10% en fonction de leurs évolutions.

Exemple : Après 1 mois, mes 10% investis dans Accor représentent 12% de mon portefeuille (car l'action s'est appréciée). En revanche, l'action Danone a chuté et elle ne représente plus que 8% de mon portefeuille. Je vends donc un peu de mes actions Accor pour faire retomber la valeur totale de ces actions à 10% et j'investis les profits dégagés dans Danone de telle sorte que son poids dans mon portefeuille remonte à 10%.

En termes de performances : initié depuis fin 2019, le portefeuille a profité du même rendement que l'indice MSCI World sur les 6 dernières années, avec beaucoup moins de volatilité !

Note : la partie du portefeuille concernant les actions ne changent pas, en revanche l'allocation concernant les 50% restants varient en fonction du contexte, il se peut que Charles Gave ajuste la part d'or ou réduise l'exposition aux obligations chinoises. Surveillez son évolution !

Fiscalité du PEA

PEA : quel taux d'imposition ?

Un facteur qui peut largement affecter le rendement du PEA, c'est la fiscalité.

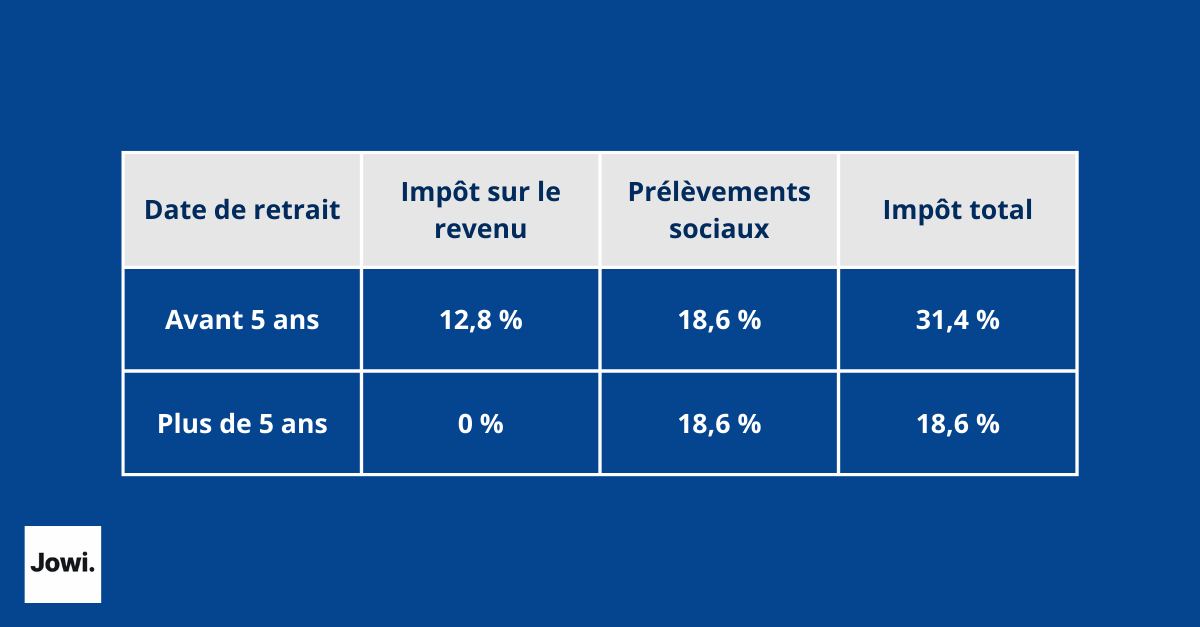

En 2026, voilà comment s'applique la fiscalité sur un Plan Épargne en Actions :

- Retrait avant 5 ans : 12,8% d'impôt sur le revenu + 18,6% de prélèvements sociaux, soit un taux d'imposition de 31,4% au total.

- Retrait après 5 ans : 0% d'impôt sur le revenu + 18,6% de prélèvements sociaux, soit un taux d'imposition de 18,6% au total.

C'est désormais officiel et ce nouveau taux s'applique depuis le 1er janvier 2026.

Cette fiscalité est en place depuis peu, l'imposition du PEA a connu de nombreux changements au cours de décennies.

C'est depuis le passage de la loi PACTE, la LOI n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises que la fiscalité actuelle s'applique.

Exemple de ce que rapporte un PEA après imposition

L'exemple concerne un PEA détenu plus de 5 ans, avec 5000€ et 10000€ de capital initial, en supposant un rendement annuel de 10%.

| PEA 5000€ | PEA 10000€ | |

| Rendement annuel | 10% | 10% |

| Rendement avant impôts après 5 ans de PEA |

2500€ | 5000€ |

| Impôt sur le revenu | 0 (exonération) | 0 (exonération) |

| Prélèvements sociaux | 2500 x 18,6% = 465€ | 5000 x 18,6% = 930€ |

| Rendement après impôts | 5000 - 465 = 4535€ | 10000 - 930 = 9070€ |

Lois successives antérieures

Avant cette la loi PACTE, un retrait effectué avant 5 ans de contrat (à compter de la date d'ouverture) entraînait la clôture définitive du PEA ainsi que la vente systématique des titres contenus dans celui-ci.

Les cinq premières années passées, le PEA devenait exonéré d'impôts.

Un retrait entre 5 et 8 ans de contrat ne clôturait pas le PEA mais présentait des désavantages d'un point de vue fiscal : cela empêchait des versements supplémentaires futurs.

Un retrait après 8 ans rendait le PEA très souple avec plusieurs options d'investissements et de sorties.

L'imposition du PEA en 2026

Aujourd'hui la fiscalité du PEA est plus souple : il est tout à fait possible de réaliser un retrait partiel et de nouveau versements après 5 années de détention sans être obligé de clôturer votre plan épargne en actions.

Imposition du PEA avec absence de rachat ou retrait

Les dividendes et plus-values issus des actions cotées en bourse détenus dans votre PEA ne sont pas imposables tant qu'ils sont réinvestis en actions ou conservées dans la poche espèces de votre Plan Épargne Actions.

Petite précision concernant les revenus des titres non-cotés détenus dans un PEA : ils sont exonérés, chaque année, dans la limite de 10% du montant de ces placements.

Imposition du PEA avec retrait ou rachat avant 5 ans

En retirant l'argent de votre PEA avant les 5 premières années du Plan Épargne, les gains (ou plus-values) sont imposés au taux de 12,8%.

Le gain imposable est calculé comme suit :

- (Valeur liquidative du PEA à la date du retrait) - (Montant total des versements effectués sur le PEA)

Néanmoins, les retraits anticipés (effectués avant les 5 premières années) peuvent bénéficier d'une exonération de l'impôt dans certains cas :

- Décès du titulaire du PEA,

- Affectation des sommes au financement de la création ou reprise d'entreprise.

Imposition du PEA avec retrait ou rachat après 5 ans

En retirant l'argent de votre PEA après 5 années, les plus-values et gains sont exonérés de l'impôt sur le revenu.

Après 5 ans, vous pouvez effectuer un retrait total ou partiel de votre PEA, sans que ce dernier soit clôturé. Il est également possible d'effectuer le retrait sous forme de rente viagère : la somme est alors versée périodiquement jusqu'au décès du bénéficiaire.

FAQ : vos questions sur le PEA

Quelle est la rentabilité d'un PEA ?

La rentabilité d'un PEA dépend des performances des placements qu'il contient. Elle se situe en moyenne aux alentours de 8 à 10% par an. Elle peut varier en fonction de la performance des actions détenues, des dividendes reçus et des éventuels intérêts perçus. La rentabilité peut être calculée en comparant la valeur actuelle du PEA avec la valeur initiale investie, en prenant en compte les dépôts et les retraits effectués.

Quel est le meilleur PEA en 2026 ?

Il n'y a pas de meilleur PEA, les résultats dépendent de votre portefeuille, pas du prestataire choisi. Si vous êtes à l'aise avec le marché des actions orientez-vous vers un courtier en ligne. Si vous êtes débutant, passer par une banque ou une solution d'accompagnement afin d'éviter les erreurs.

Comment calculer les gains d'un PEA ?

Pour calculer les gains d'un PEA, vous devez prendre en compte les plus-values sur les actions, les dividendes et les intérêts. Les plus-values sont calculées en soustrayant le prix de vente du prix d'achat initial de l'action. Les dividendes et les intérêts sont simplement les montants perçus.

Est-ce le bon moment pour ouvrir un PEA ?

Il n'y a pas vraiment de bon moment en termes de performance. Il faut estimer cela en fonction de votre situation : si vous avez déjà plusieurs mois de salaire de côté, alors vous pouvez vous orienter vers un produit plus risqué comme un PEA.

Le PEA rapporte toujours en 2026 ! Porte d'entrée principale des marchés et de la bourse en Europe, il vous permet de faire fructifier durablement votre épargne à condition de le remplir intelligemment. Définir votre profil d'investisseur vous aidera à sélectionner la stratégie d'investissement adaptée. Enfin, il sera nécessaire de bien vous renseigner sur la fiscalité applicable au moment où vous souhaitez retirer vos gains pour être certain de maximiser vos profits.

Découvrez nos autres articles sur la bourse et les actions :