Où placer son argent quand le livret A est plein ?

Placement le plus populaire en France, le livret A est la solution numéro 1 quand il s'agit de mettre du capital de côté. Problème : il possède un plafond de dépôt fixé à 22 950€ et en aucun cas il n'est possible de le dépasser. Alors où mettre son argent quand le livret A est plein ?

7 solutions pour placer son argent quand le livret A est plein :

- LDDS

- Livret boosté

- Compte à terme

- Assurance vie

- PEA

- SCPI

- Bonus : où placer son argent quand tous les livrets sont pleins ?

LDDS

Quel livret ouvrir quand le livret A est plein ?

Le livret à ouvrir est le LDDS. Les épargnants se dirigent naturellement vers lui quand le livret A est plein.

Anciennement appelé le LDD, le livret de développement durable et solidaire (LDDS) est un peu le petit frère du livret A.

D'un point de vue technique, il y a très peu de différence entre les deux : il s'agit également d'un livret défiscalisé (vous ne payez pas d'impôts sur les plus-values générées), toutes les banques sont obligées de vous en proposer un gratuitement et l'épargne n'est jamais verrouillée, c'est-à-dire que vous pouvez la récupérer à tout moment.

Le taux de rendement du LDDS est similaire à celui du livret A : 1,5% depuis le 1er février 2026.

Finalement, 2 petites différences existent :

- Le plafond

- L'allocation du capital déposé.

Livret A et LDDS : quels plafonds ?

Si vous trouvez que le plafond du livret A est bas, vous risquez d'être déçu de celui du LDDS : avec un plafond à 12 000€, le plafond du LDDS est nettement moins élevé que celui du livret A à 22 950€.

Hop hop hop ! Avant d'investir, il est primordial de définir son profil investisseur ! Ça tombe bien, on vous a préparé un petit quizz en 10 questions pour vous aider à le déterminer rapidement.

LDDS : une épargne investi différemment

La deuxième différence notable entre le livret A et le LDDS c'est l'utilisation de votre capital par les banques.

Vous n'êtes pas sans savoir que les sommes que vous placez en banque, bien qu'accessibles en permanence, ne restent jamais au chaud dans un coffre, les banques les récupèrent pour les placer afin de les faire fructifier et vous payer au passage le rendement prévu (1,7% en l'occurrence pour un LDDS).

Seulement, pour un LDDS, le capital n'est pas investi sur les mêmes placements que pour le livret A : pour le livret de développement durable et solidaire les sommes servent à financer les petites et moyennes entreprises ainsi que l'économie sociale et solidaire.

Livret A et LDDS plein : que faire ?

Vraie question ! Ou placer son argent après le livret A et le LDD ?

Si vous avez rempli vos 2 livrets principaux que sont le livret A et le LDDS, alors vous allez devoir vous tourner vers des placements complémentaires.

Il est possible de sélectionner des placements non risqués comme un livret boosté, un compte à terme, ou bien une assurance-vie ou de s'orienter vers des investissements proposant de meilleurs rendements mais impliquant une tolérance au risque plus élevée comme un PEA ou des SCPI.

Livrets boostés

Moins connu du grand public, le livret boosté est une solution intéressante pour ceux qui souhaitent placer de l'argent une fois le livret A plein.

Le livret boosté est un peu spécial et diffère du livret A et du LDDS dans la mesure où il n'est pas proposé par toutes les banques et surtout, il n'est pas réglementé.

De ce fait, chaque établissement bancaire peut décider, ou non, de proposer un livret boosté à ses clients.

Les banques décident aussi du taux qu'elles proposent ! Généralement, le taux est assez attractif, on parle de taux boosté, pour les 3-4 premiers mois avant de retomber à des taux plus classiques correspondants à ce que vous pourriez obtenir avec les livrets réglementés.

D'un point de vue fonctionnel, rien d'extraordinaire : la plupart des banques proposent un fonctionnement de leur livret boosté calqué sur celui des livrets réglementés, avec une utilisation souple : vous pouvez effectuer retraits ou approvisionnements à votre guise, sans frais.

Ce dernier élément s'ajoute à 2 autres arguments de poids pour le livret boosté :

- Son taux d'intérêt attractif, (nous en avons parlé)

- Son plafond élevé

Si les plafonds des livrets réglementés vous agacent, avec les livrets boostés vous serez aux anges : bien qu'ils varient en fonction des banques, il n'est pas rare de voir certains établissements proposer un plafond atteignant les 100 000 euros, 1 million d'euros et même 10 millions d'euros !

💡 Envie de passer à l’action avec vos investissements ?

On vous recommande Mon Petit Placement, une solution simple et accessible pour faire fructifier votre épargne selon vos objectifs !

Assurance-vie, bourse et même PER sont au menu.

L’inscription est rapide, l’accompagnement est personnalisé, et surtout, vous restez maître de vos décisions.

Compte à terme

Plus connu chez les professionnels, on parle souvent de compte à terme entreprise, le compte à terme (CAT) reste une idée intéressante pour placer son argent quand les livrets sont pleins.

Le fonctionnement du compte à terme (pour particulier ou pro) est assez simple, l'idée est de verrouiller une somme durant un certain temps en échange d'un certain rendement. Plus la durée de verrouillage est longue, plus le rendement sera intéressant.

Par exemple : je décide de bloquer mon capital dans une banque A pendant 6 mois, car cette durée m'offre, dans cette banque, un taux de rendement de mon épargne de 2,80%.

Si l'on souhaite rentrer dans les détails, le CAT fonctionne autour de ces quelques éléments clés qu'il faut avoir en tête :

- Durée du placement et taux

- Montant du capital

- Versement des intérêts

- Renouvellement et retrait

- Fiscalité

Pour la durée, vous l'avez compris, elle est déterminante car c'est elle qui conditionne le taux associé. Plus elle sera longue plus le capital et donc les intérêts générés seront élevés. Le taux est fixé librement par la banque et il reste constant toute la durée du placement.

Concernant le montant du capital déposé, il faut savoir qu'il ne peut être déposé qu'une seule fois, au moment de l'ouverture du compte.

Une fois le compte ouvert, il n'est pas possible de programmer ou d'ajouter des versements ultérieurs.

Le versement des intérêts peut être effectué entièrement à la fin de la période ou à intervalles réguliers (par exemple tous les mois), c'est une décision à prendre en fonction des disponibilités de versement que la banque a convenu.

Pour le renouvellement, il est possible de repartir pour un cycle avec une durée définie à l'échéance de la période.

Sinon, vous pouvez décider de retirer entièrement le capital sans frais à l'échéance. Si vous souhaitez retirer avant l'échéance, c'est aussi possible mais vous allez devoir régler des pénalités...

Enfin, sachez que les retraits partiels, eux, ne sont pas possibles.

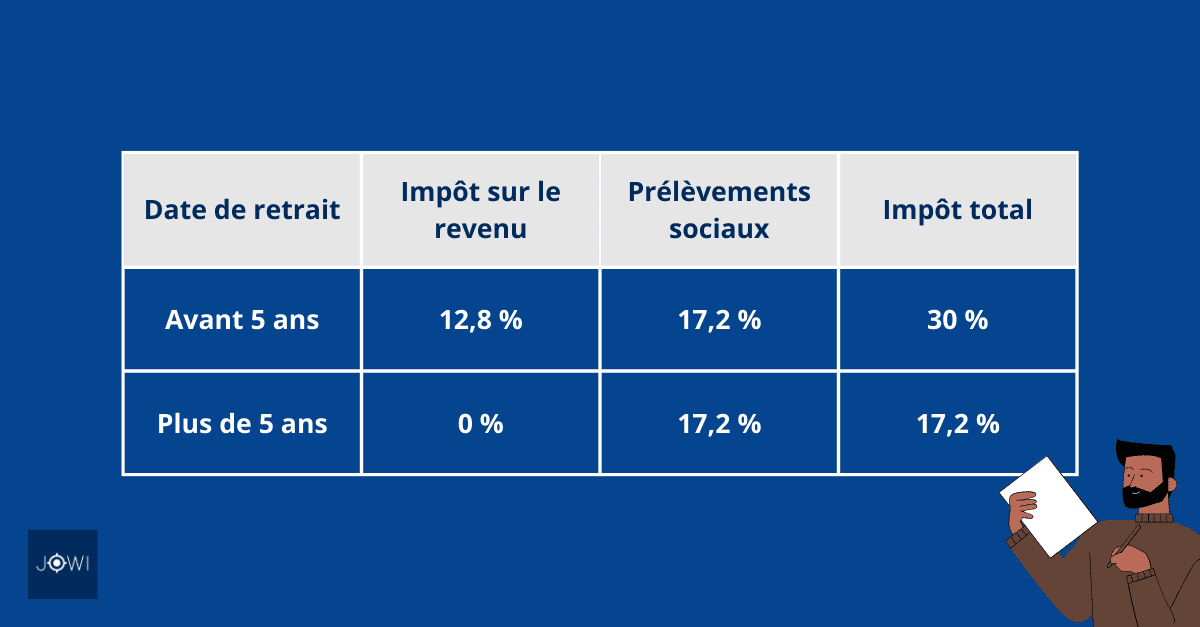

Pour la fiscalité (c'est là ou le CAT est moins intéressant que les livrets réglementés), il faut savoir que les intérêts sont soumis à l'impôt !

Lorsque vous allez percevoir les intérêts à la fin de la période, vous devrez vous acquitter du PFU de 30% comprenant les 12,8% pour l'impôt sur le revenu et les 17,2% pour les contributions sociales.

D'autres détails techniques sur le CAT sont disponibles sur le site du service public.

Assurance-vie

De nombreux conseillers bancaires ou conseillers en investissement répondent "ouvrez une assurance-vie" quand leurs clients leur demandent comment faire quand le livret A est plein.

Et c'est plutôt une bonne idée... Dans certains cas.

L'assurance-vie est un placement avec des avantages largement privilégié par les français pour de nombreuses raisons.

Ce qui plaît c'est d'abord sa flexibilité de construction. Il faut savoir que l'assurance vie est un contrat, qui se construit en fonction du profil de risque du client et de ses objectifs financiers.

Il ne s'agit pas d'un produit fini avec un taux et un risque défini, non, chacun est libre de créer un contrat adapté à sa situation.

On distingue deux types de contrats d'assurance vie.

- Le contrat monosupport en euros : tous les versements sont investis sur des produits sans risque, comme des obligations d'état. La perte en capitale n'est pas possible et vos intérêts sont acquis.

- Le contrat multisupport : vos versements sont investis sur des produits sans risque et des produits risqués : actions en bourse, fonds... On parle d'unité de compte. Le capital n'est pas libellé en euro mais en parts. La perte en capitale est possible et votre assureur doit vous en informer.

Si vous êtes à la recherche d'un placement qui s'inscrit dans la continuité du livret A avec un risque faible, alors vous allez opter pour le contrat d'assurance vie en euros.

À l'inverse, si vous souhaitez vous exposer un peu plus au risque avec l'idée d'aller chercher un meilleur rendement alors, le contrat multisupport sera pour vous. Car oui, les contrats multi-supports peuvent être bien plus rémunérateurs que les contrats mono-supports.

Concernant la fiscalité, c'est assez simple. Il y a 3 cas de figure lié à la durée de vie de votre contrat :

- Avant 8 ans de contrat : PFU de de 30%

- Après 8 ans de contrat avec primes versées inférieures à 150 000 € : PFU de 7,5% pour les versements inférieurs à 150 000€ (après abattement de 4 600€ pour une personne et 9 200€ pour un couple).

- Après 8 ans de contrat avec primes versées supérieures à 150 000 € : PFU de 30%

PEA : Plan Épargne en Actions

Si vous cherchez à placer de l'argent quand tous les livrets sont pleins, de façon différente et un peu plus engagée, le PEA peut-être une solution.

Le PEA est un produit d'épargne et plus précisément une enveloppe fiscale dans laquelle vous y insérez des placements (le plus souvent des actions d'entreprises cotées).

En gros, le Plan Épargne en Actions vous permet d'investir dans des entreprises cotées en bourse : soit à la Bourse de Paris en France, via le CAC40, mais aussi à la Bourse de Francfort en Allemagne notamment via le DAX.

Il est aussi possible d'avoir des titres hors Europe (notamment ceux cotés au NASDAQ via le S&P 500…) mais ce n'est clairement pas l'objectif premier du PEA et obtenir des titres de ce type vous coûtera cher via ce placement.

Le PEA est un donc un produit spécifique au marché européen et français, qui attire aussi par sa fiscalité.

Puisqu'il s'agit d'une enveloppe fiscale, cette dernière vous permet une exonération d'impôts sur le revenu au bout de 5 ans à compter de la date d'anniversaire de l'ouverture du PEA.

Sachez qu'il est possible de réaliser des retraits ou un nouveau versement avant ou après cette fameuse période de 5 ans, en fonction de votre situation avec certaines précisions. On vous explique tout ici : Combien rapporte un PEA en 2026 ?

Concernant le plafond du PEA, il est atteint au bout de 150 000 euros de dépôt. En revanche, la somme totale peut dépasser ce plafond si on y ajoute les dividendes qui sont versés.

SCPI

Dernier placement à considérer pour savoir où mettre son argent quand le livret a est plein : les SCPI.

Une société civile de placement immobilier (SCPI) est un type d'investissement immobilier collectif : elle va vous permettre en tant qu'investisseur d'obtenir des parts dans un portefeuille diversifié de biens immobiliers.

Ces biens sont divers, il peut s'agir de bureaux; commerces, logements...

La gestion de ces biens n'est pas effectuée directement par les investisseurs mais est déléguée à une société spécialisée qui va s'occuper de l'acquisition, de la gestion locative, et de l'entretien des propriétés.

Tout ce que vous avez à faire en tant qu'investisseur c'est de récupérer les revenus générés par les loyers : ils vous seront distribués à vous et autres propriétaire sous forme de dividendes, proportionnellement à vos nombres de parts.

Quels avantages avec les SCPI ?

En tant que placement, il y a plusieurs avantages à investir en SCPI.

Tout d'abord la mutualisation du risque, vous ne concentrez pas tout votre capital sur un seul bien, qui pourrait vous faire défaut si vous rencontrez un mauvais locataire ou d'importants travaux à effectuer.

En SCPI un problème de travaux sur un des logements, un mauvais payeur ou une vacance locative impromptue a très peu d'impact et ne va pas entraver la qualité de votre rendement.

Le second intérêt c'est l'absence de gestion locative. Vous déléguez entièrement toute la partie gestion et administrative à l'entreprise responsable de la SCPI en question, un gain de temps et d'énergie important.

Le troisième avantage c'est la fiscalité. Les SCPI sont des produits conçus pour favoriser soit le rendement, soit votre imposition. Dans les deux cas, vous allez générer un revenu conséquent donc l'imposition ne sera pas trop lourde (avec les SCPI de rendement), ou votre rendement sera plus faible mais votre fiscalité sera largement réduite (SCPI fiscale).

Le quatrième avantage concerne les barrières à l'entrée. Vous pouvez démarrer avec un capital de quelques centaines d'euros et déjà vous procurez une part dans une SCPI : pas besoin d'apporter plusieurs milliers d'euros ou de contracter un crédit immobilier.

Enfin dernier avantage notable, comme avec l'investissement de l'immobilier traditionnel, ce sont les revenus réguliers : tous les mois, vous encaissez des revenus sans rien faire (ou presque), ce qui est une situation plutôt plaisante.

Bonus : où placer son argent quand tous les livrets sont pleins ?

Si le livret A et le LDD sont pleins, vous avez encore des solutions !

Et oui, quand tous les livrets sont pleins il est possible de placer son argent et d'investir son argent sur divers placements : immobilier, métaux précieux, cryptomonnaies, objets de collection...

Outre ceux que nous avons déjà vu dans cet article (PEA, SCPI, assurance-vie et compte à terme), ces autres placements sont plus ou moins risqués et il convient de savoir s'ils sont adaptés à votre profil investisseur.

Si vous êtes un profil prudent, privilégiez :

- L'immobilier physique (achat d'un appartement ou d'un autre type de bien)

- Les métaux précieux (or, argent, platine, palladium)

- Les obligations (obligations d'état ou d'entreprises)

Si vous êtes un profil plus dynamique, tournez-vous vers :

- Les cryptomonnaies (Bitcoin et Ethereum)

- Les objets de collection (montres de luxe, tableaux...)

- Le private equity (l'investissement dans les sociétés non-cotées)

Tout un tas d'alternatives existent pour placer son argent quand tous les livrets sont pleins ! Malheureusement, en France, on ne nous parle que trop peu de toutes ces options d'investissements, pourtant intéressantes permettant de diversifier son portefeuille facilement. Rappelez-vous : concentrez-vous sur la gestion du risque et ne déposez pas tout votre argent sur un seul placement, le mieux reste encore de répartir son capital raisonnablement.

Découvrez nos autres articles sur l'investissement :