Qu'est-ce qu'une bonne rentabilité locative ? Comment l'obtenir ?

C'est la question à laquelle vous ne pouvez pas échapper si vous souhaitez investir dans l'immobilier : qu'est-ce qu'un bon rendement locatif ? C'est tout à fait normal : avant de passer à l'action, il convient de déterminer si votre investissement dans la pierre va être rentable et loué à un prix convenable. Mais alors, comment calculer cette rentabilité locative et comment savoir si elle est profitable ?

Dans cet article :

- Quelle rentabilité locative viser ?

- Comment la calculer ?

- Pourquoi obtenir une bonne rentabilité locative est important ?

- Comment optimiser sa rentabilité locative ?

- FAQ

Bien qu'une maigre nuance existe, nous utilisons les 2 termes dans cet article pour désigner la même chose : ce que rapporte un capital investi sur une période donnée.

Quelle rentabilité locative viser ?

Tout d'abord, sachez qu'il n'existe pas de taux rentabilité absolu, garantissant la pérennité de votre investissement immobilier.

Nous pouvons tout de même essayer de répondre à la question : quel est un bon taux de rentabilité locative ?

En France, on considère qu'un bon rendement locatif est situé à au moins 5%. S'il dépasse les 10%, il devient excellent. En dessous de 2 à 3%, le taux de rendement est jugé mauvais.

En réalité, vous ne devez pas vous fier absolument à ce chiffre, il ne s'agit que de la moyenne sur le territoire français. Dans les faits, plusieurs facteurs entrent en jeu et influencent le taux minimum à aller chercher pour que votre opération soit rentable.

De plus, en tant qu'investisseur locatif, le taux de rentabilité immobilier n'est pas le seul critère à observer, nous y reviendrons plus tard dans l'article.

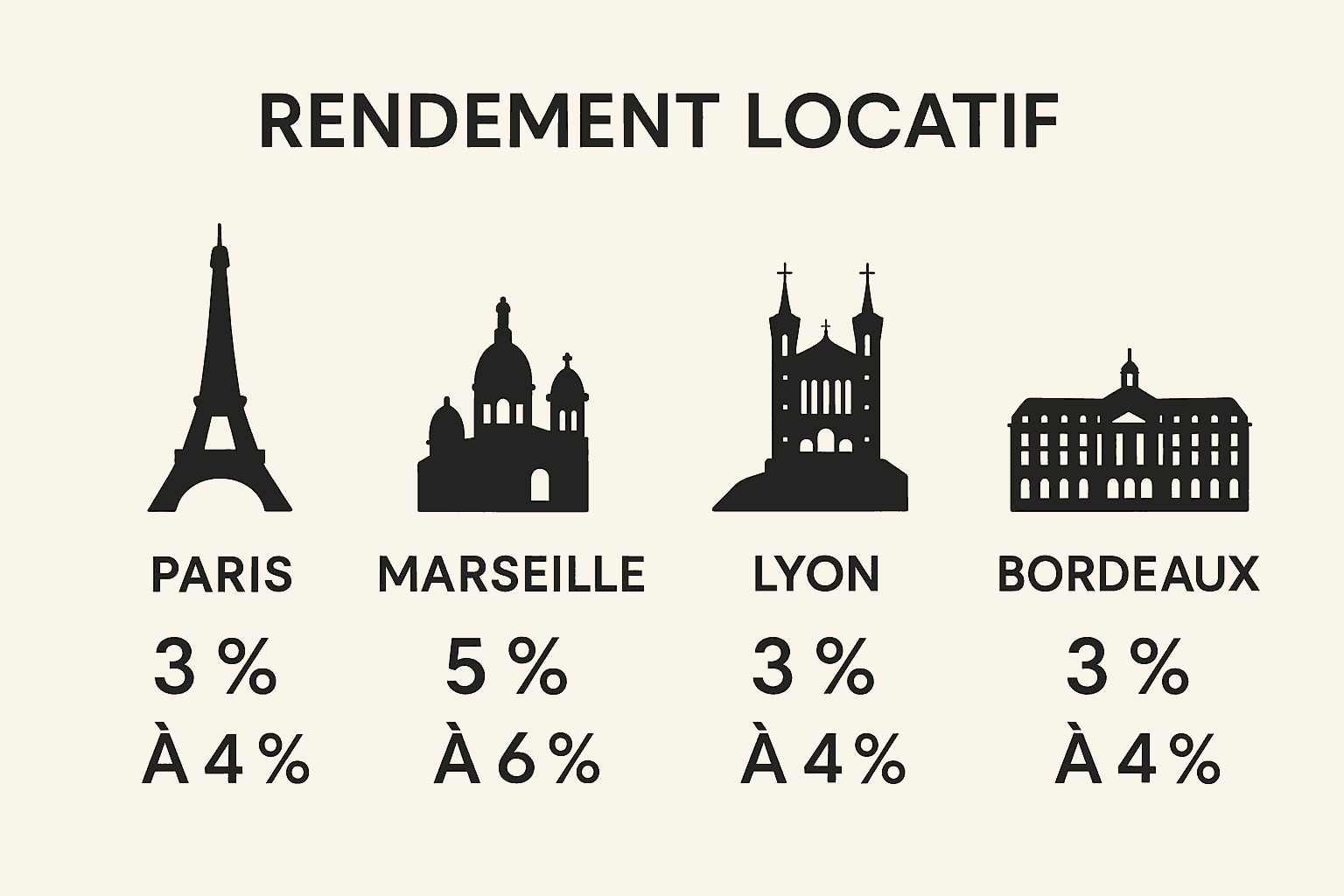

Quelle rentabilité pour un investissement locatif à Paris ?

Si la distinction est faite avec le reste de la France, c'est parce qu'à Paris et dans les grandes villes (Lyon, Bordeaux, Nantes...), une bonne rentabilité locative sera comprise en moyenne entre 3 et 4%.

Cas particulier : il est encore possible de faire un investissement immobilier à Marseille avec des rendements atteignant les 5-6%.

La raison de ce taux plus faible est dûe au marché, avec un prix de l'immobilier bien plus élevé qu'en province.

À lire : quelles sont les meilleurs villes pour faire un investissement locatif ?

Comment calculer la rentabilité locative ?

Calculer la rentabilité locative brut

Le calcul de la rentabilité locative (ou du rendement locatif) est assez simple :

- (Montant annuel loyer / Prix de revient du bien) x 100

Prenons un exemple simple : vous avez acheté un appartement à crédit 180 000 euros (frais de notaire inclus), le loyer est de 750 euros, en suivant la formule précédente, nous obtenons :

- (750 euros x 12 / 180 000 euros) x 100 = 5

Le bien a un taux de rendement locatif brut de 5%.

Calculer la rentabilité locative nette

Le rendement net est un calcul plus précis, car plus proche de la réalité en termes de coûts.

Vous devez effectuer le même calcul, en ajoutant :

- La soustraction des charges et dépenses à votre loyer annuel perçu.

- L'addition des (éventuels) travaux, ameublement et autres frais à votre prix de revient.

Calculer la rentabilité locative nette nette

La rentabilité locative nette nette est encore un cran au-dessus : c'est le calcul qui se rapproche le plus de la réalité.

Vous devez toujours effectuer le même calcul de base, en ajoutant les éléments de la rentabilité locative nette mais aussi :

- La soustraction de la fiscalité applicable à votre rentabilité nette.

Avec ce calcul, vous prenez en compte quasiment 100% des facteurs pour déterminer ce qui vous reste réellement dans la poche à la fin de l'année.

Pourquoi optimiser la rentabilité locative ?

La plupart des interrogés répondent simplement : pour gagner plus d'argent. Certes, mais il s'agit là d'une raison sommaire.

Chercher à obtenir une bonne rentabilité locative est indispensable si vous souhaitez investir dans l'immobilier sur le long terme sans piocher dans votre épargne personnelle.

Réduire son effort d'épargne

L'effort d'épargne en immobilier, c'est ce qu'il va vous rester à investir de votre poche si la rentabilité locative de votre bien n'est pas assez bonne.

L'idéal est de trouver un bien qui va, via le loyer généré, couvrir totalement tous les coûts associés à la gestion locative. Pour le déterminer, on utilise le fameux taux de rentabilité, vous l'avez compris.

Si ce dernier n'est pas assez bon et ne couvre pas tous les frais, vous allez devoir augmenter votre effort d'épargne mensuel, pour que chaque mois, le surplus restant à votre charge soit réglé.

Poursuivre l'investissement locatif

Cet argument fonctionne uniquement si vous souhaitez réitérer votre expérience d'investissement locatif dans l'immobilier avec un nouvel achat.

En gros, si vous êtes capable avec une bonne rentabilité locative de dégager chaque mois une plus-value (on parle de cash-flow positif), entre ce que vous coûte le bien via le remboursement de votre prêt, les charges et le loyer encaissé, alors vous serez en capacité de vous endetter à nouveau ou de constituer un apport conséquent pour acheter votre prochain bien immobilier !

Rappelez-vous que la banque vous prête de l'argent pour un achat immobilier uniquement si elle estime que le risque associé à votre profil n'est pas trop élevé.

Si au travers de vos opérations vous obtenez une bonne rentabilité locative, un cash flow notable et donc un surplus d'argent chaque mois, elle vous fera confiance et pourra vous octroyer un nouveau prêt pour votre prochaine acquisition immobilière.

Comment optimiser et obtenir un bon rendement locatif ?

Pour obtenir un rendement locatif optimal, vous allez devoir travailler sur plusieurs facteurs, avant et après la mise en location du bien immobilier.

Optimiser son emprunt bancaire

Le crédit immobilier est clairement le nerf de la guerre quand il s'agit d'investissement immobilier : si celui-ci est mal négocié et que vous vous retrouvez avec un taux d'intérêt important, toute votre rentabilité locative sera impactée.

Prenez donc soin d'obtenir le meilleur taux possible, avec des mensualités cohérentes par rapport à votre situation personnelle et votre capacité d'endettement.

Depuis la fin d'année 2023, les taux directeurs de la banque centrale restent assez élevés, et même s'ils sont légèrement baissé sur l'année 2024 et sur 2025, ils obligent encore les banques commerciales à vous proposer des crédits avec des taux d'intérêt importants : une raison supplémentaire de ne pas faire d'erreur avec votre crédit en 2026 !

Gardez en tête qu'il est toujours possible de renégocier son crédit et son taux plus tard. Ce n'est pas parce que votre crédit est en cours depuis plusieurs années qu'il n'y a plus rien à faire de ce côté.

Dans ce cas-là, 2 options s'offrent à vous :

- Négocier le crédit avec votre banque actuelle

- Aller voir une autre banque et entamer un rachat de crédit

Saisonnier ou location à l'année ?

Choisir son mode location est primordial pour optimiser son revenu locatif.

En fonction de vos revenus actuels, de la taille et de la localisation du bien, il va être plus ou moins intéressant d'opter pour une location saisonnière plutôt que pour une location annuelle.

Ce choix s'opère bien sûr en fonction de la rentabilité de chacun de ces modes (lequel est le plus profitable pour vous) mais aussi en fonction de vos capacités : louer un bien via Airbnb implique soit une présence physique de votre part, soit d'engager une agence/conciergerie pour s'occuper des locataires.

Gérer sa trésorerie

Commencer l'investissement locatif c'est un peu comme gérer une entreprise : après l'achat, vous devez opérer les meilleurs choix pour favoriser votre rentabilité.

Un autre facteur décisif qui entre en jeu une fois le bien acquis : la gestion de la trésorerie.

Cette gestion va concerner :

- Le remboursement des échéances de prêt

- Le remboursement des intérêts

- Le coût de l'assurance emprunteur et de l'assurance PNO (propriétaire non-occupant)

- La taxe foncière

- Les éventuels travaux

- Les frais de copropriété (si applicable) : honoraires de syndic, entretien de l'immeuble...

Il n'y a pas de secret ni de piège si vous êtes bien préparé : vous devez juste vous assurer que chaque mois, les revenus générés par le bien immobilier pourront vous permettre de couvrir toutes ces dépenses.

À lire : est-ce le propriétaire ou le locataire qui paie l'assurance habitation ?

Réduire la vacance locative

En fonction de la ville ou votre logement est situé vous aurez plus où moins de vacances locatives, c'est-à-dire des périodes sans locataire (et donc sans revenu). Ces périodes de vacances vont directement tirer votre rentabilité locative vers le bas.

En tant qu'investisseur vous devez absolument éviter ces périodes de façon répétée.

Alors comment faire ?

Si un de vos locataires s'en va, vous devez impérativement récupérer leur feedback pour comprendre la raison de leur départ.

Récupérer autant de retours de vos locataires qu'il y a de départs. Avant chaque nouvelle mise en location vous devez résoudre le souci mis en avant par l'ancien locataire :

- Le logement était mal isolé ? Très bien, envisagez de changer le système de chauffage du logement

- La salle de bain était trop petite ? Pensez à démarrer des travaux pour la rendre plus spacieuse.

Faire des travaux

La démarche de réaliser des travaux peut répondre à un véritable besoin pointé du doigt par les anciens locataires, nous l'avons vu. Mais il n'est pas forcément nécessaire d'attendre un problème pour commencer à faire des travaux.

Procéder à des travaux va tout simplement vous permettre d'augmenter la valeur de votre bien immobilier.

Par exemple, si vous décidez de refaire une ou plusieurs pièces pour en améliorer le côté pratique ou esthétique, il est évident que la demande locative sera plus importante, conduisant à une augmentation du loyer et donc à une meilleure rentabilité.

Penser à la fiscalité

La fiscalité de l'immobilier locatif est un vaste sujet, néanmoins indispensable à étudier pour conserver un bon rendement et une bonne rentabilité locative.

Tout d'abord, la fiscalité applicable ne sera pas la même en fonction de votre type de location :

- Location nue ou location meublée

- Si meublée : LMP (Loueur Meublé Professionnel) ou LMNP (Non-Pro) ?

- Si LMNP : LMNP au régime réel ou LMNP au régime forfaitaire ?

Vous allez devoir d'abord choisir votre statut qui déterminera ensuite votre fiscalité ! Pour savoir quel statut et quel mode de location privilégier, il n'y a pas 36 solutions, il faut faire une simulation.

La fiscalité idéale et le régime applicable parfait n'existe pas, c'est en fonction de votre bien, sa localisation, vos revenus, votre imposition actuelle... etc, que vous pourrez sélectionner l'option la plus intéressante.

C'est en fonction de ce choix (location saisonnière ou location à l'année) que votre fiscalité va s'adapter : un logement sur AirBnb ou un logement disponible pour un bail classique de 3 ans ne connaît pas la même imposition.

FAQ

Qu'est-ce qu'une bonne rentabilité nette nette ?

Une bonne rentabilité nette nette est celle qui prend en compte tous les frais liés à un investissement immobilier locatif et qui offre toujours un rendement satisfaisant. Ce taux inclut les coûts initiaux, les frais de gestion, les impôts, et les charges. Une rentabilité nette nette supérieure à 6% est généralement considérée comme bonne dans le contexte français.

Comment savoir si on a fait un bon investissement locatif ?

Pour savoir si on a fait un bon investissement locatif, plusieurs indicateurs sont à considérer. Parmi eux : le taux de rentabilité, le cash flow positif ou encore la valorisation du bien sur le long terme. Une analyse globale de ces différents aspects permettra de juger de la qualité de l'investissement.

Quel type de location rapporte le plus ?

Le type de location qui rapporte le plus varie selon plusieurs facteurs comme la localisation, la demande, et les lois en vigueur. En général, les locations saisonnières ou les logements destinés aux étudiants ont tendance à offrir de meilleurs rendements locatifs, mais avec des risques et des contraintes de gestion également plus importants.

Ce n'est pas forcément simple à cerner au premier abord, mais la rentabilité locative est un élément indispensable à identifier si vous voulez commencer à réaliser de bonnes opérations dans l'immobilier. Soyez sûrs de prendre en charge tous les facteurs que nous avons cités dans le 3ème paragraphe concernant l'optimisation et il n'y aura pas de doute, votre rentabilité locative sera bonne.

Découvrez nos autres articles sur l'immobilier :

- Investir dans l'immobilier neuf : comment faire ?

- Est-ce possible d'investir dans l'immobilier sans argent ?

- 7 livres à lire sur l'investissement immobilier

- Découvrir la tokenisation de l'immobilier

- Comment faire une donation de son vivant d'une maison avec usufruit ?

- Je suis propriétaire et je veux louer mon appartement : comment faire ?

- Que couvre l'assurance habitation ?