Quels sont les meilleurs PER en 2026 ?

Placement prenant de plus en plus de place dans le paysage de l'investissement en France, le PER (Plan Épargne Retraite) représente environ 12,7 millions de plans ouverts depuis la loi PACTE de 2019 avec un encours de 141 milliards d'euros (Chiffres du ministère de l'économie du 16.02.26). Avec des avantages fiscaux et des rendements alléchants, découvrez comment le PER pourrait trouver sa place dans votre portefeuille.

Dans cet article :

- Les meilleurs PER en 2026 : la liste

- Meilleur PER en gestion libre

- Meilleurs PER en gestion pilotée

- Le meilleur PER en ligne

- Tableau comparatif assurance vie per

Les meilleurs PER du marché : liste et comparatif complet

Pour simplifier votre recherche concernant les meilleurs PER du marché, voici un tableau comparatif des Plan Épargne Retraite que vous pouvez trouver en gestion libre et gestion pilotée.

| PER | Frais de versement | Frais de gestion | Possibilité d'inclure des ETF | Possibilité d'inclure des SCPI |

|---|---|---|---|---|

| Linxea Spirit PER | 0% | 0.5% - 0.6% | Oui | Oui |

| Axa Ma retraite | 2% | 0.6% - 0.8% | Non | Oui |

| PER Nalo | 0% | 1.6% | Oui | Non |

| PER Ramify | 1% | 1.5% | Oui | Non |

| PER Goodvest | 0% | 1.8% | Oui | Non |

| PER Placement direct | 0% | 0.6% - 0.9% | Oui | Oui |

| PER'FORM France Mutualiste | 2.5% | 0.8% | Non | Oui |

| PER Abeille assurance Perlib | 0% | 1.3% | Oui | Non |

| PER Inter Invest | 0% | 1.4% | Oui | Non |

Cette liste non exhaustive, recense selon notre avis, les 9 meilleurs PER disponibles sur le marché.

Si vous êtes à la recherche de coûts faibles voire inexistants, concentrez-vous sur les PER ayant les frais de versement et de gestion les plus faibles comme Linxea Spirit ou le Placement direct.

En fonction de votre profil et de la composition de portefeuille que vous souhaitez établir, prêtez attention à la possibilité d'inclure des ETF (fonds indiciels) ou des SCPI dans votre plan épargne retraite.

Rappel sur le PER et ses avantages

Le nouveau PER est disponible depuis 2019 suite à la loi PACTE.

On parle ici du PER individuel, qui succède au contrat Madelin et au PERP (plan épargne retraite populaire).

Du côté des entreprises, le PER d'entreprise collectif succède au PERCO.

Avantages du PER

Le Plan d'Épargne Retraite c'est avant tout des avantages fiscaux attractifs pour les épargnants français.

Mais concrètement ? Comment se matérialise cet avantage ?

Les versements effectués sur un PER sont déductibles du revenu imposable, dans la limite de certains plafonds (10% des salaires et traitements déclarés).

Voici les plafonds mis à jour en mars 2026 :

- Plafond salariés : 37 680 €

- Plafond TNS : 88 911 €

Cette déduction permet à l'épargnant de réduire son impôt sur le revenu, et ce chaque année : c'est donc une véritable optimisation fiscale pour chaque contribuable.

Ce n'est pas tout, à l'échéance du contrat, les sommes épargnées et accumulées peuvent être sorties sous forme de rente viagère ou sorties en capital, dont la fiscalité est également avantageuse.

Par ailleurs, les sommes accumulées sur votre PER ne dorment pas, elles sont placées dans le but de dégager une plus-value.

Opter pour un PER c'est donc opter pour un double avantage : bénéficier d'une performance potentielle sur leurs investissements mais aussi d'une réduction immédiate de leur imposition.

Sortie du PER : rente ou capital ?

À l'horizon de la retraite, le PER offre plusieurs options de sortie pour les épargnants.

Les titulaires peuvent choisir de sortir leur épargne soit en capital, soit en rente viagère, ou en combinant les deux.

La sortie en capital du PER permet de récupérer l'intégralité de l'épargne en une ou plusieurs fois. La sortie en rente, quant à elle, assure un revenu régulier à vie, rassurant pour ceux cherchant une stabilité financière.

Il existe des situations exceptionnelles comme l'achat de la résidence principale ou le décès de l'époux, permettant des sorties anticipées en capital.

C'est aussi pour ça que le PER est apprécié : ces différentes options de sortie le rendent adaptable aux divers besoins et projets des épargnants, maximisant ainsi la performance et la flexibilité du contrat.

Les meilleurs PER en gestion libre

Voici les 3 meilleurs PER en gestion libre :

- Linxea Spirit PER

- PER placement direct

- Evolution PER

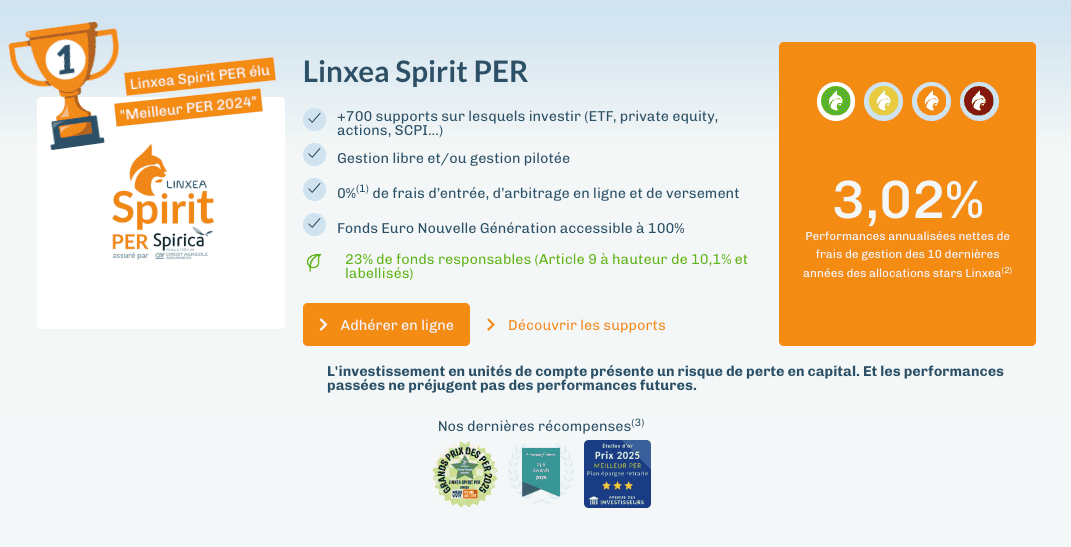

1 - Linxea Spirit PER

Distributeur de contrats gérés par 4 grands assureurs (Spirica du Crédit Agricole, Generali, Apicil et Suravenir du Crédit Mutuel), Linxea à fait sa place à la tête du classement des meilleurs PER du marché.

Et ça se voit ! Difficile de ne pas placer le PER Linxea Spirit en première position au vu de ses énormes avantages :

- Des frais quasi-nuls : frais de gestion de 0,5% par an et pas de frais d'entrée. Les frais de rente en cas de conversion du contrat en rente sont également très bas.

- Une large gamme de produits : ETF ou SCPI, avec Linxea Spirit vous pouvez décider d'investir sur l'un, sur l'autre ou les deux ! Ce type de support est assez rare dans les PER pour être souligné et pourtant ils permettent largement de renforcer la diversification du plan épargne retraite.

Bref, Linxea Spirit c'est un super PER qui conviendra à tout type d'investisseur. Il est d'ailleurs possible d'ouvrir un PER Linxea Spirit en gestion pilotée.

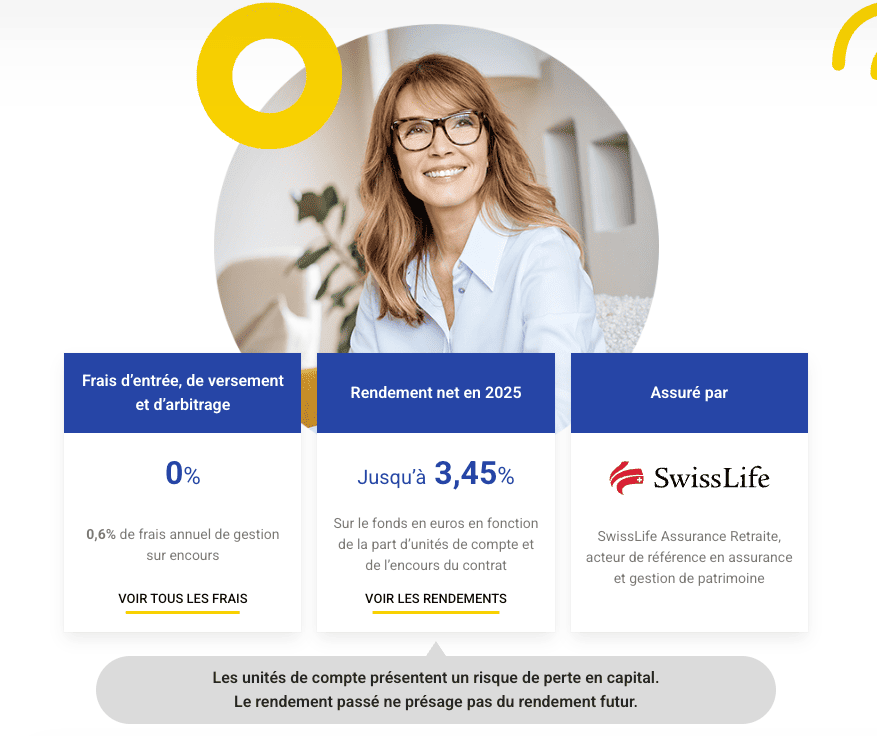

2 - PER placement direct

Distributeur de Swiss Life, le PER de placement direct est également un très bon PER aux qualités indéniables.

Comme Linxea, les frais sont très bas :

- Frais d'entrées : 0€

- Frais de gestion : 0,6% par an

La présence du fonds euro boosté permet à chaque investisseur d'obtenir un bonus intéressant si celui-ci place une partie importante de son épargne dans les supports boursiers ou immobiliers.

Au niveau de la diversité des supports, on est très bien servis ! De nombreux ETF sont disponibles tout comme beaucoup d'autres supports immobiliers (SCPI, OPCI, SCI...), de quoi diversifier efficacement votre portefeuille !

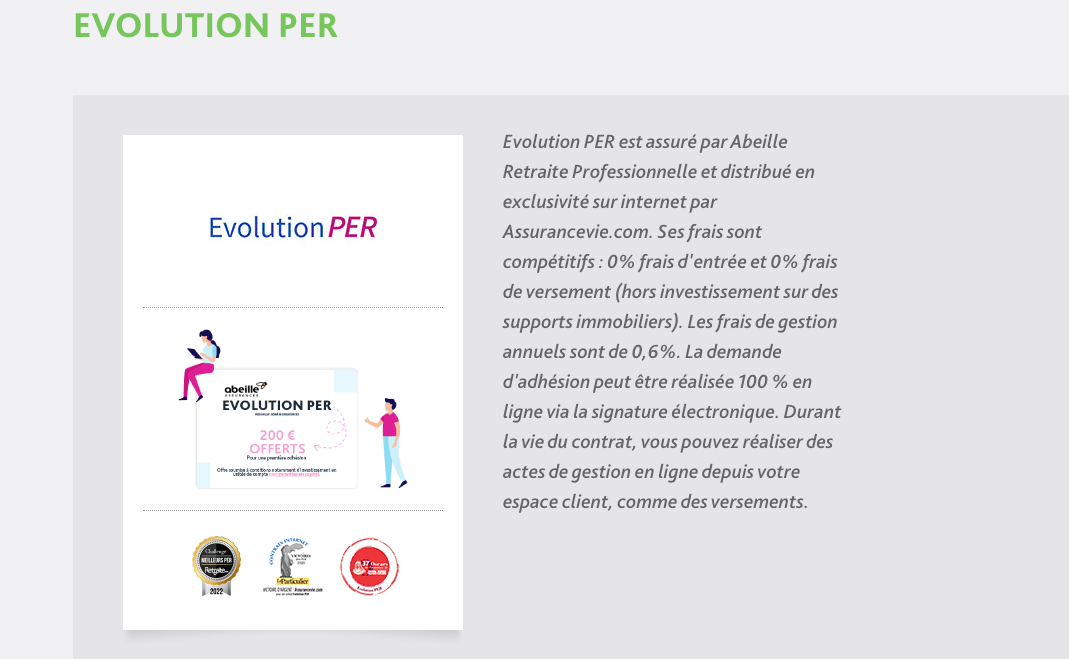

3 - Evolution PER

Ce PER fait partie des plan épargne retraite proposant les frais les plus bas du marché :

- Pas de frais d'entrées

- Pas de frais d'arbitrage

- Frais de gestion de 0,60% par an

Si vous êtes connaisseur des PER et des supports disponibles pour gérer votre portefeuille de façon libre avec de faibles frais, vous êtes au bon endroit !

Point négatif du plan : l'absence de supports pour la diversification comme les ETF et les SCPI.

Pour qui est le PER en gestion libre ?

La gestion libre d'un PER est particulièrement dédiée aux particuliers ayant une solide expérience en matière d’investissement et souhaitant gérer eux-mêmes leur épargne.

Pourquoi cela ?

Tout simplement parce que ce type de gestion permet à l'investisseur de choisir les supports d'investissement de son portefeuille et de décider librement de leur répartition, d'où la mention "gestion libre".

De ce fait, le souscripteur est responsable de réaliser les arbitrages nécessaires en fonction des évolutions des marchés financiers.

En fonction des PER, l’investisseur aura accès à un large éventail de plusieurs supports d’investissement diversifiés, incluant ou non des ETF, des OPCVM, des fonds de Private Equity, des cryptomonnaies, des produits structurés... Et avec tous ces supports, c'est à lui de construire son portefeuille.

La gestion libre convient donc aux personnes qui possèdent des connaissances approfondies sur les différents types de supports d’investissement disponibles : sans une expertise minimum, c'est le flou total et il sera très compliqué pour l'investisseur de construire un portefeuille résilient et efficace.

Avant d'opter pour la gestion libre, assurez-vous de comprendre et de suivre les marchés financiers de près et d'être en mesure d'analyser les tendances pour prendre des décisions pertinentes. Si vous n'avez pas des compétences, tournez-vous vers la gestion pilotée.

Les meilleurs PER en gestion pilotée

Voici les 3 meilleurs PER en gestion pilotée :

- Yomoni Retraite +

- PER Goodvest

- Ramify PER

Yomoni Retraite +

Le PER chez Yomoni tient en un mot : simplicité.

Lancée en 2015, l'entreprise s'est spécialisée dans la gestion pilotée (il n'est d'ailleurs pas possible d'opter pour la gestion libre chez Yomoni).

La souscription est simple et rapide : après avoir répondu à un questionnaire votre profil d'investisseur et votre profil de risque est établi. Ensuite ? C'est fini ! Le robo-advisor de Yomoni se charge d'établir votre portefeuille en sélectionnant différentes valeurs permettant de construire un portefeuille le plus fidèle à votre profil.

Du côté de l'application la simplicité est également le maître mot, un débutant en investissement peut largement comprendre son fonctionnement au premier coup d'oeil et naviguer dessus sans problème.

Un autre avantage concerne les supports d'investissements disponibles : on relève la présence d'ETF, de supports immobiliers et la possibilité de réaliser du private equity (investissement dans des entreprises non cotées).

PER Goodvest

Le PER de Goodvest est un peu différent de tous les autres PER que nous vous avons présentés jusqu'à présent : il se veut éco-responsable et engagé.

Qu'est-ce que ça signifie ?

En confiant votre capital à Goodvest, vous êtes certains de n'investir que dans des supports ISR (investissement socialement responsable), appelés aussi "placements verts".

Concrètement, Goodvest suit une méthodologie précise, leur permettant de construire des portefeuilles d'investissement qui n'excèdent pas "2 degrés" de réchauffement d'un point de vue climatique.

Se basant sur les accords de Paris, l'idée est d'investir le capital des souscripteurs de façon raisonnable sans sélectionner des supports trop polluants, compromettant pour l'avenir climatique.

Ce qui est intéressant : il est possible de thématiser son portefeuille en fonction de vos convictions (eau, santé, solidarité...)

Le PER Goodvest est donc le PER idéal pour tout investisseur qui a une sensibilité écologique et qui souhaite placer son capital de manière responsable.

Ramify PER

Ramify est l'entreprise la plus jeune de notre liste, proposant son PER depuis quelques années seulement (2020).

Cette jeunesse n'est pas un désavantage, au contraire, Ramify a à coeur de proposer un maximum de supports à ses souscripteurs : SCPI, ETF, fonds de private equity... Tous les profils d'investisseurs trouveront leur bonheur !

L'interface de l'application est très simple avec de nombreux outils de simulation à disposition pour faire des projections d'investissement.

Pour qui est le PER en gestion pilotée ?

À l'opposé de la gestion libre, la gestion pilotée d'un PER est recommandée pour les épargnants qui ont peu de connaissances en matière de placements financiers ou qui n'ont pas le temps de s'y consacrer.

Avec la gestion pilotée, vous allez déléguer la gestion de votre épargne à un professionnel, assurant ainsi une approche structurée et experte pour votre portefeuille.

L'objectif du professionnel (celui à qui vous confiez la gestion) est d'obtenir les meilleurs rendements possibles tout en respectant votre profil de risque de l’investisseur.

Qu'est-ce que ça signifie ? Cela signifie que chaque PER en gestion pilotée est précédée d'une analyse du profil d'investisseur : en fonction de l'horizon de placement et du niveau de risque voulu pour l'épargnant, les supports de votre plan épargne retraite sont adaptés.

Le meilleur PER en ligne

La plupart des PER (si ce n'est tous) disponibles sur le marché en 2026 sont directement accessibles via une souscription en ligne.

Dans le cadre d'une souscription en ligne de PER, on suppose que le client recherche :

- Une ouverture de plan simple et rapide

- Un support client disponible et efficace

- Des conditions de rétractations claires

- Une application web ou mobile simple et claire

Si vous êtes à la recherche de tous ces critères cumulés aux critères classiques (frais bas, diversification des supports...) alors le meilleur PER en ligne est une fois de plus le PER Linxea Spirit !

Accessible directement depuis le site web de Linxea, la souscription est simple, rapide, le support client est directement disponible si vous avez la moindre question (avant et après souscription) et l'interface du site est agréable et épurée.

Bref, pour celui ou celle qui recherche une gestion 100% en ligne pour son PER, une chose à dire : foncez !

Tableau comparatif assurance-vie PER

Beaucoup d'épargnants se demandent s'il vaut mieux ouvrir un PER ou une assurance-vie. La réponse est nuancée et dépend de votre profil ainsi que de vos objectifs !

Pour vous faciliter la tâche dans vos recherches, voici un tableau comparatif entre l'assurance-vie et le PER.

| Critères | PER | Assurance Vie |

|---|---|---|

| Liquidité | Faible (blocage des fonds jusqu'à la retraite sauf cas de déblocage anticipé) | Elevée (retraits possibles à tout moment) |

| Choix des supports en gestion libre | Large (ETF, OPCVM, SCPI, Private Equity, etc.) | Très large (fonds en euros, unités de compte, SCPI, OPCVM, etc.) |

| Frais de gestion annuel sur les unités de compte | 0.5% - 2% | 0.6% - 3% |

| Frais de transactions | Variables selon les supports et les opérations | Variables selon les contrats et les opérations |

| Fiscalité des versements | Déduction des versements du revenu imposable (dans certaines limites) | Pas de déduction des versements, mais avantages fiscaux sur les gains après 8 ans |

Les plans d'épargne retraite suivent tous le même objectif : faire fructifier un capital pour vos vieux jours tout en vous permettant de défiscaliser une partie de vos revenus aujourd'hui ! Gestion libre ou pilotée, à vous de choisir, gardez un oeil sur les différents supports disponibles et les frais applicables, c'est de cette manière que vous allez dénicher les meilleurs PER en 2026.

Découvrez nos autres articles sur le même thème :