Comment ça marche d'investir en crowdlending ?

En tant que conseiller en investissement financier, je réponds chaque semaine aux mêmes questions : comment faire fructifier son épargne sans passer par la Bourse ? Existe-t-il des alternatives sérieuses au livret A ? Y a-t-il des placements accessibles avec un petit capital ? Et aujourd'hui la réponse va sans doute différer de ce que vous entendez souvent : on va parler de crowdlending ! Le crowdlending, ou prêt participatif, c'est une idée simple : vous prêtez directement de l'argent à des entreprises, via une plateforme en ligne, et vous percevez des intérêts en retour. Dans cet article, je vais vous expliquer, étape par étape et à travers mon expérience concrète sur une plateforme, comment fonctionne ce type d'investissement et ce qu'il peut vous rapporter.

Dans cet article :

- Qu'est-ce que le crowdlending ?

- Comment investir étape par étape ?

- Quels rendements espérer avec le crowdlending ?

- Les avantages du crowdlending

- Les inconvénients du crowdlending

- FAQ

Le crowdlending n'est pas un placement garanti. Comme tout investissement, il existe un risque de perte en capital en cas de défaut de remboursement de l'emprunteur.

Par ailleurs, les rendements annoncés sont généralement exprimés en brut : votre gain réel dépendra notamment de la fiscalité, des éventuels défauts et de votre stratégie de diversification.

Qu'est-ce que le crowdlending ?

Si on traduit littéralement en français : le crowdlending, c'est du "prêt par la foule".

On préférera le terme prêt participatif.

Derrière ce mot anglais un peu barbare se cache un mécanisme que vous connaissez déjà intuitivement : prêter de l'argent à quelqu'un qui en a besoin, et se faire rembourser avec des intérêts.

Sauf qu'ici, ce quelqu'un, n'est pas un particulier, c'est une entreprise, et vous n'êtes pas seul à lui prêter !

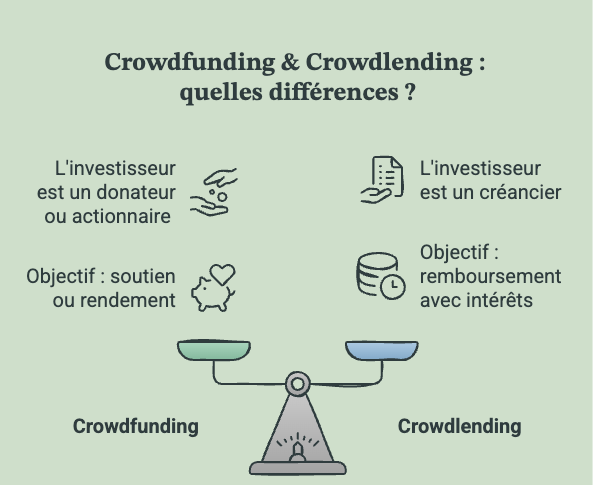

Crowdlending vs crowdfunding : quelle différence ?

On confond souvent les deux termes, et c'est normal puisqu'ils partagent la même racine crowd.

Voyons dans le détail la nuance entre les deux termes.

Le crowdfunding, c'est le financement participatif au sens large. Il recouvre plusieurs réalités très différentes : le don (vous financez un projet sans contrepartie financière), la prise de participation au capital d'une start-up, ou encore… le prêt rémunéré.

C'est ce dernier cas qui nous intéresse ici.

Le crowdlending est donc une forme de crowdfunding, mais avec une logique bien précise : vous prêtez de l'argent à une entreprise, pour une durée définie et à un taux d'intérêt fixé à l'avance.

De ce fait, vous n'êtes pas actionnaire, vous devenez un créancier. La différence est importante puisque dans ce cas de figure vous ne pariez pas sur la croissance de l'entreprise, mais vous attendez simplement d'être remboursé (avec les intérêts convenus).

Qui emprunte et qui prête avec le crowdlending ?

Le schéma est simple, et c'est d'ailleurs l'une des forces du crowdlending.

D'un côté, des entreprises, on retrouve souvent des PME ou TPE qui ont besoin de financement pour un projet de développement, une commande importante ou un besoin de trésorerie.

Elles se tournent vers le crowdlending parce que les banques sont parfois trop lentes, trop contraignantes, ou tout simplement pas adaptées à leur profil.

De l'autre, des particuliers, comme vous, comme moi, qui cherchent à faire fructifier leur épargne au-delà des taux (assez faibles) des livrets traditionnels.

Entre les deux : vous retrouvez un intermédiaire, bien souvent une plateforme en ligne qui sélectionne les projets, évalue la solidité des emprunteurs, fixe les conditions du prêt et gère les remboursements.

C'est précisément le rôle que joue l'intermédiaire par lequel je suis passé pour mener mon expérience : Maclear, la plateforme qui met en relation des investisseurs européens avec des entreprises soigneusement auditées, dans un cadre régulé.

Comment investir en crowdlending étape par étape ?

Investir en crowdlending est finalement assez simple : une fois que vous avez saisi les bases, le processus ressemble davantage à la sélection d'un placement qu'à un investissement complexe réservé aux initiés. Je vous explique.

1 - Choisir une plateforme adaptée

La première étape est logique : trouver une plateforme de crowdlending sérieuse.

Si je précise "sérieuse" c'est pour la simple raison que toutes ne proposent pas les mêmes projets, les mêmes niveaux de transparence ou les mêmes conditions d'investissement...

Donc avant même de déposer votre argent, prenez le temps de regarder en détails plusieurs points clés concernant la plateforme :

- Son historique (les clients sont satisfaits ? Depuis quand existe-t-elle ?),

- Les informations fournies sur les projets financés,

- Les statistiques de remboursement...

Je vous explique dans la suite des étapes comment ça s'est passé pour moi avec eux.

2 - Ouvrir son compte investisseur

Une fois votre plateforme choisie, l'étape 2 peut s'enclencher : l'ouverture de compte.

Avec une plateforme en ligne c'est très rapide, il vous suffit de créer un compte puis de compléter quelques démarches de vérification d'identité (via une photo en direct, et l'envoi d'un document d'identité).

Cette étape est bien entendu obligatoire et permet de respecter la réglementation financière KYC (Know Your Customer).

Dans mon cas, l'inscription sur Maclear a été aussi très rapide, en 2 minutes j'avais fourni un selfie + une copie de mon passeport et je pouvais commencer à consulter les opportunités d'investissement dans la foulée.

Si vous avez déjà trouvé un projet qui vous séduit, vous pouvez directement alimenter votre compte et investir ! Sinon, on passe à l'étape 3 pour avancer sereinement.

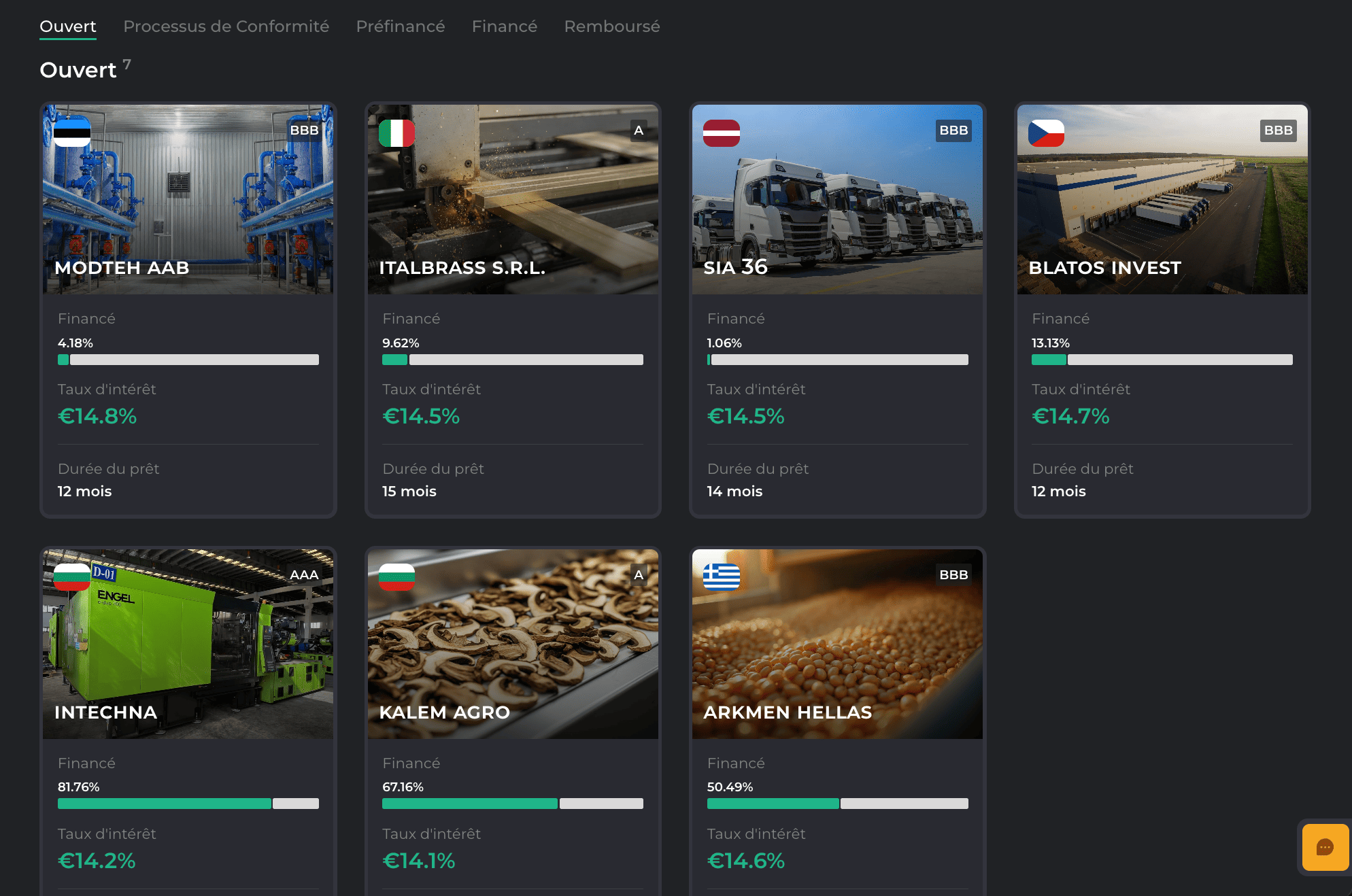

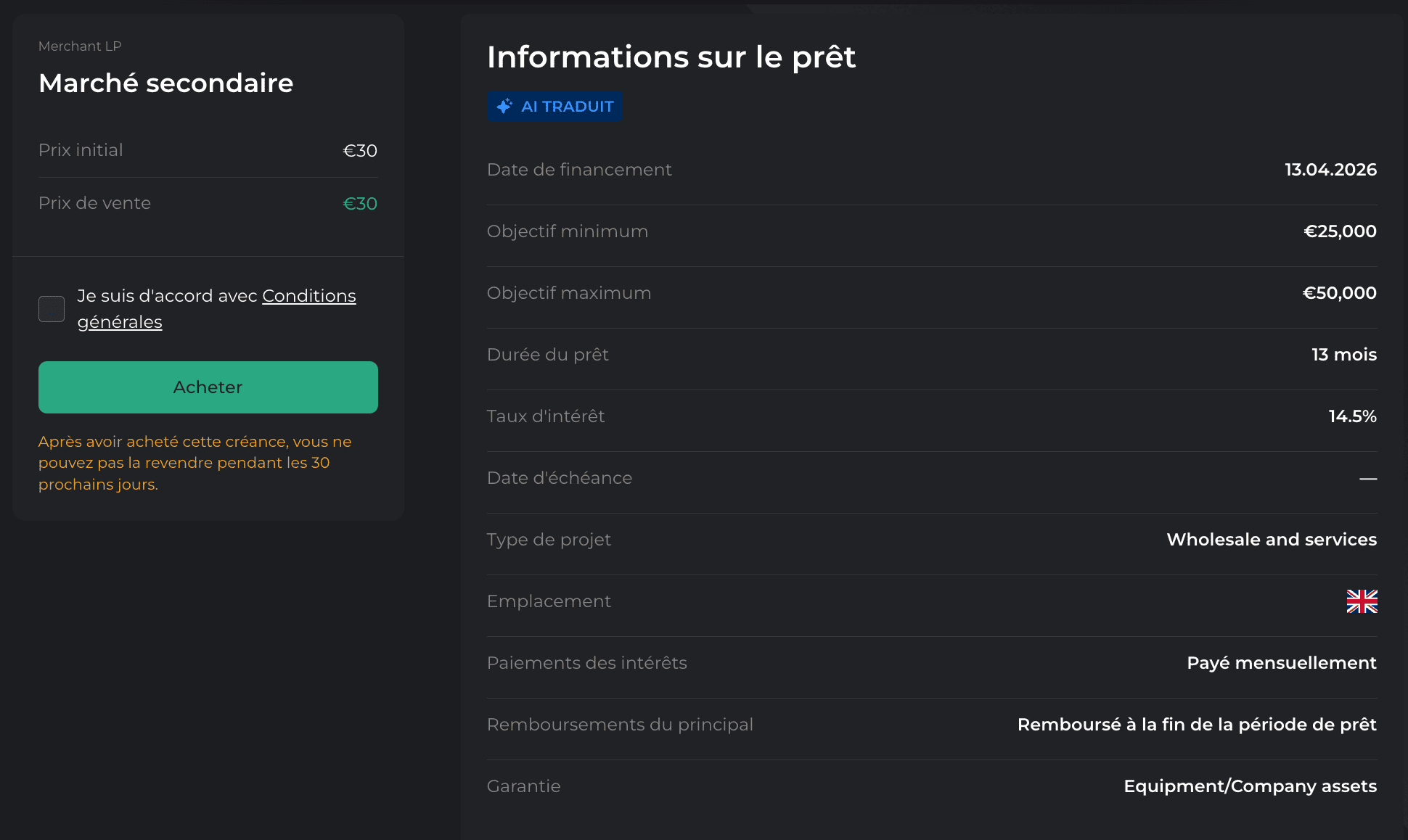

3 - Sélectionner ses premiers projets

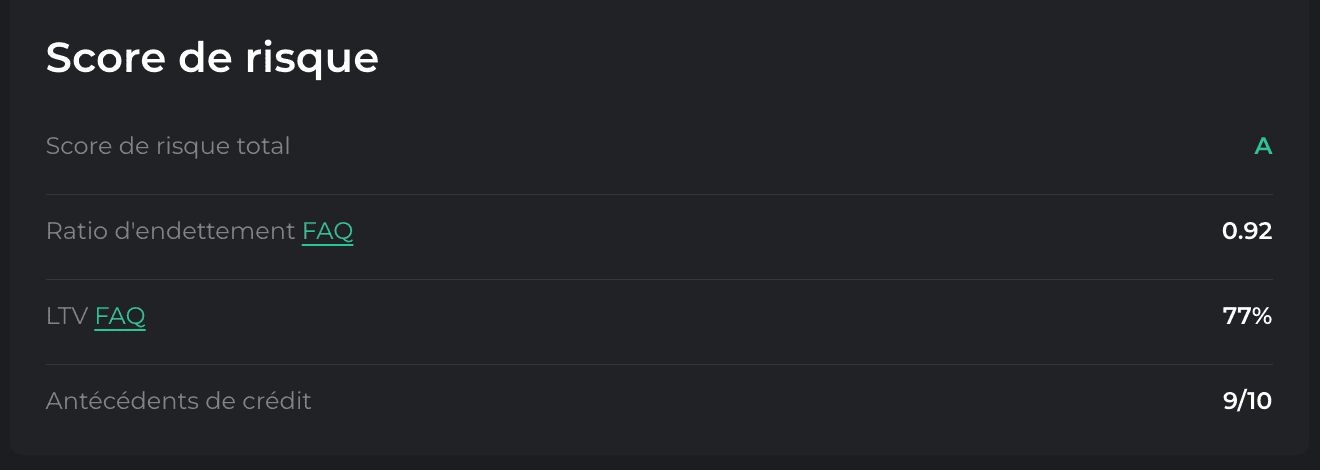

C'est sans doute l'étape la plus importante ! Le projet que vous allez retenir va déterminer votre retour sur investissement, donc l'argent que vous allez gagner.

Par exemple sur Maclear vous avez une interface claire qui vous présente tous les projets dans lesquels il est possible d'investir.

Personnellement, avant d'investir, je prends toujours le temps d'analyser un ensemble éléments :

- Le rendement proposé,

- La durée du prêt,

- Le niveau de risque,

- Les garanties éventuelles,

- Le profil de l'emprunteur.

Ces 5 éléments ne sont pas optionnels ! Vous devez impérativement les analyser et prendre le temps de les comprendre, c'est non négociable et cela sert un but unique : l'objectif de sélectionner le projet dont le couple rendement/risque vous semble le plus cohérent et qui correspond à votre profil.

4 - Suivre et réinvestir ses gains

Une fois votre investissement réalisé, il ne reste plus qu'à suivre son évolution.

Au fil du temps, vous allez percevoir les intérêts issus de la somme que vous avez prêté ainsi que le remboursement progressif du capital selon les modalités prévues.

2 options s'offrent à vous : ces sommes peuvent être retirées ou réinvesties dans de nouveaux projets, au choix.

Personnellement, je privilégie le réinvestissement des remboursements dans l'optique d'augmenter progressivement le montant investi : cet argent est investi, je n'en ai pas besoin à l'instant T donc je préfère le laisser fructifier et profiter de l'effet de capitalisation sur le long terme.

Et au niveau du temps ? En pratique, quelques minutes par mois suffisent pour suivre ses investissements et sélectionner de nouvelles opportunités, le crowdlending n'est pas une activité financière très chronophage.

Quels rendements espérer avec le crowdlending ?

Parlons chiffres ! Le rendement est évidemment l'un des sujets clés pour tous les investisseurs, on veut savoir combien on peut espérer gagner avec ce placement et le crowdlending n'échappe pas à la règle.

Le premier point à comprendre c'est que le crowdlending vous permet d'accéder à des niveaux de rendement assez intéressant (bien plus élevés que les livrets réglementés français), par contre comme toujours en investissement, le risque est automatiquement plus important puisqu'il n'existe aucune garantie sur le capital investi.

Les rendements moyens en crowdlending

Bien évidemment, il est impossible de sortir un chiffre moyen qui va coller à tous les projets et à toutes les plateformes, il varie considérablement en fonction de votre investissement et des frais que la plateforme va vous prendre.

Si on essaie d'obtenir une vue d'ensemble, dans la pratique, il est fréquent de trouver des opportunités affichant des rendements annuels compris entre 5 % et 12 %, (et jusqu'à 15,6% sur certains projets !).

Cet intervalle est très intéressant ! Autour des 10% on commence à être sur de très bons rendements.

Si vous devez retenir une information c'est celle-ci : plus le rendement proposé est élevé, plus il est indispensable de comprendre pourquoi. Le risque est récompensé par le rendement, un beau retour sur investissement c'est donc une belle prise de risque.

Les éléments qui impactent vos gains

Le rendement affiché n'est pas inévitablement celui que vous percevrez réellement, et non : il y a plusieurs facteurs à prendre en compte, et ceux-ci vont influencer votre performance finale :

- La fiscalité appliquée aux intérêts perçus,

- Les éventuels retards ou défauts de remboursement,

- Votre niveau de diversification,

- La durée des prêts sélectionnés,

- Le réinvestissement ou non des intérêts reçus...

C'est la raison pour laquelle vous devez analyser la performance globale de votre portefeuille plutôt que de vous focaliser sur un seul projet !

Les avantages du crowdlending

Des rendements plus élevés

Rien n'est garanti de façon définitive, mais il est vrai que de façon générale, les rendement auxquels vous pouvez prétendre avec le crowdlending sont plus élevés qu'avec les investissements plus traditionnels.

On l'a déjà dit : cette rémunération plus élevée s'explique par le risque supplémentaire assumé par l'investisseur.

Diversification du patrimoine

Le crowdlending permet d'ajouter une nouvelle classe d'actifs à votre portefeuille, une classe assez particulière et inédite, surtout en France.

Dans l'hexagone il est vrai que la plupart des investisseurs concentrent leur épargne sur l'immobilier dans un premier lieu et les actions dans un second lieu (une fois les livrets réglementés pleins).

Donc factuellement, énormément de portefeuille se ressemblent : d'autant plus lorsque l'on voit la concentration et le poids des indices américains et tech dans tous les ETF largement plébiscités en bourse.

Le crowdlending offre donc une source de diversification qui contribue à répartir les risques entre plusieurs types d'investissements et à équilibrer un portefeuille.

Personnellement, c'est l'une des raisons (la diversification) qui m'a poussé à tester cette solution.

Donner du sens à son épargne

Lorsque vous investissez en crowdlending, votre argent finance directement des entreprises et des projets concrets, souvent d'entreprises de tailles modestes (PME).

Vous savez généralement où votre capital est investi, à quoi il sert et surtout qui bénéficie du financement, et ça, c'est une dimension qui est appréciée par les investisseurs qui souhaitent comprendre l'utilisation de leur épargne et l'allocation du capital.

Les inconvénients du crowdlending

Comme tout investissement, le crowdlending n'est pas sans risques. Oui, les rendements sont plus attractifs et sont accompagnés d'une certaine prise de risque.

Tant que le risque est mesuré et compris : il n'y a pas à paniquer ou à éviter le crowdlending, mais simplement l'intégrer dans une stratégie réfléchie et adaptée à son profil.

Le risque de défaut

Le principal risque est celui du défaut de remboursement.

Concrètement, si l'emprunteur (la personne qui reçoit les fonds investis) rencontre des difficultés financières, il peut se retrouver dans une situation délicate et devenir en incapacité de rembourser tout ou partie du prêt qui lui a été accordé.

Dans ce cas, l'investisseur peut subir une perte partielle, ou totale, du capital engagé.

Le risque de liquidité

Le crowdlending ne fonctionne pas aussi simplement qu'un livret A que vous pouvez abonder et vider en quelques clics depuis votre application mobile, loin de là.

Contrairement à tous ces placements réglementés, l'argent investi en crowdlending n'est pas disponible dans l'immédiat et une fois le prêt accordé et le capital alloué, vous devez attendre les remboursements comme prévu au contrat pour récupérer progressivement votre argent.

Selon les projets, cette immobilisation peut durer plusieurs mois ou plusieurs années.

Le risque lié à la plateforme

La qualité de la plateforme joue un rôle clé !

Même si vous avez sélectionné vos projets avec soin, toutes les plateformes ne disposent pas du même niveau d'exigence, de transparence ou d'expérience, d'où l'intérêt de s'attarder sur la section de la plateforme par laquelle vous allez passer !

Avant de vous inscrire, prenez le temps d'étudier leur historique, leurs statistiques et les informations mises à disposition des investisseurs.

FAQ

Combien faut-il pour investir en crowdlending ?

Cela dépend des plateformes, mais il est possible de commencer avec quelques dizaines ou centaines d'euros.

Le crowdlending est-il risqué ?

Oui. Comme tout investissement, il existe un risque de perte en capital si l'emprunteur ne rembourse pas son prêt. Le rendement plus élevé vient justement rémunérer cette prise de risque.

Les intérêts du crowdlending sont-ils imposables ?

Oui. Les intérêts perçus sont soumis à la fiscalité applicable aux revenus de placement. Les règles peuvent varier selon votre situation fiscale.

Combien rapporte le crowdlending ?

Les rendements observés se situent souvent entre 5 % et 12 % par an, jusqu'à 15% sur certains projets. Le rendement réel dépend toutefois des projets sélectionnés et des éventuels défauts de remboursement.

Peut-on récupérer son argent avant la fin du prêt ?

Dans la plupart des cas, non. Votre capital reste immobilisé jusqu'aux échéances prévues dans le contrat de prêt.

Le crowdlending est-il adapté aux débutants ?

Oui, à condition de bien comprendre les risques avant d'investir. Commencer avec de petites sommes permet souvent de se familiariser progressivement avec ce type de placement.

Diversifier son patrimoine, rendements potentiellement supérieurs à ceux des placements d'épargne traditionnels... Évidemment qu'il y a des risques, comme tout investissement, mais investir en crowdlending reste une option intéressante pour celui qui cherche à sortir des sentiers battus pour construire son portefeuille. Gardez en tête que la clé est de commencer progressivement, de diversifier vos investissements et d'adopter une vision long terme : c'est selon moi la meilleure façon d'explorer cette classe d'actifs tout en gardant le contrôle sur votre niveau de risque.

Découvrez nos autres articles sur le même thème :