Private equity immobilier : le guide complet pour investir sans acheter

Vous rêvez d'un bien à Lisbonne, d'un immeuble à Berlin ou d'une résidence étudiante à Madrid, mais l'idée de gérer un crédit, des locataires (parfois capricieux) et une déclaration fiscale dans une langue que vous ne parlez pas vous donne déjà mal à la tête ? On vous comprend. Et bonne nouvelle : il existe une solution qui coche toutes les cases, sans les tracas. Elle s'appelle le private equity immobilier et contrairement à ce que son nom un peu intimidant laisse penser, le concept est plutôt simple une fois qu'on l'a démystifié. On vous explique tout dans cet article.

Dans cet article :

- Qu'est-ce que le private equity immobilier ?

- Les avantages du private equity immobilier

- Quelle est la rentabilité du private equity immobilier ?

- Quels sont les risques du private equity immobilier ?

- Quelle est la durée d'un investissement en private equity immobilier ?

- Quelle fiscalité pour le private equity immobilier ?

- Comment investir dans le private equity immobilier en pratique ?

- FAQ : questions sur le private equity immobilier

Qu'est-ce que le private equity immobilier ?

Définition

Bon, on l'a un peu survolé en intro, mais entrons dans le vif du sujet.

Le private equity immobilier, c'est tout simplement le fait d'investir dans des projets immobiliers non cotés en bourse, via des fonds gérés par des professionnels du secteur.

"Non cotés" ? C'est-à-dire ?

Ça veut dire que vous ne passez pas par la bourse comme pour acheter des actions Apple ou Total : vous investissez directement dans des sociétés ou des projets immobiliers spécifiques (bureaux, résidences...), souvent invisibles pour le grand public.

Concrètement, imaginez que des gérants experts dénichent des opportunités intéressantes : un immeuble de bureaux à rénover au Portugal, une résidence étudiante à développer outre-Rhin, un hôtel à transformer en logements dans la capitale de l'Espagne... etc.

Et bien plutôt que de chercher ces projets, les financer et les gérer vous-même (mission impossible pour la plupart d'entre nous, soyons honnêtes), vous confiez votre capital à ces experts et eux, s'occupent de tout : trouver le bien, le financer, le valoriser, et le revendre au meilleur moment !

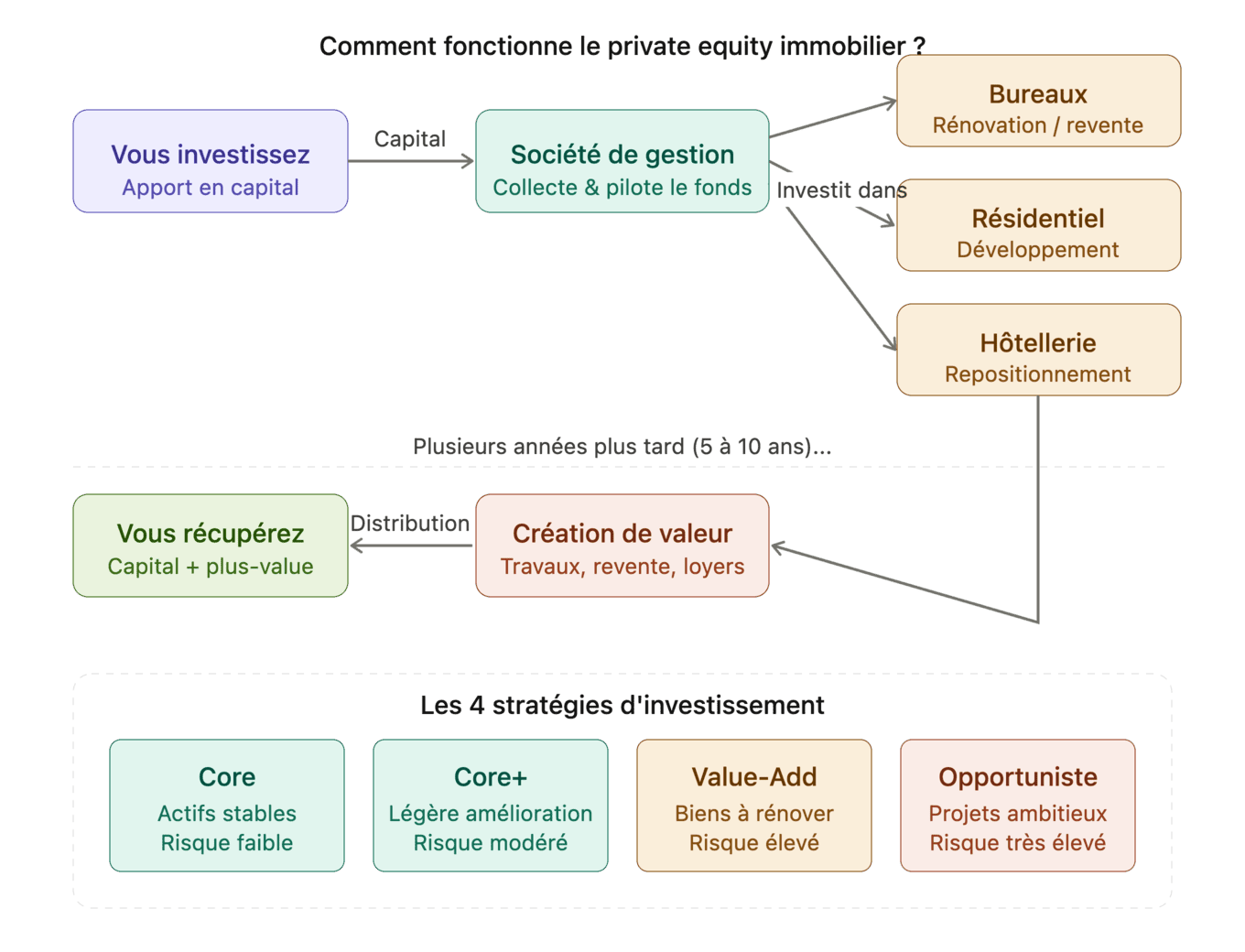

Comment ça fonctionne concrètement ?

Le mécanisme est plus simple qu'il n'y paraît. Voici les grandes étapes :

1. La collecte des fonds

C'est le point de départ de toute opération. On a besoin qu'une société de gestion lève des capitaux auprès d'investisseurs (vous, par exemple) pour constituer un fonds dédié à un ou plusieurs projets immobiliers.

2. La sélection des projets

Deuxièmement, les gérants identifient des opportunités selon une stratégie bien précise.

On en distingue généralement quatre :

- Core : des actifs déjà stables et loués, peu de risque, rendement modéré.

- Core+ : un peu plus de marge d'amélioration, risque légèrement supérieur.

- Value-Add : des biens à rénover ou repositionner pour créer de la valeur.

- Opportuniste : des projets plus ambitieux (reconversion, développement), plus risqués mais avec un potentiel de gain plus élevé.

Hop hop hop ! Avant d'investir, il est primordial de définir son profil investisseur ! Ça tombe bien, on vous a préparé un petit quizz en 10 questions pour vous aider à le déterminer rapidement.

3. La phase de gestion et de création de valeur

Pendant plusieurs années, le fonds développe, rénove ou exploite les actifs pour en augmenter la valeur... Comme le ferait n'importe quelle entreprise qui cherche de la croissance.

4. La sortie et la distribution des gains

Une fois les actifs vendus (ou les loyers cumulés sur la durée), les bénéfices sont reversés aux investisseurs (toujours vous) au prorata de leur mise de départ.

Private equity immobilier vs SCPI vs OPCI : quelles différences ?

| Private Equity Immobilier | SCPI | OPCI | |

|---|---|---|---|

| Ce que vous détenez | Des parts dans des sociétés/projets non cotés | Des parts d'un parc immobilier loué | Un mix d'immobilier et d'actifs financiers |

| Stratégie | Création de valeur (rénovation, développement, revente) | Perception de loyers réguliers | Perception de loyers + performance financière |

| Horizon | Long terme (5 à 10 ans), capital bloqué | Moyen/long terme, plus liquide | Moyen terme, plus liquide |

| Potentiel de rendement | Généralement plus élevé | Modéré et régulier | Modéré |

| Niveau de risque | Plus élevé | Plus modéré | Modéré |

Pourtant, il y a des différences importantes : si la SCPI ressemble à un loyer mensuel régulier (un peu comme être propriétaire mais sans la difficulté de gestion), le private equity immobilier ressemble davantage à un projet entrepreneurial dans lequel vous investissez en attendant la "sortie" (la revente) pour toucher votre gain.

Les avantages du private equity immobilier

Accéder à des actifs immobiliers internationaux sans acheter de bien

C'est sans doute l'avantage le plus parlant : vous pouvez investir dans de l'immobilier en Europe sans jamais avoir à signer un acte de vente, ouvrir un compte bancaire local et subir toutes les conditions/contraintes liées au fait de devenir propriétaire foncier dans un autre pays !

Quand on y pense, la liste des avantages est assez longue :

- Pas de crédit immobilier à négocier dans une banque étrangère,

- Pas de syndic à gérer à distance,

- Pas de locataire à relancer parce qu'il a "oublié" son virement.

Vous accédez simplement et directement à des marchés immobiliers dynamiques, souvent bien plus porteurs que le marché français, sans en porter la moindre contrainte logistique. Pas mal non ?

Diversification du patrimoine et décorrélation des marchés boursiers

Si votre épargne est aujourd'hui concentrée sur de l'assurance-vie en unités de compte ou des actions, le private equity immobilier apporte un vrai bol d'air côté diversification de votre portefeuille

Pourquoi ?

Parce que sa performance dépend assez peu des soubresauts de la Bourse. C'est tout l'avantage du marché immobilier.

Quand le CAC 40 flanche à cause d'une annonce de la Fed, votre investissement dans un projet de rénovation à Lisbonne, lui, continue tranquillement son chemin, il n'y aucune corrélation et donc conséquence.

C'est exactement le genre de "décorrélation" que les conseillers en gestion de patrimoine adorent : ça lisse le risque global de votre portefeuille.

Un potentiel de rendement supérieur à l'immobilier classique

Soyons clairs : personne ne peut vous garantir un rendement (et les performances passées ne préjugent pas des performances futures !) mais structurellement, le private equity immobilier vise des performances supérieures à celles de l'immobilier locatif traditionnel.

La raison est simple : au lieu de simplement encaisser un loyer, les gérants créent activement de la valeur.

Ils achètent un actif sous-évalué ou mal exploité (parfois les deux), le rénovent, le repositionnent, puis le revendent avec une plus-value.

C'est justement cette stratégie de création de valeur (et pas seulement de perception de revenus) qui explique des objectifs de rendement souvent à deux chiffres.

Une gestion 100% déléguée à des professionnels

Dernier point, et non des moindres : vous ne gérez rien. Zéro.

Les gérants du fonds s'occupent de la sélection des opportunités, des négociations, des travaux, de la commercialisation, de la fiscalité du véhicule... Vous, votre seul travail, c'est de choisir le fonds dans lequel investir, puis d'attendre (avec un café, tranquillement) que le projet se développe.

C'est d'ailleurs ce que propose Openstone avec sa solution de private equity immobilier : une manière d'investir dans l'immobilier européen haut de gamme, sans aucune des contraintes de la gestion directe, et avec des tickets d'entrée pensés pour les particuliers (et non réservés aux family offices).

Quelle est la rentabilité du private equity immobilier ?

Les rendements moyens

Bon, parlons chiffres, puisque c'est souvent la première question qu'on se pose quand on s'intéresse de près à un investissement.

Sur le marché du private equity immobilier, les objectifs de rendement se situent généralement entre 8% et 15% par an, selon la stratégie retenue par le fonds.

Certaines opérations plus ambitieuses (souvent qualifiée "d'opportuniste") peuvent même viser au-delà, mais c'est toujours la même chose : il faut accepter un niveau de risque qui grimpe en conséquence !

Pour comparer : une SCPI classique tourne plutôt autour de 4 à 5% de rendement annuel, et un livret A... bon, on n'en parle même pas (1,5% depuis le 1er février 2026).

Donc, le private equity immobilier joue clairement dans une autre catégorie, mais, et c'est important, ces chiffres restent des objectifs, pas des garanties. On reviendra sur ce point dans la partie sur les risques.

Hop hop hop ! Avant d'investir, il est primordial de définir son profil investisseur ! Ça tombe bien, on vous a préparé un petit quizz en 10 questions pour vous aider à le déterminer rapidement.

Les facteurs qui influencent la performance

Plusieurs éléments font varier le rendement final d'un fonds de private equity immobilier, on peut citer :

- La stratégie choisie : un fonds Core (actifs déjà stables) visera logiquement moins qu'un fonds Value-Add ou Opportuniste (projets à transformer).

- La zone géographique : certains marchés européens offrent des décotes intéressantes à l'achat, avec un potentiel de revalorisation plus fort.

- L'effet de levier : beaucoup de fonds utilisent un financement bancaire en complément des capitaux des investisseurs, ce qui amplifie les gains (mais aussi les pertes, on y reviendra).

- La qualité de la société de gestion : c'est sans doute le facteur le plus déterminant. Un bon gérant qui connaît son marché, ses réseaux et ses timings de sortie fera toute la différence entre un projet rentable et un projet qui patine...

Exemple de scénario d'investissement

Pour rendre tout ça plus concret, prenons un exemple simplifié.

Imaginons que vous investissiez 10 000 € dans un fonds de private equity immobilier visant un rendement annuel moyen de 10%, sur une durée de 7 ans.

Si l'objectif est atteint, votre capital pourrait théoriquement atteindre environ 19 500 € à la sortie, grâce à l'effet des intérêts composés, le fameux "effet boule de neige".

Bien sûr, dans la réalité, ce montant ne tombe pas chaque année sur votre compte comme un loyer : la majeure partie de la plus-value est généralement perçue à la sortie, c'est-à-dire lorsque le fonds revend les actifs et clôture l'opération.

D'où l'importance de bien anticiper la durée d'immobilisation de votre capital, qu'on va justement détailler maintenant.

Quels sont les risques du private equity immobilier ?

Le risque de perte en capital

Commençons par le plus important, celui qu'on ne doit jamais perdre de vue : contrairement à un livret bancaire, le capital investi en private equity immobilier n'est pas garanti.

Si les projets financés par le fonds ne se déroulent pas comme prévu (retournement du marché immobilier, projet de rénovation qui ne trouve pas d'acquéreur, mauvaise estimation initiale...), vous pouvez récupérer moins que votre mise de départ.

Dans les cas extrêmes, vous pourriez même perdre une partie significative de votre capital.... C'est le prix à payer pour viser des rendements supérieurs : il n'y a pas de performance élevée sans contrepartie.

L'illiquidité : un capital bloqué sur plusieurs années

Deuxième point, et celui-ci surprend souvent les nouveaux investisseurs : une fois votre argent investi, vous ne pouvez pas le récupérer avant la fin du fonds.

Contrairement à une action en bourse (ETF ou autre) que vous pouvez revendre en un clic via le site de l'intermédiaire, ou même une SCPI dont les parts peuvent (en théorie) être revendues sur un marché secondaire, le private equity immobilier vous engage sur la durée totale du projet, soit le plus souvent entre 5 et 10 ans.

Il n'existe pas de bouton sortie anticipée en cas de besoin urgent de liquidités.

Concrètement : n'investissez dans ce type de produit que de l'argent dont vous n'aurez pas besoin avant plusieurs années. C'est une épargne de projet, pas une épargne de précaution.

Les risques opérationnels et de marché

Au-delà du risque global de perte en capital, certains aléas plus spécifiques peuvent venir perturber un projet.

On peut se trouver face à :

- Un dépassement de budget ou des retards sur les travaux de rénovation/développement,

- Des difficultés à trouver des locataires ou des acquéreurs au moment de la revente (un problème plutôt relatif à l'emplacement des biens),

- Des évolutions réglementaires ou fiscales dans le pays où se situe l'actif,

- Un effet de levier qui amplifie les pertes.

Comment limiter ces risques ?

Bonne nouvelle : si ces risques existent, ils ne sont pas une fatalité, et certains réflexes permettent de les réduire significativement.

Le premier point c'est la diversification : ne mettez pas tous vos œufs dans un seul fonds ou un seul projet. Répartir son capital sur plusieurs opérations limite l'impact d'un échec isolé.

La deuxième chose c'est de bien choisir votre société de gestion en regardant son historique (track record), sa réputation, et la transparence de sa communication... Bref, vous voulez un partenaire solide.

Vous pouvez aussi adapter le montant investi à votre profil : le private equity immobilier doit rester une partie de votre patrimoine, pas l'essentiel ! La règle d'or : n'investissez que ce que vous êtes prêt à "oublier" pendant plusieurs années.

Enfin, dernier point et pas des moindres, lisez (vraiment) la documentation du fonds. Quand on parle de la documentation il s'agit de s'informer sérieusement sur la stratégie mise en place, les frais, les hypothèses de sortie... Tout est généralement détaillé, même si ça demande un petit effort de lecture, forcément.

Quelle est la durée d'un investissement en private equity immobilier ?

Une durée de blocage entre 5 et 10 ans

La plupart des fonds ont une durée de vie comprise entre 5 et 10 ans, avec une moyenne souvent autour de 7-8 ans.

Si on devait résumer le private equity immobilier en une phrase, ce serait :

"De la patience contre de la performance".

Cette durée n'est pas un hasard : c'est le temps qu'il faut pour acquérir les actifs, les valoriser (rénovation, repositionnement, relocation...), puis trouver le bon moment pour les revendre dans de bonnes conditions.

Hop hop hop ! Avant d'investir, il est primordial de définir son profil investisseur ! Ça tombe bien, on vous a préparé un petit quizz en 10 questions pour vous aider à le déterminer rapidement.

Quelle fiscalité pour le private equity immobilier ?

Imposition des plus-values et des revenus distribués

Parlons fiscalité, le sujet qui fait souvent fuir... mais qui réserve aussi de bonnes surprises selon comment vous structurez votre investissement.

Par défaut, si vous investissez en direct (en tant que particulier, sans enveloppe spécifique), les gains issus d'un fonds de private equity immobilier sont soumis à la flat tax de 30% : 12,8% d'impôt sur le revenu + 17,2% de prélèvements sociaux.

Concrètement : sur 1 000 € de plus-value, vous en gardez environ 700 €, et 300 € partent au fisc. Pas dramatique, mais ça vaut le coup de regarder si vous pouvez optimiser ça via une enveloppe adaptée.

Fiscalité du private equity immobilier via une assurance-vie ou un PER

Plutôt que d'investir "à nu", certains fonds de private equity immobilier sont accessibles via des enveloppes fiscales classiques comme l'assurance-vie ou le PER (Plan d'Épargne Retraite).

L'avantage ? Vous bénéficiez de la fiscalité avantageuse de l'enveloppe, et non du régime de droit commun :

- Via l'assurance-vie : après 8 ans, vous profitez d'un abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple), et d'un taux réduit au-delà.

- Via le PER : vos versements peuvent être déductibles de votre revenu imposable (selon votre situation), avec une fiscalité à la sortie qui dépend du mode de sortie choisi (capital ou rente).

Investir via une société (SCI à l'IS ou holding)

Dernier cas de figure, plutôt destiné aux profils ayant déjà une structure patrimoniale : investir via une société, comme une SCI à l'impôt sur les sociétés (IS) ou une holding.

L'intérêt principal ? Une fiscalité dite "opaque", qui permet de réinvestir les gains au sein de la société sans frottement fiscal immédiat, c'est-à-dire que vous ne payez l'impôt qu'au moment où vous "sortez" l'argent vers votre patrimoine personnel, via dividendes par exemple.

C'est une option qui est pertinente si vous avez déjà des liquidités logées dans une structure professionnelle (suite à la cession d'une entreprise, par exemple), mais ça implique aussi des frais de gestion et de comptabilité supplémentaires... À étudier avec votre expert-comptable ou votre conseiller avant de vous lancer.

Comment investir dans le private equity immobilier en pratique ?

Quel ticket d'entrée prévoir ?

Avant de pouvoir envisager quelconque investissement, il faut déjà savoir si l'on est en capacité de se le permettre.

Le ticket d'entrée (le coût à prévoir pour un premier investissement), c'est souvent la première barrière (psychologique autant que financière) qui freine les particuliers : historiquement, le private equity immobilier était réservé aux investisseurs institutionnels et aux family offices, avec des tickets d'entrée minimum autour de 100 000 €. Autant dire que c'était un club assez fermé...

Bonne nouvelle : les choses ont bien changé ! De nombreuses plateformes ont démocratisé l'accès à cette classe d'actifs, avec des tickets d'entrée bien plus accessibles.

On est aujourd'hui sur des minimums qui peuvent commencer à quelques milliers d'euros selon les solutions, largement suffisant pour ouvrir la porte à un profil d'investisseur bien plus large.

Comment choisir sa plateforme ou son fonds ?

Plusieurs critères méritent votre attention pour choisir la plateforme d'investissement adaptée :

- La solidité et l'expérience de la société de gestion : depuis combien de temps existe-t-elle ? Quel est son track record sur les opérations passées ?

- La transparence sur les frais : frais d'entrée, frais de gestion annuels, frais de performance... lisez les petites lignes.

- La stratégie du fonds : Core, Value-Add, Opportuniste ? Les marchés géographiques ciblés ? Le type d'actifs (bureaux, résidentiel, hôtellerie...) ?

- Les conditions de sortie : durée prévue, possibilité (ou non) de liquidité anticipée, modalités de distribution des gains...

- La régulation : assurez-vous que la société de gestion est bien agréée par l'AMF (Autorité des Marchés Financiers) en France, ou par un équivalent européen reconnu.

Le cas Openstone : investir dans l'immobilier international sans les contraintes

Si vous cherchez une solution concrète pour vous lancer, difficile de ne pas parler d'Openstone, qui s'est imposé comme le leader français du private equity immobilier accessible aux particuliers.

Le positionnement est clair : permettre à des investisseurs privés d'accéder à des fonds de private equity immobilier européens de premier plan, ceux-là mêmes qui étaient jusqu'ici réservés aux grands institutionnels.

Immobilier de bureaux premium à Amsterdam, actifs résidentiels à Lisbonne, projets de développement en Allemagne... des opportunités qu'on ne trouve tout simplement pas sur les plateformes d'investissement classiques !

Ce qui différencie Openstone, c'est précisément cette capacité à ouvrir des portes qui étaient fermées : des fonds haut de gamme, une sélection rigoureuse des projets, et une expérience utilisateur pensée pour que l'investissement soit simple et lisible, même si vous n'avez pas fait HEC Gestion de Patrimoine.

FAQ sur le private equity immobilier

Le private equity immobilier est-il accessible aux particuliers ?

Oui. Si cette classe d'actifs était historiquement réservée aux grandes fortunes, certaines plateformes permettent aujourd'hui aux particuliers d'y accéder avec des tickets d'entrée bien plus raisonnables.

Quelle différence entre private equity immobilier et crowdfunding immobilier ?

Le crowdfunding immobilier, c'est du prêt à court terme (12-36 mois) avec un taux fixé à l'avance. Le private equity immobilier, c'est une prise de participation en capital sur le long terme, avec un potentiel de gain (et un risque) plus élevé.

Faut-il être investisseur "averti" pour souscrire ?

Ça dépend du véhicule. Certains fonds exigent de justifier d'une expérience ou d'un patrimoine minimum, d'autres sont accessibles à tous. C'est une information à vérifier systématiquement avant de souscrire.

Quel montant minimum pour commencer ?

Les fonds institutionnels traditionnels exigent souvent 100 000 € minimum. Certaines plateformes ont ramené ce ticket à quelques milliers d'euros. Dans tous les cas : n'investissez que ce que vous pouvez immobiliser plusieurs années.

Le private equity immobilier est-il risqué pour un débutant ?

C'est un placement qui demande une épargne de précaution déjà constituée et un horizon long terme. Avec ces deux conditions réunies, il peut tout à fait trouver sa place dans un patrimoine diversifié, à condition d'y consacrer une part raisonnée.

Le private equity immobilier, c'est une idée simple portée par une mécanique puissante : accéder à des projets immobiliers de qualité, en France ou à l'étranger, sans en porter les contraintes. Pas de crédit, pas de locataire, pas de gestion... Juste un capital qui travaille pour vous, piloté par des professionnels qui font ça à plein temps. Bien sûr, il demande de la patience (5 à 10 ans minimum), une bonne tolérance au risque, et une épargne qu'on est prêt à immobiliser sur la durée. Mais pour ceux qui cochent ces cases, c'est une vraie opportunité de diversifier son patrimoine et de viser des rendements que l'immobilier classique ne peut tout simplement plus offrir aujourd'hui.

Découvrez nos autres articles sur le même thème :

- Comment fonctionne le private equity ?

- Qu'est-ce que le venture capital ?

- Comment investir dans le crowdlending ?