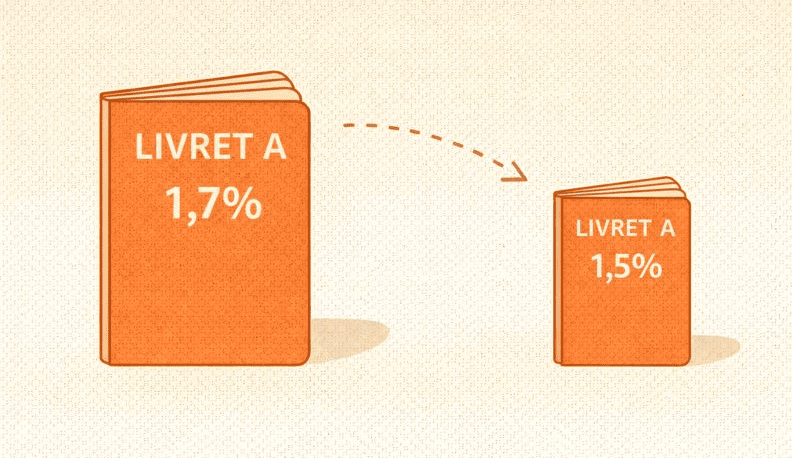

Taux d’intérêt du livret A : pourquoi il chute à 1,5 % au 1er février 2026 ?

Le taux d’intérêt du Livret A, placement d’épargne préféré des Français, va connaître une nouvelle baisse au 1er février 2026. Après avoir été fixé à 1,7 % depuis le 1er août 2025, il sera revalorisé à 1,5 % net à partir du 1er février 2026, selon une décision du ministère de l’Économie s’appuyant sur la recommandation du Gouverneur de la Banque de France.

Dans cet article :

- Une évolution à la baisse prévisible

- Évolution & historique du taux d'intérêt du livret A

- Combien rapporte un livret A en 2026 ?

- Un placement en baisse mais qui reste intéressant

- Pourquoi cette baisse du taux d'intérêt du livret A ?

- Les futures baisses du taux d'intérêt à venir (?)

Marchés financiers, régulation,, immobilier, opportunités financières du moment...

Chaque lundi, on t'envoie 1 email avec les informations clés à ne pas louper. 🔍

Si ça t'intéresse, clique sur ce lien : ça se passe par ici !

Une évolution à la baisse prévisible

Tout d'abord il faut savoir que ce mouvement n'a rien de surprenant et s’inscrit dans une tendance à la baisse qui dure déjà depuis plusieurs trimestres.

Rehaussé le 1er février 2023, le taux du livret A a connu plusieurs chutes successives suite à la baisse des taux directeurs annoncés par la BCE (Banque Centrale Européenne).

En l’espace d’un an, le taux du Livret A a ainsi été presque divisé par deux ! En effet, il culminait encore à 3 % en janvier 2025 avant d’être progressivement réduit...

Évolution du taux du livret A

Cette évolution vers le bas nous interroge : où en sommes-nous ? Est-ce que ce taux actuel est le plus bas que nous ayons connu ou, à l'inverse, s'agit-il d'un retour à la normale ? Le tableau ci-dessous nous montre l'évolution du taux du livret à travers le temps afin de nous aider à nous situer.

Évolution du taux d’intérêt du Livret A (années 1980 → 1er février 2026)

| Date d’application | Taux du Livret A | Contexte / commentaire |

|---|---|---|

| 1er août 1981 | 8,5 % | Inflation très élevée en France |

| 1er août 1983 | 9 %pic | Pic historique des taux réglementés |

| 1er août 1984 | 7,5 % | Début du ralentissement de l’inflation |

| 1er février 1986 | 6 % | Désinflation progressive |

| 1er août 1989 | 4,5 % | Stabilisation économique |

| 1er août 1996 | 3 % | Inflation faible, taux + bas |

| 1er août 2000 | 3 % | Longue période de stabilité |

| 1er février 2003 | 2,25 % | Baisse des taux de marché |

| 1er août 2009 | 1,25 % | Crise financière mondiale |

| 1er août 2010 | 1,75 % | Reprise économique modérée |

| 1er août 2011 | 2,25 % | Hausse en lien avec l’inflation |

| 1er février 2013 | 1,75 % | Ralentissement économique |

| 1er août 2015 | 0,75 % | Politique monétaire accommodante |

| 1er février 2020 | 0,5 %plus bas | Plus bas historique |

| 1er février 2022 | 1 % | Retour de l’inflation |

| 1er août 2022 | 2 % | Inflation post-Covid |

| 1er février 2023 | 3 %pic récent | Pic récent du taux |

| 1er février 2025 | 3 % | Maintien exceptionnel |

| 1er août 2025 | 1,7 % | Début du cycle de baisse |

| 1er février 2026 | 1,5 % | Baisse liée à la formule |

Note : tableau synthétique des grandes évolutions depuis les années 1980 (les changements ont parfois été plus fréquents selon les périodes).

Combien rapporte un livret A en 2026 ?

Pour savoir combien rapporte un livret A en 2026, il faut prendre en compte :

- Le taux de 1,7% est appliqué sur le mois de janvier 2026,

- Le taux de 1,5% est appliqué sur les mois de février à décembre.

Le tableau ci-dessous résume les différents montants que vous pouvez espérer en fonction du dépôt de capital effectué sur votre livret A.

| Montant placé | Taux pris en compte (2026) | Intérêts sur 2026 (approx.) |

|---|---|---|

| Livret A plein (22 950 €) | Janv. 1,7 % + Fév.–Déc. 1,5 % | 348,08 € |

| 20 000 € | Janv. 1,7 % + Fév.–Déc. 1,5 % | 303,33 € |

| 10 000 € | Janv. 1,7 % + Fév.–Déc. 1,5 % | 151,67 € |

| 5 000 € | Janv. 1,7 % + Fév.–Déc. 1,5 % | 75,83 € |

Ces hypothèses supposent un capital constant sur 2026. Les calculs sont au prorata mensuel (1 mois à 1,7 % puis 11 mois à 1,5 %). En pratique, les intérêts du Livret A sont calculés par quinzaine.

Combien rapporte un livret A plein ?

Un livret A plein rapporte environ 348€.

Un Livret A plein signifie atteindre le plafond de versements, soit 22 950 € (hors intérêts).

En 2026, le mois de janvier est rémunéré à 1,7 % puis les mois de février à décembre à 1,5 %. On peut estimer les intérêts 2026 ainsi :

- 22 950 × (0,017 × 1/12 + 0,015 × 11/12)

= 22 950 × (0,0014166667 + 0,01375)

= 22 950 × 0,0151666667

= 348,07 €.

Combien rapporte 20000 euros sur un livret A ?

Un montant de 20000 euros placés sur un livret A rapporte environ 303€.

La logique de calcul est la même, on doit prendre en compte le prorata des taux sur l’année 2026 (1,7 + 1,5%) pour déterminer les intérêts :

- 20 000 × (0,017 × 1/12 + 0,015 × 11/12)

= 20 000 × 0,0151666667

= 303,33 €

Combien rapporte 10000 euros sur un livret A ?

Un montant de 10000€ placés sur un livret A rapporte environ 151€.

Voici le calcul effectué pour trouver les intérêts :

- 10 000 × (0,017 × 1/12 + 0,015 × 11/12)

= 10 000 × 0,0151666667

= 151,66 €

Combien rapporte 5000 euros sur un livret A ?

Un montant de 5000 € placés sur un livret A rapporte environ 75€.

Le calcul des intérêts est le suivant :

- 5 000 × (0,017 × 1/12 + 0,015 × 11/12)

= 5 000 × 0,0151666667

= 75,83 €

Un placement en baisse mais qui conserve son intérêt

Avec un taux de 1,5 %, le Livret A reste au-dessus de l’inflation française, qui s’est établie autour de 0,8 % fin 2025, concrètement, ça signifie que l’épargne placée sur l'année ne perd pas de pouvoir d’achat strictement sur le plan nominal.

Pour rappel, il peut être révisé tous les 6 mois (en février et en août).

Notez bien que ce rendement reste tout à fait modeste par rapport à ce que peuvent vous proposer d’autres produits d’épargne ou placements financiers...

Au bout du compte, cette baisse structurelle continue d'alimenter un débat sur la pertinence du Livret A comme solution centrale pour les fonds de précaution des ménages.

Pourquoi cette baisse de taux ?

Si l'on peut penser que cette baisse résulte d'un choix totalement arbitraire de la part du gouvernement, il n'en est rien.

En fait, la méthode de calcul du taux du Livret A est définie par une formule réglementaire, le gouvernement doit la suivre à la lettre.

Comment fonctionne cette méthode ?

Elle prend en compte plusieurs paramètres dont l’inflation hors tabac et les taux interbancaires de la zone euro.

Une inflation plus faible et une tendance à la baisse des taux de marché entraînent mécaniquement une réduction de ce rendement réglementé...

La Banque de France, qui effectue ce calcul semestriel, a proposé une fixation à 1,5 %, donc légèrement plus favorable que le taux strictement calculé de 1,4 % pour mieux préserver le pouvoir d’achat des épargnants.

Ce que cela signifie pour les épargnants

Pour les millions de titulaires de Livret A en France, cette baisse se traduira forcément par une érosion des intérêts générés sur leurs économies.

Par exemple, quelqu’un ayant placé 10 000 euros verra ses intérêts annuels diminuer de quelques dizaines d’euros par rapport à un taux de 1,7 %.

Malgré tout, le Livret A conserve certains avantages forts :

- Disponibilité immédiate des fonds,

- Absence d’impôt et de prélèvements sociaux,

- Garantie intégrale de l’État.

En dépit de cette baisse, ça fait encore lui un placement de référence pour l’épargne de précaution !

Des futures baisses de taux du livret A à venir ?

La baisse du 1er février 2026 pourrait ne pas être la dernière si l’inflation et les taux interbancaires continuent de reculer.

Rappelez-vous : il ne s'agit que de l'application d'un calcul réglementaire, donc si l'inflation diminue encore, le taux chutera à nouveau.

Découvrez nos autres articles :

- Où placer son argent quand le livret A est plein ?

- Quelle est la meilleure alternative au livret A ?

- Comment fonctionne un livret boosté ?

- Comment calculer et optimiser son scoring bancaire ?