Pourquoi faire une simulation de prêt ?

Avant de souscrire un crédit conso, il faut savoir exactement où vous mettez les pieds. Montant des mensualités, durée de remboursement, coût total du crédit… Tous ces éléments ont un impact direct sur votre budget au quotidien et c’est justement pour cette raison qu’il est conseillé de réaliser une simulation de prêt avant toute souscription ! L'intérêt est d'obtenir en quelques clics une estimation claire du financement envisagé et d’éviter les mauvaises surprises. On vous explique tout.

Dans cet article :

- Qu'est-ce qu'on retrouve dans une simulation de prêt ?

- À quoi ça sert ?

- Où et comment faire une simulation de prêt ?

- Les éléments à vérifier avant de souscrire à l'offre de prêt

- Les erreurs à éviter pour une bonne simulation de prêt

- FAQ

Qu'est-ce qu'on retrouve dans une simulation de prêt ?

Définition de la simulation de crédit

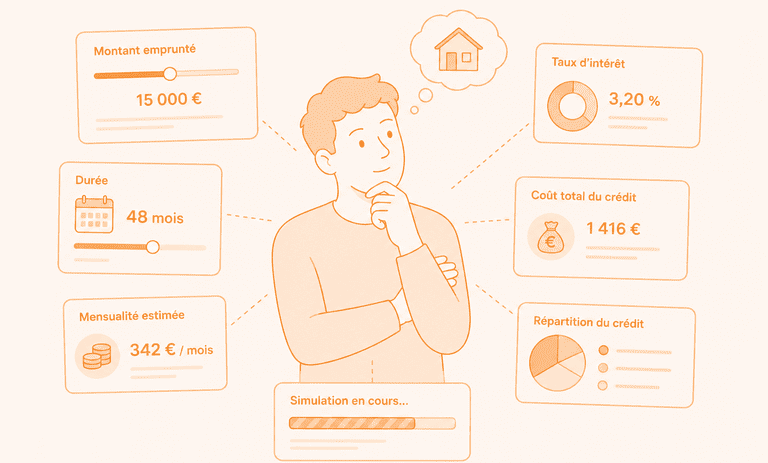

Une simulation de prêt est un outil qui permet d’obtenir une estimation rapide des conditions d’un crédit avant même d'en faire la demande.

Avec la simulation, vous obtenez en quelques clics une vision plus claire du financement envisagé et proposé par un intermédiaire, pour mieux comprendre ce qu’il représente concrètement pour votre budget.

Une simulation permet notamment d’estimer :

- Le montant des mensualités,

- La durée de remboursement,

- Le coût total du crédit,

- Le TAEG (très important !), c'est-à-dire le Taux Annuel Effectif Global.

Autrement dit, il s’agit d’une première projection qui vous aide à anticiper le coût réel de l'emprunt et ce qu'il vous coûtera concrètement.

Bref, c'est l'étape indispensable pour comparer toutes les possibilités, sélectionner la meilleure alternative et éviter les mauvaises surprises !

À quoi ça sert de faire une simulation de prêt ?

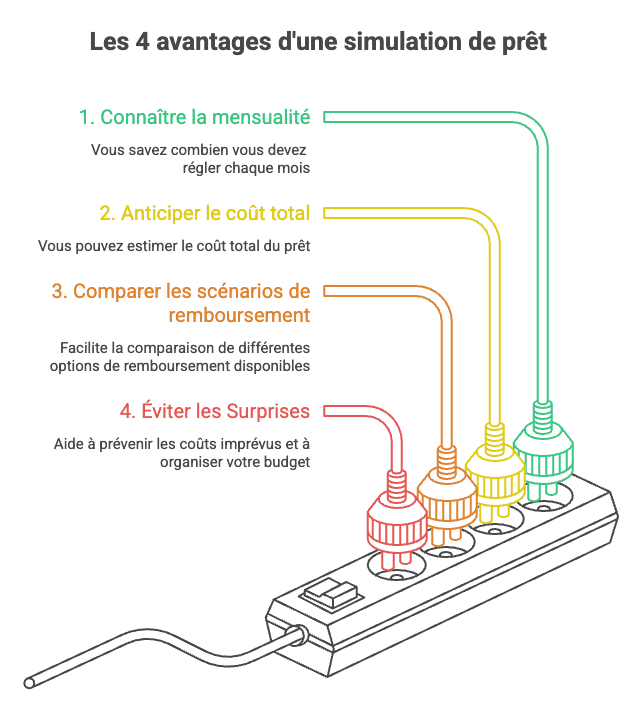

Simuler son prochain emprunt n'est pas un exercice inutile, loin de là, cela vous amène à considérer 4 points principaux qui, bien préparés, constituent de réels avantages.

1 - Pour connaître le montant de vos mensualités

C'est l'argument le plus évident ! Quand on envisage un crédit conso, la première question qu'on se pose est :

“Est-ce que je pourrai payer les mensualités sans mettre mon budget sous pression ?”

La simulation de prêt vous permet déjà de trancher sur cet aspect : elle permet de voir immédiatement combien vous allez devoir rembourser chaque mois en fonction du montant emprunté et de la durée choisie.

2 - Pour anticiper le coût total du crédit

Beaucoup de particuliers regardent surtout le montant qu’ils souhaitent emprunter et le remboursement mensuel, mais ils oublient parfois qu’un crédit a un coût... Ce n'est pas gratuit !

En effet, il faut prendre en compte les intérêts, qui sont perçues par l'établissement financier : en vous prêtant x euros, ce dernier va récupérer les x euros + les intérêts du prêt.

Finalement, le montant total remboursé est supérieur à la somme empruntée en raison de ces fameux intérêts et du TAEG (le taux du prêt) appliqué.

Donc une bonne simulation permet justement d’avoir une vision plus juste du coût total du financement : ce que ça va vous coûter réellement sur toute sa durée et vous serez en mesure de comprendre l’impact d’un remboursement plus long ou plus court.

3 - Pour comparer plusieurs scénarios de remboursement

L’avantage d’une simulation de prêt, c’est aussi de pouvoir tester différentes options très facilement ! Vous pouvez, en modulant la durée ou le taux, par exemple comparer :

- Des mensualités plus faibles avec une durée plus longue,

- Ou au contraire des mensualités plus élevées avec un remboursement plus rapide.

Une simulation peut aussi servir après un premier crédit ! Si vous souhaitez renégocier un crédit conso, c'est un très bon outil pour montrer à votre banquier ce que proposent les autres acteurs du marché et ainsi obtenir de meilleures conditions.

4 - Pour éviter les mauvaises surprises

Finalement ce quatrième point reprend les trois précédents : faire une simulation de prêt avant de souscrire c'est se permettre d'avancer avec la vision la plus réaliste possible de votre projet.

Au bout de la simulation, vous avez les cartes en main : vous savez à quoi vous attendre, vous pouvez ajuster certains paramètres et prendre votre décision de façon lucide.

Où et comment faire une simulation de prêt ?

Utilisez un simulateur en ligne

Aujourd’hui, pour lancer une simulation professionnelle et assez fidèle à la proposition qu'une banque ou un établissement financier pourrait vous faire, il n’est plus nécessaire de prendre un rendez-vous avec un conseiller : les simulateurs en ligne permettent d’avoir une vision rapide et claire d’un financement, directement depuis chez vous.

En quelques clics seulement, vous pouvez obtenir des informations précises sur vos mensualités, votre capacité d'emprunt, moduler la durée du remboursement, comparer plusieurs scénarios selon votre budget... Tout cela en restant simple, rapide et accessible à tout moment, depuis un ordinateur ou un smartphone.

Autre avantage : la simulation vous permet de réfléchir tranquillement à votre projet et de le mûrir avant de vous engager, vous n'avez aucun conseiller en face de vous qui vous presse pour prendre votre décision.

Si vous êtes toujours dans le doute, vous avez aussi la possibilité de tester différents montants ou durées, toujours sans pression, pour mieux comprendre l’impact réel de cet emprunt sur vos finances.

Comparez plusieurs options

Faites plusieurs simulations ! Ne vous limitez pas à une seule possibilité.

Le but est de voir et de comprendre plusieurs scénarios potentiels : comment évoluent les mensualités si vous raccourcissez la durée du remboursement, ou au contraire si vous cherchez à les alléger ?

Le but de toutes ces comparaisons n'est pas de saisir tous les aspects techniques dans les moindres détails mais à minima d'avoir une vision plus concrète et claire du financement envisagé.

Pouvoir jouer avec ces détails et ajuster ces différents paramètres est clairement la clé qui va vous aider à mettre le doigt sur la solution la plus adaptée à votre situation et à votre budget.

Les éléments à vérifier avant de souscrire à l'offre de prêt

Vous allez voir que cette partie reprend logiquement les éléments que nous avons déjà abordé dans le deuxième paragraphe : "À quoi ça sert de faire une simulation de prêt ?"

Le montant des mensualités

C’est souvent le premier élément que les particuliers regardent, et c’est bien normal : les mensualités représentent la somme que vous devrez rembourser chaque mois pendant toute la durée du crédit.

L’objectif est simple : vérifier que ce montant reste compatible avec votre budget du quotidien. Une mensualité trop élevée vous complique la vie et peut même rendre la situation inconfortable, si elle se cumule à des dépenses imprévues.

Mais attention, à l’inverse, chercher à la réduire au maximum peut aussi augmenter fortement le coût total du crédit...

L’idée est toujours la même, il faut trouver un équilibre raisonnable entre confort mensuel et coût global.

La durée du crédit

La durée de remboursement a un impact direct sur votre emprunt, on en a déjà parlé.

Plus elle est longue, plus les mensualités seront faibles… mais plus le coût total du financement sera important.

À l’inverse, une durée plus courte permet souvent de payer moins d’intérêts (au total), mais vous devrez assumer des mensualités plus importantes, c'est-à-dire un effort plus conséquent dans votre budget.

Et c’est justement là qu’une simulation prend tout son sens : elle permet de comparer facilement plusieurs durées pour voir ce qui correspond le mieux à votre situation financière !

Le TAEG

Le TAEG, ou Taux Annuel Effectif Global (comprenez le taux d'intérêt du prêt), est un indicateur capital lorsqu’on compare plusieurs offres de crédit.

De quoi parle-t-on ?

Le TAEG regroupe le coût global du financement, il vous permet d’avoir une vision plus réaliste que le simple taux affiché.

Concrètement, ça signifie par exemple que deux crédits avec des mensualités proches peuvent avoir un coût total très différent ! Dans cette optique, l'analyse du TAEG va vous aider à mieux identifier ces écarts, comprendre où sont vraiment les coûts et comparer les offres sur une base plus claire.

Le coût total du crédit

C’est l’un des éléments les plus importants… et pourtant souvent celui qu’on regarde en dernier.

Le coût total est intimement lié à la durée du crédit et il correspond à la somme totale que vous aurez remboursée à la fin de l'emprunt, intérêts compris (via le TAEG, vous suivez ?).

Les erreurs à éviter pour une bonne simulation de prêt

3 erreurs principales sont commises par les particuliers qui effectuent des simulations de prêts, on vous en parle pour que vous puissiez les éviter.

Se concentrer uniquement sur la mensualité

On se répète : quand on fait une simulation, il est tentant de regarder le montant des mensualités et d'occulter le reste. Après tout, c’est ce qui aura l’impact le plus visible sur votre budget chaque mois...

Mais on vous l'a dit : une mensualité plus faible n’est pas forcément synonyme de “meilleur” crédit mais simplement d'une durée de remboursement plus longue… Donc d'un coût total d'emprunt supérieur.

Ne faire qu’une seule simulation

Beaucoup de particuliers réalisent une seule simulation rapide sans comparer tous les scénarios (et donc les offres possibles) puis passent directement à l’étape suivante, prêt à signer l'offre de prêt.

Pourtant, ils sont encore loin du compte et quelques ajustements supplémentaires pourraient faire une vraie différence.

De quoi parle-t-on ? De plusieurs choses !

Tester plusieurs montants, différentes durées ou plusieurs TAEG... Tous ces tests permettent de développer une vision plus claire du crédit envisagé.

Ne pas anticiper les dépenses du quotidien

Le crédit doit rester compatible avec votre vie de tous les jours. C’est un point qui peut paraître évident, mais qui est complètement sous-estimé au moment de la simulation : une fois encore la plupart des concernés regardent uniquement le montant de la mensualité.

Factures, carburant, alimentation, loisirs, imprévus… Toutes ces dépenses régulières continuent d’exister une fois l'emprunt souscrit (c'est même à ce moment-là que vous allez vous rendre compte de leur poids !), de ce fait, conserver une marge financière suffisante plutôt que d’utiliser la totalité de votre capacité de remboursement est capital, sans quoi, vous vous exposez à la dégradation de votre situation financière.

L’objectif n’est pas seulement d’obtenir le crédit, mais surtout de pouvoir le rembourser sereinement sur la durée et de le conjuguer avec votre mode de vie actuel.

FAQ

Une simulation de prêt est-elle gratuite ?

Oui, la plupart des simulateurs de crédit en ligne sont gratuits et accessibles sans engagement. Ils permettent simplement d’obtenir une estimation avant toute souscription.

Une simulation engage-t-elle l’emprunteur ?

Non, faire une simulation de prêt ne vous engage pas. Il s’agit uniquement d’une estimation destinée à vous aider à mieux anticiper votre projet.

Peut-on faire plusieurs simulations ?

Oui, et c’est même conseillé. Comparer plusieurs montants ou durées de remboursement permet souvent de trouver une solution plus adaptée à son budget.

Pourquoi comparer plusieurs durées de remboursement ?

La durée du crédit influence directement les mensualités et le coût total du financement. Une durée plus longue réduit généralement les mensualités, mais augmente le coût final.

Combien de temps faut-il pour faire une simulation de prêt ?

Quelques minutes suffisent généralement. Les outils de simulation en ligne donnent souvent un résultat quasi instantané après avoir renseigné les principales informations du crédit.

Quelle est la différence entre une simulation et une offre de prêt ?

Une simulation de prêt est une estimation réalisée à partir des informations que vous renseignez, comme le montant emprunté ou la durée de remboursement. Elle permet d’avoir une première idée des mensualités et du coût du crédit.

Faire une simulation de prêt avant de souscrire un crédit conso est une étape indispensable pour mieux saisir dans quoi vous vous engagez. En quelques clics, elle permet d’estimer vos mensualités, d’anticiper le coût total du crédit et de comparer plusieurs scénarios selon votre budget. C’est aussi le bon moyen d’éviter certaines mauvaises surprises et de prendre une décision plus sereinement... Aujourd’hui, les outils de simulation de prêt ont largement simplifié les processus pour préparer au mieux votre demande de crédit, ne passez pas à côté !

Découvrez nos autres articles sur le même sujet :

- Comment gérer un remboursement de prêt personnel ?

- Pourquoi assurer son crédit ?

- Faut-il emprunter ou utiliser son épargne ?

- Comment obtenir un mini-prêt ?

- Besoin d'argent sans crédit : comment faire ?

- Comment simuler un rachat de crédits ?