Simuler un rachat de crédits : comment estimer sa future mensualité ?

Vous remboursez plusieurs crédits et vos mensualités commencent à peser sur votre budget ? Dans pareil contexte, le rachat de crédit est envisagé comme la solution pour regrouper plusieurs emprunts en un seul financement. Mais avant de vous lancer, une simulation est fortement recommandée ! En quelques minutes, vous pouvez mieux comprendre l'impact qu'un regroupement de crédits pourrait avoir sur vos finances et vérifier si cette solution correspond à vos objectifs. Dans cet article, nous allons voir comment fonctionne une simulation de rachat de crédit, quelles informations sont prises en compte, comment interpréter les résultats obtenus et quelles précautions prendre avant d'engager toute démarche. Allons-y !

Dans cet article :

- Qu'est-ce qu'une simulation de rachat de crédit ?

- Comment ça fonctionne ?

- Les avantages de simuler son rachat de crédit

- Simuler un rachat de crédit immobilier

- Simuler un rachat de crédit consommation

- Précautions à prendre avant valider le rachat de crédit

- FAQ sur la simulation de rachat de crédit

Qu'est-ce qu'une simulation de rachat de crédit exactement ?

Avant de regrouper plusieurs prêts en un seul, un petit rappel utile sur le périmètre couvert par le rachat de crédit et l'intérêt d'une simulation, pour savoir à quoi pourrait ressembler votre futur financement.

Définition d'une simulation de regroupement de crédits

Concrètement, la simulation prend en compte différents éléments clés de votre situation d'emprunteur : les crédits que vous remboursez actuellement, vos revenus ou encore certaines charges récurrentes.

À partir de ces informations, la simulation calcule plusieurs indicateurs utiles :

- Estimation de la nouvelle mensualité,

- Durée de remboursement,

- Coût total du financement.

Découvrir Partners Finances et son simulateur de rachat de crédits.

Gardez toujours en tête qu'il s'agit d'une estimation et non d'une offre définitive : ça ne constitue en rien une véritable proposition et l'établissement financier qui vous propose le simulateur n'est pas engagé.

Les conditions réelles ne pourraient être déterminées qu'après une étude complète de votre dossier.

Quels types de crédits peuvent être regroupés ?

Sur ce point-là c'est assez vaste car le rachat de crédit peut concerner différents types d'emprunts...

Parmi les crédits les plus fréquemment regroupés, on retrouve :

- Les crédits immobiliers,

- Les prêts personnels,

- Les crédits auto,

- Les crédits travaux,

- Les crédits renouvelables,

- Et même certains découverts bancaires !

La composition du regroupement dépendra notamment de votre profil et des financements en cours.

Pourquoi faire une simulation avant de déposer un dossier ?

On peut se demander légitimement : pourquoi simuler un prêt si les conditions et les données ne correspondent pas réellement à ce que je pourrais obtenir dans une vraie situation ?

En effet, les résultats ne sont pas justes à 100% mais une simulation dessine une première étape pertinente avant d'engager des démarches plus poussées.

À minima, elle permet notamment de :

- Estimer l'impact du regroupement sur vos mensualités,

- Visualiser différentes durées de remboursement,

- Évaluer le coût global de l'opération,

- Vérifier si le projet semble cohérent avec votre budget,

- Ou de comparer plusieurs scénarios avant de prendre une décision...

On parle plus en détails de tous ces avantages dans le paragraphe dédié un peu plus bas dans l'article !

Donc même si les résultats restent indicatifs, ils offrent un premier niveau d'information précieux pour mieux comprendre les conséquences d'un éventuel rachat de crédit et préparer la suite de votre projet sereinement.

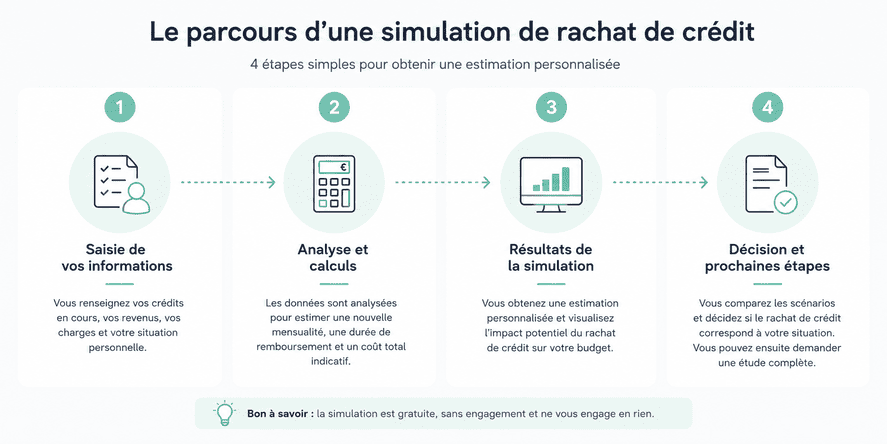

Comment fonctionne une simulation de rachat de crédit ?

Regardons à présent, d'un point de vue concret et pragmatique, comment s'articule une simulation de rachat de crédit, ce que vous devez fournir et comment ces données sont utilisées.

Les informations demandées pour la simulation

Pour réaliser une simulation pertinente, il faut plusieurs informations indispensables, sans quoi, la simulation ne sera qu'approximative, voire inutile.

Les principales données demandées sont :

- Le montant restant à rembourser sur chacun de vos crédits,

- Le nombre de prêts en cours,

- Vos revenus mensuels,

- Vos charges récurrentes,

- Votre situation familiale et professionnelle,

- La présence éventuelle d'un bien immobilier.

Avant d'initier quelconque demande, assurez-vous d'avoir toutes ces informations en votre possession ou d'être capable de les récupérer assez facilement. Si ce n'est pas le cas, prenez le temps de centraliser tous ces éléments.

Ne faites pas une simulation de rachat de crédit sans avoir toutes ces informations ! Les résultats seront trop éloignés de la réalité et de ce que vous pourriez obtenir.

Quels calculs sont réalisés ?

À partir des données fournies, qu'est-ce qui se passe ? Et bien différents calculs sont effectués pour évaluer, le plus précisément possible, les caractéristiques du futur financement.

La simulation va vous permettre d'estimer :

- La nouvelle mensualité (combien vous allez payer chaque mois),

- La durée de remboursement (combien d'années/mois vous allez payer),

- Le montant total à financer (ce que vous allez débourser en tout et pour tout),

- Le coût total du crédit sur toute la durée du remboursement (capital + intérêts)

Finalement, le point de bascule intervient de votre côté, à la fin de la simulation : c'est à vous de mesurer et d'estimer si le nouveau crédit est intéressant et si le rachat ainsi que les conditions qui l'accompagnent vous plaisent et vous permettent de vous mettre dans de meilleures dispositions que votre crédit actuel.

Les avantages de simuler son rachat de crédit

Vous hésitez encore ? Voici les principaux avantages que vous permettent la simulation d'un rachat de crédit.

1 - Mieux anticiper son budget mensuel

L'un des principaux intérêts de la simulation est évidemment de pouvoir estimer le montant de votre future mensualité !

Cette projection est quasi indispensable puisqu'elle vous permet d'évaluer l'impact du regroupement de crédits sur vos finances et de vérifier si le nouveau niveau de remboursement correspond toujours à votre budget actuel.

Si ce n'est pas le cas, et que la simulation vous permet de le découvrir, vous éviterez au moins de vous engager dans un nouveau crédit sans aucun avantage à la clé...

Donc, avec cette simulation, vous évitez les mauvaises surprises.

2 - Évaluer plusieurs scénarios avant de prendre une décision

Il n'existe pas une seule façon de réaliser un rachat de crédit et ça, beaucoup de personnes l'occultent.

Grâce à la simulation, vous pouvez comparer plusieurs hypothèses, plusieurs offres, plusieurs établissements, plusieurs scénarios en faisant varier tous les paramètres inhérents au bon fonctionnement du prêt comme la durée du crédit, le montant à regrouper ou encore l'ajout éventuel d'une trésorerie complémentaire.

Bref, vous avez les cartes en main pour prendre la meilleure décision puisque vous avez balayé toutes les possibilités et obtenu la vision plus complète des différentes possibilités.

3 - Gagner du temps dans ses démarches

Si la simulation s'avère concluante et que vous trouvez un scénario idéal et adapté à vos besoins, vous allez gagner un temps considérable pour l'étude approfondie (la deuxième étape après la simulation).

En effet, vous saurez déjà si le projet est cohérent avec votre situation financière et vous aurez déjà à votre disposition les informations qui seront ensuite demandées lors de l'analyse du dossier.

Au final, vous abordez vos démarches avec une meilleure compréhension de votre projet et ça, c'est un véritable plus pour votre interlocuteur financier qui y verra un gage de sérieux !

Les principaux avantages d'une simulation de rachat de crédit

Si on doit résumer les principaux avantages de la simulation d'un rachat de crédit :

- Obtenir une estimation rapide de sa future mensualité.

- Visualiser l'impact du regroupement sur son budget.

- Comparer plusieurs scénarios de remboursement.

- Adapter la durée du financement à sa situation.

- Anticiper le coût global de l'opération.

- Préparer plus efficacement son projet de rachat de crédit.

- Mieux comprendre les conséquences d'un regroupement de prêts avant de s'engager.

- Disposer d'une première indication sur la faisabilité du projet.

Peut-on simuler un rachat de crédit immobilier ?

Oui, il est tout à fait possible de simuler un rachat de crédit immobilier. D'ailleurs dans le cadre de simulation, la majeure partie des crédits concernés sont des crédits liés à l'immobilier !

Les informations spécifiques prises en compte

Pour simuler son rachat de crédit immobilier, certaines informations complémentaires sont nécessaires afin d'obtenir des données et estimations cohérentes avec ce que pourrait vous proposer un acteur du monde du crédit.

En plus des éléments de base que nous avons déjà cité précédemment, vous devez pouvoir fournir :

- Le capital restant dû sur le prêt immobilier,

- Le montant des mensualités actuelles,

- La durée restante de remboursement,

- La valeur estimée du bien immobilier,

- Le statut du logement (résidence principale, secondaire ou investissement locatif),

- La présence éventuelle d'une garantie ou d'une hypothèque.

Exemple d'une simulation avant/après un rachat de crédit

| Situation actuelle | Après regroupement (exemple) |

|---|---|

| Crédit immobilier : 850 €/mois | Nouvelle mensualité estimée : 850 €/mois |

| Crédit auto : 220 €/mois | |

| Prêt travaux : 130 €/mois | |

| Total : 1 200 €/mois | Une seule mensualité |

| Plusieurs échéances à gérer | Durée unique de remboursement |

À lire : comment financer l'achat d'une voiture ?

Comment réaliser une simulation de rachat de crédit conso ?

Voyons à présent comment ça marche dans les détails si vous souhaitez faire une simulation de rachat de crédit conso. On peut dire que ça diffère un peu du crédit immobilier, en effet, il y a quelques subtilités à connaître.

Quels crédits à la consommation peuvent être regroupés ?

Dans le cadre d'une simulation, plusieurs types de crédits à la consommation peuvent être intégrés :

- Les prêts personnels,

- Les crédits auto ou moto,

- Les crédits travaux,

- Les crédits renouvelables,

- Les crédits affectés à un achat spécifique,

Plus le nombre de crédits est important, plus la simulation permet d'avoir une vision claire de l'ensemble des remboursements en cours.

Exemple concret de rachat de crédit conso simulation

Prenons un exemple simple.

Imaginons que vous remboursez actuellement :

- Un crédit auto : 280 € par mois.

- Un prêt personnel : 180 € par mois.

- Un crédit renouvelable : 90 € par mois.

Au total, vous remboursez donc 550 € chaque mois.

Problème : actuellement, avec un loyer de 800€ et un revenu 2000€, ce montant est trop important ! Vous estimez qu'il faudrait au moins le faire baisser de 100€ par mois, afin de pouvoir "respirer" financièrement.

Après une simulation de rachat de crédit conso, on constate (à l'aide du simulateur) que le regroupement de ces trois prêts pourrait permettre d'obtenir une seule mensualité, de 450€ bien mieux adaptée à votre situation financière.

Le montant exact dépendra naturellement du dossier mais vous avez réussi à obtenir une réduction d'environ 100€, qui correspond à vos attentes.

Les précautions à prendre avant de valider le rachat de crédit

La simulation est effectuée et vous trouvez un scénario qui vous convient, c'est super !

Mais avant de prendre une décision engageante et donc d'assumer les conséquences de l'opération, voici quelques points à valider pour être sûr de vous diriger dans la bonne direction.

Regarder le coût total, pas seulement la mensualité

La nouvelle mensualité attire automatiquement l'oeil en premier lieu, évidemment que c'est un critère à prendre en compte et que l'on souhaite comparer pour constater si oui ou non, nous allons moins avoir à rembourser chaque mois.

C'est compréhensible : voir ses échéances diminuer peut donner l'impression de réaliser une bonne opération.

Pourtant, ce n'est pas le seul critère à prendre en compte ! Vous pouvez également regarder le coût total du financement sur toute sa durée.

Analyser les frais associés à l'opération

Comme toute opération financière, un rachat de crédit vous coûtera des frais, c'est normal : l'intermédiaire qui va effectuer l'opération doit se rémunérer.

Ceci dit, il convient tout de même de savoir combien l'opération totale, d'un point de vue des frais, va vous coûter, et donc de vérifier que ces derniers ne sont pas abusifs lorsqu'ils sont cumulés.

Selon les situations et les types de crédits, vous allez retrouvez :

- De frais de dossier,

- D'éventuelles indemnités de remboursement anticipé,

- De frais de garantie lorsque l'opération comporte une part immobilière,

- De frais liés à certaines formalités administratives.

S'assurer que le regroupement répond à un besoin réel

Enfin, il est important de se poser une question simple : pourquoi souhaitez-vous réaliser un rachat de crédit ? Est-il vraiment nécessaire ?

Si l'objectif est de retrouver une capacité d'épargne, de simplifier la gestion de plusieurs prêts ou de rééquilibrer un budget devenu difficile à gérer, l'opération peut avoir du sens, c'est une évidence.

À l'inverse, un rachat de crédit ne doit pas être considéré comme une solution systématique juste pour "payer moins". Si vous pouvez vous le permettre, au prix d'un certain effort budgétaire, restez dans cette situation car un rachat de crédit vous coûtera toujours plus d'argent au bout du compte !

FAQ : simuler un rachat de crédit

Comment simuler un rachat de crédit gratuitement ?

La plupart des simulateurs en ligne permettent d'obtenir une première estimation gratuitement. Quelques informations sur vos crédits, vos revenus et vos charges suffisent généralement pour obtenir un résultat indicatif.

Peut-on simuler un rachat de crédit avec plusieurs prêts ?

Oui. Une simulation peut inclure plusieurs crédits à la consommation, un prêt immobilier ou une combinaison des deux afin d'estimer les conditions d'un éventuel regroupement.

Combien de temps faut-il pour obtenir une estimation ?

La plupart des simulations peuvent être réalisées en quelques minutes. Les résultats sont généralement affichés immédiatement après la saisie des informations demandées.

Quelle différence entre rachat de crédit et renégociation de prêt ?

La renégociation concerne un crédit existant, tandis que le rachat de crédit consiste à regrouper un ou plusieurs prêts au sein d'un nouveau financement avec de nouvelles conditions de remboursement.

Peut-on inclure un découvert bancaire dans une simulation ?

Oui, dans certains cas. Certains regroupements de crédits peuvent intégrer un découvert bancaire ou certaines dettes afin de les inclure dans une mensualité unique.

Faut-il fournir des justificatifs pour faire une première simulation ?

Non, une première estimation peut généralement être réalisée sans justificatifs. En revanche, des documents seront demandés lors de l'étude complète du dossier.

Une simulation garantit-elle l'acceptation du dossier ?

Non. La simulation fournit uniquement une estimation. L'acceptation dépendra ensuite de l'analyse détaillée de votre situation financière et des critères de l'organisme prêteur.

Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier avant l’obtention d’un ou plusieurs prêts d’argent.

La diminution du montant des mensualités entraine l’allongement de la durée de remboursement et majore le coût total du crédit. La diminution dépend de la durée restante des prêts rachetés.

Pour la mise en place d’une opération de regroupement de crédits relative à un crédit immobilier, l’emprunteur dispose d’un délai de réflexion de 10 jours et de 14 jours s'il s'agit d’un crédit à la consommation

La simulation de rachat de crédit est une étape utile pour comprendre l'impact d'un éventuel regroupement de prêts sur votre budget ! En quelques minutes, elle permet d'estimer une future mensualité, une durée de remboursement et le coût global de l'opération. Même si les résultats obtenus restent indicatifs, ils offrent une première vision concrète des différentes options envisageables mais avant de prendre une décision, pensez toutefois à analyser l'ensemble des paramètres : mensualité, durée, coût total et frais éventuels... Une simulation bien interprétée vous aidera à déterminer si le rachat de crédit correspond réellement à vos besoins !

Découvrez nos autres articles sur le même thème :

- Comment fonctionne un prêt entre particuliers ?

- Quelles sont les applications qui prêtent de l'argent ?

- Crédit pour projet personnel : comment ça marche ?