L'argent liquide va-t-il disparaître ?

Depuis plusieurs années, on constate une franche diminution de la circulation des espèces en France : les pièces et les billets laissent place aux moyens de paiements électroniques (carte bleue, paiement sans contact via téléphone...). Mais est-ce que cette tendance est stable ? Est-ce qu'elle s'accélère ? Y a-t-il d'autres raisons plus profondes que la praticité pour les consommateurs ? On aborde toutes ces raisons en détail.

Dans cet article :

- La disparition de l'argent liquide est-elle déjà en cours ?

- Évolution de l'argent liquide

- Pourquoi on utilise de moins en moins le cash ?

- Pourquoi les États poussent pour une disparition du cash ?

- L'argent liquide va-t-il disparaître en 2027 ?

La disparition de l'argent liquide est-elle déjà en cours ?

Si on est direct et pragmatique, oui la disparition de l'argent liquide est bel et bien un processus qui est déjà en cours depuis plusieurs années, de façon lente mais certaine.

Il ne s'agit plus d’une simple hypothèse et la question n’est donc plus vraiment de savoir si la disparition de l’argent liquide est envisagée, mais plutôt à quelle vitesse nos habitudes de paiement sont en train de changer et poussent inéluctablement vers la suppression du cash.

Les chiffres qui montrent le recul du cash

Les statistiques récentes montrent une baisse continue de la part des paiements en espèces dans la plupart des économies développées de l'Occident.

En France comme dans la majorité des pays de la zone euro, la carte bancaire et le paiement sans contact ont pris une place très dominante dans les transactions du quotidien.

Plus rapide encore, les paiements mobiles, eux, progressent à grande allure, surtout chez les jeunes générations très connectées.

Au niveau des chiffres :

- Dans les commerces de proximité français, les paiements par carte ont dépassé ceux en espèces : 48 % contre 43 %, une première historique qui démontre une bascule d’usage au quotidien (source : Les Echos Etudes - données 2024).

- Toujours en Europe, une autre étude note que la part des paiements en espèces est passée de 79 % à 52 % en une décennie seulement ! On est donc sur une vraie tendance structurelle à la baisse (source : Boursorama).

On voit bien que la situation a drastiquement changé d’il y a 15 ou 20 ans.

La différence est frappante au niveau de l'usage des espèces : la monnaie physique n’est plus le réflexe automatique pour régler ses achats courants... Dans certains pays nordiques, les espèces sont même déjà devenues marginales dans de nombreux commerces.

Alors oui, cette évolution ne signifie pas que les billets ont disparu, on en trouve encore facilement aujourd'hui, mais leur rôle central historique dans la vie économique s’érode clairement au profit de moyens de paiement plus rapides.

Dans ce contexte où les paiements deviennent de plus en plus numériques, certains cherchent à conserver une part de leur patrimoine en dehors du système bancaire... L’or physique s’inscrit dans cette logique : un actif tangible et indépendant.

Pour ceux qui souhaitent passer à l’action, on vous partage notre partenaire Godot & Fils est spécialiste des métaux précieux depuis 1933 : Louis d'or, Francs Napoléon, lingotins et lingots sont disponibles sur leur site internet.

L'évolution de l'argent liquide au cours du temps

Pour illustrer cette tendance et bien la matérialiser, analysons les données relatives à l'évolution du cash sur les dernières années.

| Année | France : part du cash | Zone euro : part du cash |

|---|---|---|

| 2016 | ≈ 68% | 79% |

| 2019 | 57% | 72% |

| 2022 | 50% | 59% |

| 2024 | 43% | 52% |

En seulement 10 ans qu'est-ce qu'on constate ? Ce dont nous parlions dans le paragraphe précédent : en Europe, on passe de presque 80% d'utilisation d'espèces à quasiment 50% pour les transactions effectuées !

En France le constat est pire : nous n'étions déjà qu'à 70%, on tombe en 2024 à 43%... (source : Banque de France - 25/02/2025)

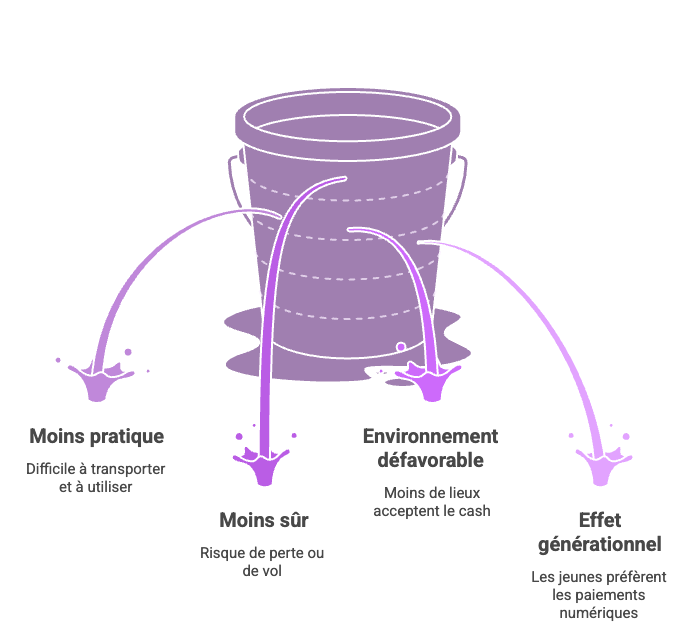

Pourquoi utilise-t-on de moins en moins d'argent liquide ?

Si l’on regarde concrètement ce qui se passe au quotidien, le recul du liquide tient surtout à une accumulation de petits changements très simples, faisant partie d'une évolution logique des usages.

Le cash est moins pratique

Le premier facteur, c’est la praticité.

Payer avec sa carte ou son téléphone est bien plus rapide que manipuler des pièces, trouver ses billets, attendre la monnaie... Vous pouvez dire qu'on est tatillon mais en 2026 dans l'ère du "tout instantané" ou personne ne veut attendre et avoir tout le plus rapidement possible, la notion de vitesse est clé.

Il y a quelques années, le paiement sans contact a accentué ce phénomène : régler un achat de quelques euros prend littéralement moins d'une seconde !

Aujourd'hui ? Le paiement via smartphone (à l'aide d'Apple Pay ou Google Pay) accentue encore cette praticité : le consommateur n'a même plus besoin de carte bancaire physique, il lui suffit de tendre son téléphone pour régler sans contact, sans code.

Le cash est moins "safe"

Second argument expliquant le recul de l'argent liquide et il est d'ordre psychologique : le sentiment de sécurité.

Beaucoup de personnes en France se sentent davantage en sécurité sans liquide. On les comprend : le nombre d'agressions et de vols à la tire ne fait qu'augmenter dans l'hexagone ces dernières années.

Moins de monnaie et de liquide, c’est donc moins de risque en cas de perte ou de vol, logique.

De surcroît : un paiement électronique laisse une trace, utile pour justifier/demander un remboursement ou corriger une erreur.

L'environnement actuel ne favorise plus le cash

Autre élément clé : l’environnement.

Aujourd'hui, les commerçants sont de plus en plus équipés pour accepter les paiements électroniques, parfois même (souvent) exclusivement !

Nombreuses sont les enseignes qui refusent déjà les espèces, notamment dans les grandes villes ou dans des contextes spécifiques (événementiel, transports, restauration rapide...). Le but est toujours le même et reprend nos arguments précédents : plus de sécurité, plus de rapidité.

Plus ces situations se multiplient, plus le cash devient secondaire.

L'effet générationnel

Enfin, dernier point, il y a un effet générationnel.

Les plus jeunes ont grandi avec les paiements dématérialisés et n’ont pas le même rapport à l’argent liquide.

Pour eux, payer avec un smartphone ou via une application bancaire n’a rien d’exceptionnel, c'est même la norme. Le fait de détenir des espèces n'est pas un habitude pour eux et peut être même vu comme une contrainte : celle de devoir transporter physiquement ses pièces et billets.

Ce basculement culturel n'est pas du tout anodin et joue un rôle majeur dans la disparition de l'argent liquide, il installe durablement de nouvelles habitudes qui remplacent les anciennes : ce phénomène va s'imposer naturellement via le remplacement des anciennes générations par les nouvelles.

Pourquoi les États poussent pour une disparition du cash ?

Derrière la baisse progressive de l’usage du liquide par les consommateurs, il y a aussi des logiques plus structurelles, mais nettement moins évidentes. Ces raisons proviennent des organisations qui régissent notre système actuel : les États.

Note : les États et les institutions financières ne cherchent pas forcément à “supprimer” la monnaie physique du jour au lendemain, mais ils ont clairement intérêt à encourager des alternatives numériques. Voyons cela en détail.

Lutte contre la fraude et l’économie souterraine

Le principal argument avancé par nos dirigeants, c’est la traçabilité.

Vous le savez déjà, mais contrairement aux paiements électroniques, les billets ou les pièces ne laisse quasiment aucune trace ! Une fois imprimé, un billet circule d'une main à l'autre sans possibilité de remonter ses différents propriétaires au fil des transactions.

Cela en fait de facto un outil privilégié pour certaines activités illégales : travail dissimulé, fraude fiscale, blanchiment…

En favorisant les paiements numériques (carte bleue, virements...), les États peuvent suivre et remonter les flux financiers très facilement. On facilite ainsi les contrôles, on limite certaines formes d’évasion fiscale et on permet, en théorie, de récupérer des recettes fiscales perdues.

Le coût de gestion de l’argent liquide

On y pense beaucoup moins, mais le cash coûte assez cher pour un État qui veut le faire fonctionner correctement.

Produire des billets et des pièces, les transporter, les sécuriser, les stocker… toute cette logistique a un coût non négligeable, supporté en grande partie par les banques et les institutions publiques.

À cela, vous pouvez ajouter l’entretien du réseau de distributeurs automatiques, très coûteux lui aussi... Pour ces mêmes distributeurs il faut des opérateurs techniques qui assurent la maintenance, des prestataires qui viennent collecter et renflouer la machine, bref, c'est tout un écosystème à alimenter !

À l’inverse, les paiements numériques, une fois les infrastructures en place, sont assez simples à gérer à grande échelle. Vous comprenez pourquoi d’un point de vue économique, la transition vers le numérique est perçue comme plus efficiente et surtout logique pour des établissements bancaires qui cherchent à réduire leurs coûts.

Le rôle des banques centrales et des monnaies numériques (CBDC)

Enfin, il y a un enjeu plus stratégique : le contrôle du système monétaire.

Avec la montée du paiement numérique et des crypto-actifs, les banques centrales cherchent à garder la main sur les échanges et les flux financiers.

C’est dans ce contexte précis qu’émergent les projets de monnaies numériques de banque centrale, comme l’euro numérique sur notre continent.

L’idée de fond avec l'euro numérique n’est pas forcément de remplacer immédiatement les espèces, mais de proposer une alternative publique aux solutions privées (cartes, applications, fintech…).

Pour les États, c’est une façon de moderniser le système tout en conservant un certain niveau de souveraineté (mais aussi de contrôle).

Les utilisateurs redoutent que leurs moindres faits et gestes soient tracés directement par l'émetteur, à savoir la BCE.

Les banque commerciales, quant à elles, redoutent que leur utilité dans le système devienne moindre et craignent de disparaître au profit d'une émission et de gestion de l'argent complètement centralisée par la BCE.

L'argent liquide va-t-il disparaître en 2027 ?

À ce stade et au rythme auquel notre système pousse pour la fin du cash, il devint logique de se demander : est-ce qu’on va assister à l'émergence d'un monde sans aucun billet, sans aucune pièce ?

Sur le papier, c'est la tendance qui se dessine très nettement mais dans la réalité, la disparition totale de l’argent liquide reste beaucoup plus incertaine qu’on ne l’imagine.

Les résistances politiques et sociales

L’argent liquide, en plus d'être un évident moyen de paiement, à une dimension culturelle et symbolique forte, très forte en France : pour beaucoup de personnes, payer en espèces, c’est garder un certain contrôle sur son argent, sans nécessité l'approbation d'un intermédiaire.

Mais c’est aussi une question de liberté individuelle ! Le cash permet d’acheter sans être tracé par un établissement bancaire (et in fine par un État, s'il y a contrôle), renforçant son poids dans l'enjeu de conserver une certaine vie privée.

Du côté politique, le sujet est aussi sensible. Ça se comprend : supprimer totalement la monnaie physique serait perçu par une importante partie de la population comme une forme de contrôle excessif, qui se répercutent forcément de façon négative dans les urnes pour ceux qui tenteraient de l'instaurer...

Résultat : même si les usages évoluent, peu de gouvernements prendraient le risque d’annoncer une disparition totale à court terme.

Les lois qui protègent le paiement en espèces

L’argent liquide est encore protégé par le cadre en vigueur : en Europe, les billets et pièces en euro ont cours légal, ce qui signifie qu’ils ne peuvent être refusés pour régler un paiement par un commerçant ou toute personne avec qui il y a transaction sur le sol européen.

Il existe bien sûr des exceptions à cette interdiction de refus (montants élevés, raisons pratiques ou de sécurité...), mais dans l’ensemble, l'argent liquide reste un moyen de paiement reconnu et encadré.

Autrement dit, même si son usage diminue fortement, le liquide continue d’exister aussi parce qu’il est soutenu par des règles précises.

Scénarios possibles pour les 10-20 prochaines années

Imaginons ce que pourrait être la place du cash dans notre société demain.

Plutôt qu’une disparition brutale, le scénario le plus crédible reste une réduction progressive : le cash pourrait devenir (très) marginal dans certains usages du quotidien, tout en restant présent pour des cas spécifiques.

On peut tout à fait aussi imaginer une coexistence durable entre espèces et paiements numériques ! C’est d'ailleurs déjà ce que l’on observe aujourd’hui : chacun choisit en fonction de ses habitudes, de son âge ou de son niveau de confort avec la technologie.

L’hypothèse d’une suppression totale n’est pas totalement impossible, mais comme nous l'avons précisé, elle supposerait des changements profonds, à la fois technologiques, juridiques et culturels, motivés par des intentions politiques qui seront très mal reçues...

Donc, à court et moyen terme, on se dirige plutôt vers un monde avec moins de cash… mais pas forcément sans monnaie physique.

La disparition de l’argent liquide est une tendance réelle ! Mais dans les faits, il faut rester mesuré : on observe surtout une transformation des usages, pas une disparition brutale... Oui , le cash perd progressivement du terrain, notamment dans les paiements du quotidien, pour autant, il conserve encore des atouts notamment en matière de liberté et d’accessibilité, largement plébiscité par tout un pan de la population. À court et moyen terme, le scénario le plus probable reste donc une coexistence entre argent liquide et paiements numériques. Finalement, l’enjeu n’est pas tant de savoir si le cash va disparaître, mais plutôt quelle place il occupera dans nos habitudes dans les années à venir.

Découvrez nos autres articles sur le même sujet :