Meilleure assurance vie en fonds euros : comparez les offres avec Finance Héros

Quand on cherche un placement à la fois relativement sécurisé et capable de générer un peu de rendement, difficile de ne pas penser à l’assurance-vie en fonds euros. Malgré des performances moins élevées qu’il y a quelques années, ce support reste apprécié pour une raison simple : le capital investi est garanti par l’assureur. Mais entre les frais, les rendements ou la qualité des contrats, toutes les assurances-vie ne se valent pas. Comparer les offres est donc devenu capital avant d’investir. Pour cela, des plateformes spécialisées comme Finance Héros permettent d’accéder à des comparatifs, on vous explique tout.

Dans cet article :

- Qu'est-ce que le fonds euros ?

- Quels critères analyser pour choisir son fonds euros ?

- Les meilleures assurance vie en fonds euros en 2026

- Faut-il ouvrir une assurance-vie en fonds euro en 2026 ?

- FAQ sur les assurance-vie en fonds euros

Qu'est-ce que le fonds euros ?

Comment fonctionne un fonds euros ?

Le fonctionnement d’un fonds euros est relativement simple à comprendre : lorsque vous placez votre argent sur ce support (via une assurance-vie), l’assureur investit majoritairement les fonds sur des actifs considérés comme relativement prudents.

Quels sont ces actifs ? On parle de :

- Obligations d’État,

- Obligations d’entreprises,

- Parfois un peu d’immobilier.

En échange du placement de votre capital, l’assureur vous verse un rendement annuel.

Et surtout : le capital investi reste garanti. C’est précisément ce point qui différencie le fonds euros de nombreux autres placements plus volatils...

Ce que ça signifie, c'est que même si les performances varient d’une année à l’autre, de façon négative admettons, vous ne pouvez pas perdre le capital placé sur le fonds euros (hors faillite exceptionnelle de l’assureur).

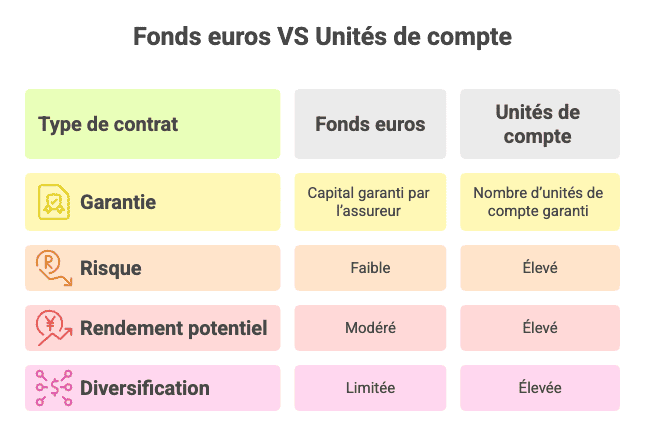

Fonds euros ou unités de compte : quelles différences ?

Quand on ouvre une assurance-vie, on entend parler de deux termes : "fonds euros" et des "unités de compte" (aussi appelées UC).

La différence entre les deux est clé, on vous l'explique.

Le fonds euros privilégie avant tout la sécurité du capital, nous en avons parlé.

Les unités de compte, elles, fonctionnent différemment : l’argent est investi sur des supports dynamiques comme des actions, des ETF, de l’immobilier papier... Etc.

La variation de valeur de ces supports est fréquente, puisqu'ils sont liés de près aux marchés financiers, à l'économie d'un pays ou d'une zone et donc aux diverses évènements géopolitiques qui se produisent sur la planète.

Résultat : le potentiel de rendement peut être plus élevé… mais le risque de perte l'est aussi.

Pourquoi ? Parce que les assureurs cherchent à limiter le poids des fonds euros, qui leur coûtent plus cher à garantir dans un contexte de taux parfois instables !

Quels critères analyser pour choisir son fonds euros ?

1 - Le rendement

C’est souvent le premier critère regardé par les épargnants… Et c’est parfaitement logique.

Le rendement correspond tout simplement à ce que le fonds euros vous rapporte chaque année. Plus il est élevé, plus votre capital progresse rapidement avec le temps.

Mais attention : beaucoup de particuliers se focalisent uniquement sur le meilleur taux affiché dans les comparatifs sans regarder le reste du contrat, c'est une erreur !

Car un rendement élevé une année ne garantit absolument pas que le contrat restera performant dans le futur.

Par exemple : en imposant une obligation d’investir une partie de son capital sur des unités de compte plus risquées.

La clé pour avoir une bonne vue d'ensemble sur le rendement du fonds reste donc d’observer la régularité des performances sur plusieurs années et pas uniquement le chiffre mis en avant dans la publicité/communication de l'établissement financier.

2 - Les frais du contrat

Les frais sont probablement l’un des éléments les plus sous-estimés par les investisseurs débutants et c'est assez logique puisqu'ils sont souvent habilement cachés et/ou répartis.

Pourtant, on le répète souvent dans nos articles, sur le long terme, ils ont un impact énorme sur la performance finale de votre capital.

Sur les fonds euros, on retrouve plusieurs types de frais :

- Les frais d’entrée,

- Les frais de gestion,

- Les frais d’arbitrage,

- Des frais liés aux retraits.

Le but n'est pas de faire la chasse totale aux frais en débusquant le contrat avec les frais les moins élevés du marché : ils font partie intégrante du jeu et permettent de rémunérer le travail de l'intermédiaire financier, c'est normal.

Le problème est ailleurs : un contrat avec un rendement correct mais des frais élevés, ça devient beaucoup moins intéressant pour vous qu’un contrat légèrement moins performant… mais beaucoup moins chargé en coûts. C'est mathématique !

3 - La solidité de l’assureur

Quand on place son argent sur une assurance-vie, on ne choisit pas uniquement un rendement ou une interface moderne, on doit regarder le tout dans son ensemble, comme un véritable écosystème.

Partie intégrante de cette éco-système : l'assureur. Ce dernier fait le pont entre votre capital et les marchés, son rôle n'est donc pas à prendre à la légère.

Cet assureur que vous désignez, c'est lui qui va potentiellement gérer une partie de votre épargne pendant plusieurs dizaines d’années ! Sa solidité financière reste donc un critère majeur à regarder, surtout sur un placement censé privilégier la sécurité.

S'il fait banqueroute ou s'il sélectionne des contrats qui peuvent le faire, alors c'est votre capital qui est à risque !

Même si le marché français est très encadré, des acteurs disposent d’une assise financière plus importante que d’autres, vérifiez leur réputation et les actifs sous gestion : en règle générale, plus l'acteur est gros, moins il a de chances de connaître une déroute.

Cette capacité à rester solide et résilient joue directement sur la faculté de l'assureur à conserver des rendements compétitifs même en traversant des périodes économiques plus compliquées.

À lire : quelles sont les différences entre gestion libre et gestion pilotée ?

4 - Les conditions d’accès au fonds euros

Toutes les assurances-vie fonds euros ne sont pas aussi accessibles qu’on pourrait le croire : certaines imposent un versement minimum relativement élevé, d’autres limitent l’accès aux meilleurs fonds euros ou obligent les clients à investir une partie de leur épargne sur des supports plus risqués.

Autrement dit : derrière une promesse de rendement attractive, il y a parfois une ou plusieurs contraintes cachées.

Avant d’ouvrir un contrat, il faut vérifier :

- Les conditions de versement,

- Les éventuelles obligations d’investissement en unités de compte,

- Ou encore les plafonds appliqués sur certains fonds euros.

5 - La qualité de l’application

Ne négligez pas cet aspect ! C'est un élément clé dans votre bonne utilisation et bonne compréhension des marchés.

Pensez-y : pouvoir suivre facilement ses performances, effectuer un versement en quelques clics ou récupérer rapidement des documents administratifs rend clairement l’expérience plus agréable au quotidien non ?

Et aujourd’hui, les écarts entre les applications des intermédiaires sont parfois énormes sur ce point.

Certaines plateformes proposent des espaces clients modernes, intuitifs et très complets ou il est facile d'interagir, tandis que d’autres donnent encore l’impression d’utiliser un site bloqué en 2012… Autant dire que si vous évoluez avec un acteur qui est dans la deuxième catégorie, votre amour pour l'investissement ne risque pas d'évoluer dans le bon sens.

Comment Finance Héros aide à comparer les assurances-vie fonds euros ?

Comparer plusieurs dizaines de contrats d'assurance-vie devient vite compliqué, surtout lorsqu’on débute et qu’on ne maîtrise pas encore tous les critères importants.

C’est justement pour cela que des plateformes spécialisées comme Finance Héros se sont développées ces dernières années !

Le site propose notamment des comparatifs détaillés, des guides pédagogiques et différents outils permettant d’analyser plus facilement les offres du marché, afin de faire votre choix dans les meilleures dispositions.

Il est par exemple possible d’y retrouver des comparatifs d’assurance-vie 100% fonds euros afin d’identifier les contrats les plus adaptés selon vos objectifs et votre profil de risque.

Les meilleures assurances-vie en fonds euros en 2026

Les assurances-vie les moins chargées en frais

Les frais jouent un rôle énorme sur le long terme, nous l'avons dit, c'est LA première chose à analyser pour trouver la meilleure assurance-vie fonds euros.

Rappelez-vous : sur une épargne investie pendant 10, 15 ou 20 ans, quelques dixièmes de pourcentage peuvent représenter plusieurs milliers d’euros de différence à l’arrivée.

C’est précisément pour cette raison que les contrats d'assurance-vie en ligne ont gagné autant de popularité ces dernières années. Beaucoup proposent :

- Zéro frais d’entrée,

- Des frais de gestion réduits,

- Des arbitrages gratuits.

Parmi les acteurs régulièrement appréciés pour leur politique tarifaire compétitive, on peut citer :

- Linxea,

- Yomoni,

- Nalo.

Les contrats adaptés aux profils prudents

Tous les investisseurs n’ont pas envie de prendre des risques importants avec leur épargne, c'est normal et les fonds euros sont d'ailleurs construits avant tout pour ces profils là.

Parmi les solutions souvent appréciées par les profils prudents, on retrouve par exemple :

- Boursorama,

- MACSF,

- GMF.

Gardez en tête qu'avec les fonds euros, l’idée n’est pas ici de "battre le marché" ou de rechercher une performance exceptionnelle, mais plutôt de faire travailler son argent dans un cadre plus stable et plus prévisible.

Les solutions accessibles avec un petit budget

Contrairement à ce que beaucoup imaginent, il n’est pas nécessaire d’avoir des dizaines de milliers d’euros pour ouvrir une assurance-vie.

Aujourd’hui, certains contrats permettent de commencer avec seulement quelques dizaines ou centaines d’euros.

Parmi les contrats souvent mis en avant pour leur accessibilité, on peut citer :

- Goodvest,

- Ramify,

- Fortuneo.

L’intérêt est aussi de pouvoir investir progressivement dans le temps grâce à des versements programmés.

Faut-il ouvrir une assurance vie en fonds euros en 2026 ?

Les avantages du fonds euros

Malgré la baisse progressive des rendements depuis plusieurs années, l’assurance-vie en fonds euros continue d’attirer énormément d’épargnants en 2026.

Et finalement, ce n’est pas très surprenant.

Dans un contexte où beaucoup de placements peuvent être très volatils, certains particuliers préfèrent privilégier la stabilité plutôt que de rechercher absolument la performance maximale.

Le fonds euros répond précisément à ce besoin : protéger son capital tout en essayant d’obtenir un rendement généralement supérieur aux livrets réglementés.

Autre point important : l’assurance-vie conserve une fiscalité intéressante après plusieurs années de détention, notamment après 8 ans. Pour beaucoup de Français, elle reste donc un outil pertinent pour préparer des projets de long terme ou simplement faire travailler une partie de leur épargne.

À lire : quels sont les avantages et inconvénients d'une assurance-vie ?

Les limites du fonds euros

Attention toutefois : un fonds euros n’est pas un placement parfait.

Le principal reproche concerne évidemment les rendements, qui ont fortement baissé par rapport aux niveaux observés il y a une quinzaine d’années.

Concrètement aujourd’hui, il est plus difficile de voir des performances réellement élevées sans accepter une part de risque supplémentaire.

Et surtout : il faut garder en tête l’impact de l’inflation.

Car même si votre capital reste garanti, un rendement trop faible ne suffit pas à compenser totalement la hausse du coût de la vie et la dépréciation de la monnaie que vous utilisez au quotidien.

En clair : votre argent peut continuer à grossir sur le papier tout en perdant progressivement du pouvoir d’achat. Paradoxal non ?

Les erreurs à éviter avant d’ouvrir un contrat

L’une des erreurs les plus fréquentes consiste à choisir une assurance-vie uniquement parce qu’elle affiche "le meilleur rendement" du marché.

Comme nous l’avons vu plus haut, les frais, les contraintes d’accès ou encore la qualité du contrat ont un impact non-nul sur le long terme, donc regarder uniquement le taux affiché n'a rien de significatif et ne représente pas du tout la performance que vous pourrez envisager.

Autre erreur classique : ne pas diversifier du tout son épargne.

Même si les fonds euros apportent une certaine sécurité, concentrer l’intégralité de son patrimoine sur un seul support reste rarement la stratégie la plus équilibrée : vous restez exposé à une baisse importante de la valorisation de votre portefeuille si le segment sur lequel vous êtes le plus exposé entre dans une phase compliquée.

FAQ

Quelle est la meilleure assurance-vie fonds euros actuellement ?

Il n’existe pas une seule meilleure assurance-vie fonds euros. Tout dépend de vos objectifs, de votre profil de risque, des frais du contrat et des conditions d’accès. Certains contrats comme ceux proposés par Linxea, Placement-direct ou Corum Life sont régulièrement cités parmi les références du marché.

Quel rendement espérer avec un fonds euros ?

En 2026, les rendements des fonds euros tournent généralement autour de 2 % à 4 % selon les contrats et les conditions d’investissement. Les meilleurs fonds euros imposent souvent une part minimale d’unités de compte pour accéder aux performances les plus élevées.

Peut-on perdre de l’argent avec un fonds euros ?

Le capital investi sur un fonds euros est normalement garanti par l’assureur. Cela signifie que vous ne pouvez pas perdre votre capital hors faillite exceptionnelle de l’assureur ou frais spécifiques liés au contrat. En revanche, l’inflation réduit le pouvoir d’achat réel de votre épargne dans le temps.

Quelle différence entre livret A et assurance-vie fonds euros ?

Le Livret A est un livret réglementé totalement liquide et défiscalisé, avec un plafond limité. L’assurance-vie fonds euros offre un potentiel de rendement plus élevé et une fiscalité avantageuse après 8 ans, mais les retraits sont moins immédiats.

Existe-t-il des assurances-vie sans risque ?

Aucune assurance-vie n’est totalement sans risque, mais les fonds euros sont considérés comme les supports les plus sécurisés disponibles dans une assurance-vie grâce à la garantie du capital offerte par l’assureur.

Choisir la meilleure assurance-vie fonds euros est un astucieux mélange de plusieurs critères à analyser : les frais, les conditions d’accès, la solidité de l’assureur ou encore la qualité du contrat jouent tous un rôle prépondérant sur le long terme. Même si les performances des fonds euros sont moins élevées qu’autrefois, on peut encore affirmer que cela reste un placement intéressant pour les épargnants au profil plus sécuritaire qui souhaitent conserver une partie de leur capital tout en obtenant un rendement généralement supérieur aux livrets réglementés.

Découvrez nos autres articles sur le même thème :