Comment et combien épargner pour ses enfants ?

Vous vous êtes peut-être déjà demandé combien il faudrait mettre de côté pour aider vos enfants plus tard. C’est une question que beaucoup de parents se posent, et vous avez bien raison : entre les études, le permis de conduire, le premier bien immobilier ou un projet personnel, les besoins ne manquent pas pour un jeune adulte. Commencer à épargner tôt, même avec de petites sommes, peut vraiment faire la différence. Dans cet article, on vous propose de faire le tour des bonnes pratiques : combien mettre de côté selon votre situation, quels supports d’épargne privilégier, et comment s’y prendre pour que ce soit simple, régulier et efficace.

Elle permet d'atteindre au 25 ans de votre enfant un capital de 30 000 à 50 000 €, suffisant pour lui permettre de financer un premier achat immobilier ou un projet d'entreprise.

Cette somme n'est qu'une estimation et doit être adaptée en fonction des moyens et des objectifs de chacun.

Dans cet article :

- Pourquoi épargner pour ses enfants ?

- Les différents produits d'épargne disponibles pour enfants

- Combien épargner chaque mois pour ses enfants ?

- Bonus : 3 techniques pour épargner pour ses enfants efficacement

Pourquoi épargner pour ses enfants ?

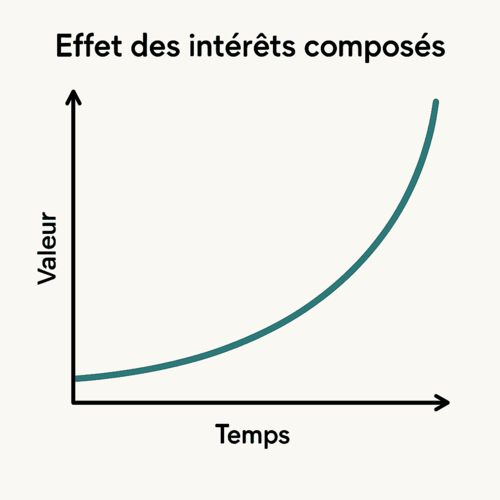

Profiter des intérêts composés

L’un des plus gros avantages de commencer à épargner tôt pour vos enfants, c’est de profiter de l’effet des intérêts composés.

Qu'est-ce que c'est les intérêts composés ?

Dit simplement, c’est l’idée que l’argent placé rapporte des intérêts… qui eux-mêmes vont générer des intérêts !

Et plus on laisse le temps faire son travail, plus le capital grossit, de façon exponentielle.

Prenons un exemple tout simple : si vous mettez 50 € de côté chaque mois dès la naissance de votre enfant, avec un rendement moyen de 4 % par an, vous pourriez lui offrir un capital d’environ 15 000 € à ses 18 ans.

Vous constatez que cette somme, qui n'est pas énorme au départ, devient, grâce à l’effet cumulé des intérêts composés, vraiment intéressant sur la durée.

C’est exactement pour ça que même de petites sommes, placées régulièrement, sans discontinuité, forment au bout du compte un capital conséquent.

Effectuons le test ensemble ! On vous a préparé un petit quizz de 10 questions (noté sur 30pts) pour déterminer si vous êtes un bon épargnant. 😉

Anticiper la fin de la retraite par répartition en France

C’est un sujet dont on parle de plus en plus dans les débats publics en France, parfois avec inquiétude : notre système de retraite par répartition est sous pression.

Ce n'est pas nouveau : depuis la fin des années 80 on sait que le modèle ne pourra pas durer éternellement.

Pourquoi ?

Parce que son principe de fonctionnement : c'est-à-dire que les actifs financent les pensions des retraités devient de plus en plus difficile à maintenir à cause du vieillissement de la population et du déséquilibre entre le nombre de cotisants et de bénéficiaires...

En gros, nous avons aujourd'hui un ratio actif/retraité qui faiblit dangereusement : les derniers chiffres connus annoncent 1,7 travailleur pour 1 retraité. Depuis les années 1980 ce chiffre ne fait que chuter, jusqu'où ?

Qu'est-ce que ça veut dire pour vos enfants ?

Comprenez bien que même s'ils ne sont encore qu’en primaire ou au collège, il est très probable qu’ils devront compter davantage sur leur propre épargne pour vivre correctement une fois à la retraite.

Et vous, en démarrant une épargne pour eux le plus tôt, vous leur donnez une longueur d’avance.

Le capital que vous constituez aujourd’hui peut servir de point de départ à une stratégie d’épargne plus large, qu’ils pourront ensuite prendre en main une fois adultes.

Ce discours n'est en rien catastrophiste mais reflète la réalité de notre système ! Il ne s'agit pas pas de vous inquiéter, mais d'anticiper l'avenir de vos enfants, pour leur offrir un peu plus de marge de manœuvre dans un monde qui demandera sans doute davantage d’autonomie financière.

Les différents produits d'épargne pour ses enfants

Quand on veut commencer à épargner pour ses enfants, la première question, c’est souvent : on met ça où ? Bonne nouvelle, en France il existe pas mal d’options, On vous propose un petit tour d’horizon des solutions les plus courantes.

Les livrets : A, Livret jeune, LDDS

Les livrets d'épargne bancaires constituent la première et la plus simple des options que vous pouvez activer pour constituer une épargne à vos enfants.

Simple d'accès (toutes les banques sont tenues de vous proposer un livret A), taux fixe et sans risque, liquidité élevée... Le livret coche toutes les cases pour commencer à construire une épargne facilement.

Intimement lié au compte courant, vous pouvez programmer un virement récurrent (par exemple tous les 1er du mois) pour virer automatiquement une certaine somme sur le livret A de votre enfant.

Seul bémol : le livret A est plafonné à 22 950€.

Alors certes, vous avez de quoi voir venir avant d'atteindre ce plafond, mais gardez en tête que si vous commencez tôt et que vous effectuez un versement mensuel jusqu'à la majorité de votre enfant, ce plafond sera vite atteint.

Dans la même veine, vous pouvez aussi ouvrir et accumuler du capital sur un livret jeune, dès que votre enfant atteint l’âge de 12 ans,

Ce livret est un peu plus avantageux que le livret A dans la mesure où le taux d'intérêt ne peut pas être inférieur à ce dernier (chaque banque fixe son taux, dans une certaine limite).

En revanche, le plafond maximum est très vite atteint : il est de 1600€.

Le livret jeune reste intéressant en complément, surtout pour initier les adolescents à la gestion de leur propre argent, puisqu’il est à leur nom, c’est eux qui en prennent le contrôle dès 16 ans.

Ces livrets n'ont pas de but précis d'un point de vue épargne : le seul objectif est d'accumuler une somme d'argent assez conséquente pour réaliser un projet futur (généralement à la fin des études).

Par exemple, en tant que parent, remplir un livret A peut être un très bon moyen de constituer un capital d'apport pour votre enfant afin qu'il opère son premier achat immobilier.

Le PEL

Le PEL peut être une bonne idée si vous voulez aider votre enfant à devenir un jour propriétaire.

Il offre un taux fixe défini à l’ouverture (intéressant en période de baisse des taux, ce qui est peut-être bientôt le cas vu le contexte !) et une prime d’État sous certaines conditions.

Attention cependant : les versements sont contraints (au moins 540 € par an, donc 45 € par mois) et les fonds sont bloqués pendant minimum 4 ans.

Ce n’est donc pas un placement très souple et liquide.

L'assurance vie

Si vous avez un objectif à long terme pour votre enfant (études supérieures, immobilier, projet pro…), un contrat d'assurance-vie est très certainement le placement à privilégier.

Elle va vous permettre de placer l’argent sur différents supports : des fonds sécurisés (fonds euros) ou plus dynamiques (unités de compte) selon votre profil.

C'est ça la force de ce produit qui n'en est pas vraiment un : on est plutôt sur une enveloppe qui permet de construire un portefeuille vraiment unique, correspondant au profil d'investissement que vous souhaitez établir pour votre enfant.

C’est aussi un excellent outil de transmission, avec une fiscalité avantageuse après 8 ans : l'impôt sur le revenu exercé sur les gains (pas sur le capital) est supprimé.

Et contrairement à ce que beaucoup pensent, elle peut être ouverte au nom d’un enfant dès son plus jeune âge.

Le PEA jeune

Peu connu et réservé aux plus initiés, le PEA Jeune est accessible aux 18-25 ans rattachés au foyer fiscal de leurs parents.

C’est une enveloppe qui permet d’investir en actions européennes, avec des avantages fiscaux au bout de 5 ans : comme pour l'assurance-vie il permet la suppression de l'impôt sur le revenu sur les plus-values générées.

Il s’adresse plutôt à ceux qui veulent initier leur enfant à l’investissement en Bourse ou constituer un capital à potentiel de rendement plus élevé.

Forcément, c’est un placement plus risqué, raison pour laquelle il est réservé aux parents qui ont eux-même expérimenté l'investissement en bourse.

Ce type de produit va vous offrir des performances plus volatiles mais avec un horizon d'investissement de long terme c'est un très bon placement.

Combien épargner chaque mois pour ses enfants ?

C’est LA question que tout le monde se pose au moment de se lancer :

“je mets combien de côté par mois ?”

Et forcément, il n’y a pas une réponse unique, mais plutôt des repères à adapter à votre situation.

L’idée, ce n’est pas de se ruiner pour épargner, mais de trouver un équilibre entre ce que vous pouvez mettre de côté aujourd’hui et ce qui sera utile à votre enfant demain.

Les repères de l'épargne disponible

Si vous aimez avoir des chiffres en tête, voici une base indicative souvent utilisée pour se repérer :

- Revenus < 1 000 € par mois : viser 5 % d’épargne, soit environ 50 € si c’est faisable.

- Entre 1 000 et 1 500 € : autour de 10 %, soit 100 à 150 € mensuels.

- Entre 1 500 et 2 000 € : 15 %, soit jusqu’à 300 €.

- Entre 2 000 et 3 000 € : 20 à 30 %, selon vos charges.

- Au-delà de 3 000 € : certains arrivent à épargner 35 % ou plus de leurs revenus, surtout s’ils mutualisent les efforts entre les deux parents.

Ce qui compte, c’est la régularité. Mieux vaut mettre 30 € chaque mois pendant 15 ans que 200 € pendant 6 mois et plus rien ensuite.

Adapter le revenu épargné à vos objectifs

Avant d'épargner pour ses enfants, il faut répondre à cette question :

"Épargner pour quoi, exactement ?"

La réponse à cette question va aussi orienter le montant à allouer :

- Pour les études supérieures : comptez facilement entre 10 000 et 30 000 € sur plusieurs années, selon la filière choisie.

- Pour le permis + première voiture : autour de 3 000 à 6 000 €.

- Pour un premier appart (caution, meubles... etc.) : 5 000 à 10 000 € peuvent suffire à bien démarrer.

- Pour construire un capital long terme : pas de limite, évidemment, plus c’est tôt, mieux c’est.

En définissant un ou deux objectifs concrets, vous pouvez calculer à rebours combien il faudrait mettre de côté chaque mois.

Par exemple : 69 € par mois pendant 18 ans, avec un rendement moyen de 4 %, peuvent permettre d’atteindre les 30 000 € à la majorité de votre enfant.

Plutôt motivant, non ?

Si vous avez du mal à épargner pour vos enfants

Pas de panique. Même 10 ou 20 € par mois, ça compte.

L’idée, c’est de prendre l’habitude, d'en faire un réflexe auquel vous ne réfléchissez même plus.

Et si un jour vous avez un petit bonus, une prime, ou même un anniversaire où la famille veut offrir autre chose qu’un jouet, hop, ça peut aller directement sur l’épargne de l’enfant.

Retenez ceci : épargner pour ses enfants, ce n’est pas une fuite en avant ou le but est de mettre le plus d'argent. Ça doit juste devenir une démarche régulière, qui s’adapte à vos moyens et qui prend de la valeur avec le temps.

Bonus : 3 techniques pour épargner pour ses enfants efficacement

Réussir à épargner pour ses enfants n'est pas forcément évident de prime abord, vous commencez à vous en rendre compte. On vous présente 3 astuces, qui finalement nous semblent indispensables, pour faciliter cette épargne de long terme.

Automatisation des versements

C’est la base (et pas uniquement pour l'épargne de vos enfants mais aussi pour la vôtre !).

Dès que possible, mettez en place un virement automatique mensuel depuis votre compte courant vers le compte d’épargne de votre enfant.

Même un petit montant, mais qui part tout seul chaque début de mois, ça change tout.

Pourquoi ? Parce que ça enlève la charge mentale. Vous n’avez plus à y penser, vous ne “reportez pas à plus tard”, et vous construisez une épargne sans y toucher.

Ça vous permet d'oublier de le faire, ça devient juste une habitude automatisée et ancrée.

Pensez aussi aux occasions spéciales : Noël, anniversaires… si les grands-parents veulent contribuer, proposez-leur une participation sur le livret ou l’assurance-vie plutôt qu’un énième jouet.

Diversification des placements

Mettre tous les œufs dans le même panier, on le sait, ce n’est jamais une bonne idée. Encore plus quand il s’agit d’épargner pour ses enfants.

L’idéal, c’est de mixer différents supports en fonction de vos objectifs, de l’âge de votre enfant et de votre appétence au risque.

On vous présent un exemple :

- Pour les premiers euros : un Livret A ou Livret Jeune, simple et garanti.

- Pour du moyen-long terme : une assurance-vie, avec un peu de fonds en euros pour la sécurité, et quelques unités de compte si vous êtes ouvert à un peu plus de dynamisme.

- Pour une optique plus “investissement” : un PEL ou même un PEA Jeune, plus tard, pour profiter d’un rendement potentiellement plus élevé.

Cette répartition, finalement très simple, permet d’allier sécurité et performance, et surtout de lisser les aléas du marché si vous investissez sur du long terme !

Prendre compte la fiscalité

Ne faites pas la même erreur que tous les autres parents qui oublient de penser à la fiscalité… jusqu’à ce que ça fasse mal.

Tous les produits d’épargne n’ont pas le même traitement fiscal, et ça peut faire une vraie différence sur le rendement final.

On ne peut pas vous détailler toutes les obligations fiscales inhérentes à chaque produit, mais essayons au moins de traiter les exemples que nous avons pris précédemment.

- Pour les livrets réglementés comme le Livret A et le Livret Jeune, c'est facile : ils sont exonérés d’impôts. C’est simple, lisible, et 100 % net.

- L’assurance-vie, elle, devient très intéressante après 8 ans de détention, grâce à des abattements fiscaux (4 600 € d’intérêts exonérés par an pour une personne seule).

- Le PEL, s’il est ouvert aujourd’hui, est imposable sur les intérêts dès la 1ère année, contrairement aux anciens plans.

- Le PEA lui permet une exonération de l'imposition sur le revenu sur les plus-values réalisées après 5 années d'ouverture du plan.

Si vous voulez garder un peu de contrôle, privilégiez l’assurance-vie avec vous comme souscripteur, ou ouvrez le compte à votre nom et faites un transfert plus tard.

Épargner pour ses enfants, ce n’est pas qu'une question de montant, mais avant tout de régularité, de bon sens et d’anticipation. En mettant en place quelques habitudes simples, un virement automatique, un choix judicieux de placements, une attention à la fiscalité, vous construisez, petit à petit, un vrai coup de pouce pour leur avenir. Retenez ceci : l’essentiel, c’est de commencer, à votre rythme, et d’ajuster au fil du temps afin d'apporter de la sérénité pour bien démarrer dans la vie.

Découvrez nos autres articles sur le même thème :