Quels placements financiers choisir ?

Que vous ayez envie de faire fructifier votre épargne, de préparer un projet ou simplement de ne pas laisser dormir votre argent sur un compte courant, la question des placements financiers revient tôt ou tard. Et face à la multitude d’options disponibles, entre livrets, assurance-vie, bourse, immobilier ou encore PER, il peut être difficile de savoir par où commencer. Chaque placement a ses avantages, ses risques et surtout, sa pertinence dépend de votre situation. Pas besoin d’être un expert : dans cet article, on fait le tri ensemble pour vous aider à comprendre quels placements financiers choisir, selon votre profil et vos objectifs.

Dans cet article :

- Définir votre profil et vos objectifs en amont

- Les placements sans risque

- L'assurance-vie

- Placements boursiers : PEA et CTO

- L'immobilier (SCPI et location directe)

- Le PER

- Le Private Equity et capital investissement

Définir votre profil et vos objectifs

Avant de choisir un placement, il faut d'abord définir... vous-même !

Et oui, en investissement, réfléchir à sa situation personnelle et se connaître réellement est un impératif avant de placer quelconque capital.

Même si ce n’est pas la partie la plus excitante, c’est celle qui vous évitera de faire un mauvais choix !

Déterminer votre horizon de placement...

Commencez par définir votre horizon de placement :

- Avez-vous besoin de votre argent dans 6 mois,

- Dans 5 ans ?

- Pas avant la retraite ?

En fonction de l'horizon déterminé, vous allez déjà pouvoir retenir ou éliminer un certain nombre de placements.

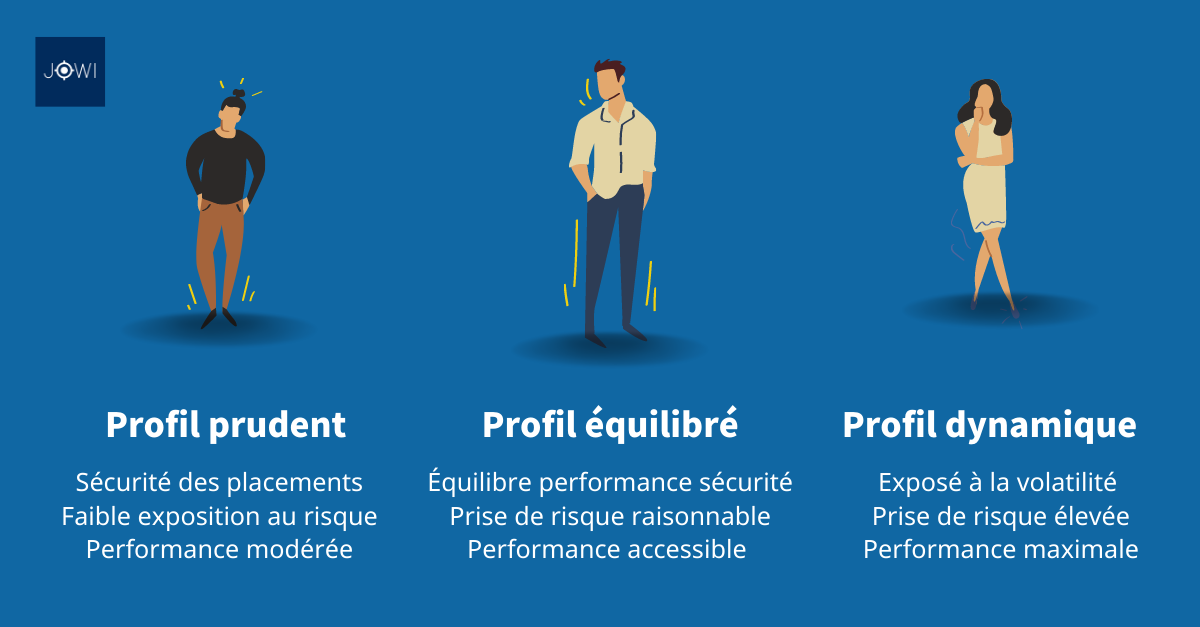

Votre tolérance au risque

Ensuite, vous devez vous interrogez sur votre tolérance au risque.

Êtes-vous à l’aise avec l’idée que la valeur de votre placement puisse baisser temporairement ? Ou préférez-vous une épargne garantie, même si le rendement est plus faible ?

Comme avec l'horizon de placement, votre tolérance au risque vous permet d'affiner votre sélection d'investissements disponibles.

...Et vos objectifs !

Enfin, pensez à vos objectifs personnels :

- Constituer une épargne de précaution,

- Préparer l’achat d’un bien immobilier,

- Anticiper votre retraite,

- Générer des revenus passifs…

Chaque objectif appelle une stratégie différente... Et donc des placements différents, une fois de plus.

Si vous visez l’indépendance financière, jetez un œil à notre guide pour devenir rentier.

Les placements sans risque

Si vous cherchez à placer votre argent pour une durée courte, typiquement moins de deux ou trois ans, la priorité n’est pas la performance, mais la sécurité et la disponibilité immédiate.

Bonne nouvelle : plusieurs placements simples et sans risque s’offrent à vous en France.

Les livrets réglementés : sécurité maximale

En France, vous avez 3 livrets réglementés : Le Livret A, le LDDS (Livret de développement durable et solidaire) ou le LEP (Livret Épargne Populaire), si vous êtes éligible).

Tous ces livrets offrent une rémunération nette d’impôts, garantie par l’État.

Les taux tournent autour de 1,5 à 2,5 % selon les cas, et l’argent reste disponible à tout moment. C’est l’idéal pour une épargne de précaution ou en attente d’un projet imminent.

Les comptes à terme : un peu plus, mais moins flexibles

Pour ceux qui recherchent des placements sans risques, de nouvelles plateformes innovantes offrent désormais la possibilité de placer son épargne de façon sécurisée, tout en bénéficiant de rendements garantis.

Avec des plateformes de placements sans risques comme Swaive, votre capital est protégé à 100 % et vous profitez d’intérêts connus à l’avance, le tout sans les contraintes des placements traditionnels : votre argent reste disponible rapidement, et la souscription se fait en quelques minutes en ligne.

Les fonds déposés bénéficient des mêmes garanties qu’un compte courant, sont garantis en capital à 100% par les banques partenaires, et sont couverts par le Fonds de Garantie des Dépôts et de Résolution (FGDR) jusqu’à 100 000 € par banque et par client.

C’est une alternative efficace pour faire fructifier son argent sans exposition aux aléas des marchés.

Contrairement au Livret A ou aux comptes courants classiques, Swaive propose des taux garantis et souvent supérieurs, permettant d’optimiser l’épargne sans compromis sur la sécurité.

Les fonds monétaires : à redécouvrir

Souvent oubliés, les fonds monétaires ont récemment fait leur retour sur le devant de la scène (en période de crise !), avec des rendements autour de 2,5 à 3% fin 2025.

Ils investissent dans des dettes à très court terme (bons du Trésor, certificats de dépôt…), avec une volatilité quasi nulle. Attention toutefois : ces placements passent par un compte-titres ou une assurance-vie...

Ces solutions sont idéales pour sécuriser un capital à court terme, sans prise de risque inutile.

Et si vous êtes à la retraite ou proche de l’être, vous pouvez aussi consulter notre guide sur les meilleurs placements pour un senior.

L'assurance vie

L’assurance-vie est souvent présentée comme le couteau suisse des placements financiers… et ce n’est pas pour rien !

Accessible à tous, souple, fiscalement avantageuse, elle s’adapte à la plupart des objectifs : épargne à moyen/long terme, préparation de la retraite, transmission, ou diversification patrimoniale.

Reste à savoir quel support de votre assurance-vie vous souhaitez sélectionner !

Le fonds en euros : sécurité et rendement garanti

Le fonds en euros est la brique sécurisée de l’assurance-vie, recommandée par la plupart des assureurs.

Comment ça marche ?

Votre capital est investi sur des obligations (d'états et d'entreprises) est garanti. Les intérêts déjà perçus sont définitivement acquis.

En gros, vous prêtez de l'argent à des États ou à des sociétés, qui en l'échange de cette avance de capital vous rembourse moyennant un intérêt défini.

Sur 2026, les rendements seront plus faibles compte tenu de la baisse de l'inflation.

Les unités de compte (UC) : pour viser plus haut

Si vous êtes prêt à accepter une part de risque, vous pouvez investir dans des unités de compte.

Les UC constituent un support avec des produits divers : actions, obligations, SCPI, ETF…

Contrairement au fonds en euros, le capital n’est pas garanti, mais le potentiel de rendement est bien plus élevé.

Les unités de compte sont idéales pour ceux qui souhaitent dynamiser leur contrat, surtout sur le long terme.

Une fiscalité avantageuse après 8 ans

Autre atout majeur de l'assurance-vie : la fiscalité de l’assurance-vie s’allège avec le temps.

Après 8 ans, vous bénéficiez d’un abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple).

Et si vous préparez votre transmission, l’assurance-vie offre aussi un cadre fiscal très favorable.

Ce n'est pas l'objet de l'article mais si vous souhaitez plus d'informations sur le cadre de la transmission d'une assurance-vie vous pouvez consulter cette page du service-public.

Bon à savoir

Il est tout à fait possible de mixer les deux compartiments (euros et UC) dans le même contrat, en ajustant selon votre profil de risque.

Bien évidemment, pensez aussi à comparer les frais (entrée, gestion, arbitrage…), car ils vont grignoter vos gains, dans tous les cas un minimum, mais encore plus si vous n'êtes pas attentif.

Placements en bourse : PEA et CTO

L'investissement en bourse reste l’un des meilleurs moyens de faire croître votre patrimoine à long terme... À condition d’en accepter la volatilité.

Parce que contrairement aux livrets ou à l’assurance-vie en fonds euros, les placements boursiers ne garantissent pas le capital investi et connaissent des fluctuations : le risque qui pèse sur vos actions est important.

Mais cette prise de risque est récompensée ! Ils offrent un potentiel de rendement bien supérieur aux autres placement sécurisés, avec souvent au-delà de 8 % par an sur longue période.

Pourquoi investir en Bourse ?

Pour bénéficier directement de la croissance des entreprises !

Investir dans des actions d'entreprises revient à devenir copropriétaire de ces entreprises (à hauteur de votre investissement bien entendu).

Vous récupérez des dividendes (si l'entreprise en verse) et de la plus-value potentielle quand l’action prend de la valeur.

Le PEA : un cadre fiscal très avantageux

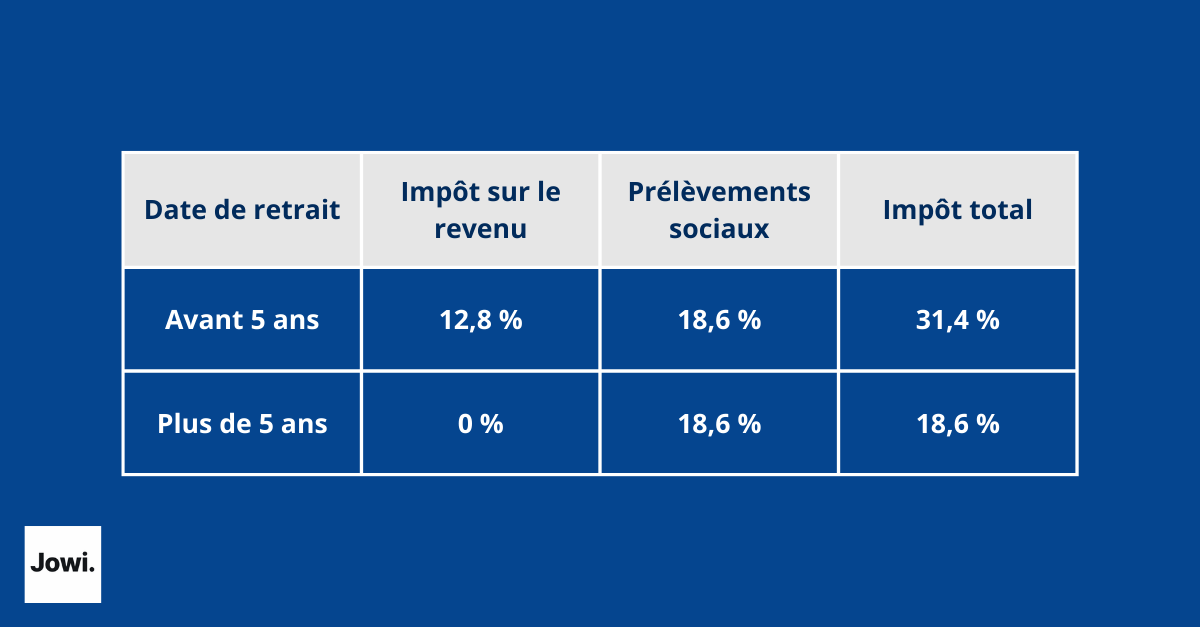

Le Plan d’Épargne en Actions (PEA) est une enveloppe fiscale française qui permet d’investir en actions d’entreprises européennes, sans impôt sur les gains après 5 ans (hors prélèvements sociaux).

Note : les prélèvements sociaux passent de 17,2 à 18,6% depuis le 1er janvier 2026 suite au vote de la hausse de la CSG en décembre 2025.

C’est l’un des rares produits qui permet d'investir en bourse à la fois flexible, rentable et fiscalement optimisé.

Il existe deux types :

- Le PEA classique (jusqu’à 150 000 € de versement)

- Le PEA-PME, destiné à l'investissement dans les actions de petites et moyennes entreprises

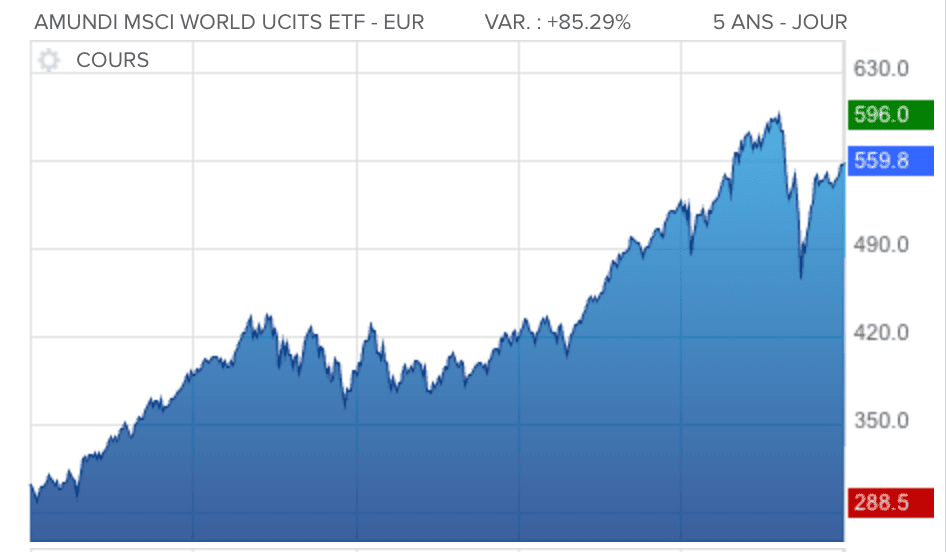

Les ETF : simple, efficace, diversifié

Si vous ne souhaitez pas sélectionner vous-même des actions, c'est-à-dire faire du stock picking, les ETF (ou trackers) constituent une très bonne alternative.

Un ETF c'est tout simplement un fonds indiciel qui réplique la performance d’un indice (comme le CAC 40, le MSCI World, le S&P 500...) avec des frais très réduits.

Exemple : ci-dessous, l'évolution de la valeur de l'ETF Amundi répliquant la performance du MSCI World, sur les 5 dernières années. On constate, malgré quelques trous d'air sur plusieurs périodes, une hausse durable et structurelle.

Tous les ETF sont accessibles soit via un PEA ou un compte-titres ordinaire et proposés par de grosses sociétés de gestion, accessibles sur la quasi-totalité des courtiers en France.

Investir en bourse : ce qu'il faut retenir

- La bourse est un placement de long terme : évitez d’investir l’argent dans des actions dont vous aurez besoin dans les prochains mois.

- La diversification de vos positions est clé (secteurs, zones géographiques…).

- Un bon PEA peut devenir une source de revenus passifs pour ceux qui souhaitent devenir rentier.

L'investissement immobilier indirect

L’immobilier en France est un des placements les plus plébiscités ! Il séduit par sa stabilité et son rendement, mais tout le monde n’a pas envie, ou le temps, de gérer des locataires, des travaux ou des impayés...

Pour ces investisseurs fainéants, il existe une solution leur permettant d'investir dans la pierre sans s’occuper de rien, tout en générant des revenus.

Les SCPI : le classique de l’immobilier indirect

La solution tient en 4 lettres : SCPI.

Les Sociétés Civiles de Placement Immobilier permettent d’investir collectivement dans un parc immobilier (bureaux, commerces, santé…). Vous achetez des parts, et vous percevez des loyers proportionnels, sans gérer la location.

Ça rapporte combien une SCPI ?

En 2026, le rendement moyen des SCPI tourne autour de 4,5 - 5 %, avec une forte mutualisation du risque.

C’est donc un bon compromis entre rendement, régularité et tranquillité.

Bonus fiscal de la SCPI : le démembrement de propriété

Pour ceux qui souhaitent optimiser leur fiscalité, certaines SCPI permettent d’investir en nue-propriété, via une stratégie de démembrement temporaire.

Derrière tout ce grand vocabulaire se cache une stratégie assez simple : pendant quelques années, vous ne touchez pas les loyers de votre placement, mais vous achetez la part à prix réduit, sans impôt ni prélèvements sociaux pendant toute la durée du démembrement !

👉 Pour aller plus loin, vous pouvez consulter notre article dédié à cette stratégie : Comprendre la nue-propriété et le démembrement en SCPI

D’autres formes d’immobilier indirect

Les SCPI sont la façon la plus simple et la plus connue pour investir indirectement dans l'immobilier, mais ce ne sont pas les seules :

- OPCI (Organisme de Placement Collectif Immobilier) : plus liquides mais souvent moins rentables.

- REIT (Real Estate Investment Trusts) : accessibles via un compte-titres ou un PEA, si vous investissez à l’international.

En résumé : si vous cherchez une rente régulière sans les contraintes de la gestion locative, les SCPI (et autres placements immobiliers collectifs) sont à considérer sérieusement !

Pour ceux qui visent aussi l’optimisation fiscale pour particulier, certaines SCPI ou montages associés peuvent s’avérer très utiles... On vous laisse le découvrir via le lien.

Immobilier locatif direct

On l'a dit, l’immobilier reste l’un des placements préférés des Français.

Ce n’est pas un hasard : il permet de se constituer un patrimoine tangible, de générer des revenus réguliers et de bénéficier d’un effet de levier grâce au crédit bancaire.

Un investissement concret et durable

Pourquoi ça séduit tant de monde l'immobilier locatif ?

Parce qu'acheter un bien immobilier pour le louer vous permet de percevoir chaque mois des loyers, tout en conservant la propriété d’un actif qui peut prendre de la valeur avec le temps ! Et tout, sans rien faire de particulier à part... Attendre.

C’est le placement parfait pour ceux qui souhaitent :

- préparer leur retraite,

- compléter leurs revenus,

- ou simplement diversifier leur patrimoine.

Rentabilité : une affaire de calcul

Globalement l'immobilier est rentable, mais ces dernières années (via la hausse des taux et la crise du marché immobilier) ont montré qu'il faut un petit plus préparer le terrain avant d'investir.

La rentabilité nette d’un bien dépend de plusieurs éléments : prix d’achat, frais de notaire, charges, fiscalité, loyers, vacance locative… Il n'est pas garanti que vous serez gagnant sans prendre soin d'optimiser tous ces coûts.

En moyenne, un bon investissement locatif peut rapporter entre 3 et 6 % net par an, parfois plus dans les zones tendues ou en meublé.

Un investissement qui demande de l’implication

Contrairement à une SCPI, ici vous êtes pleinement responsable : recherche de locataires, entretien du logement, gestion des impayés…

Il est possible de déléguer à une agence, mais vous allez réduire mécaniquement la rentabilité.

Autre points à considérer : il faut aussi anticiper les travaux (agrandissement ou rénovation) et surtout les périodes de vacances locatives, c'est-à-dire l'absence de locataire.

Optimisation fiscale possible

Selon le type de location (vide ou meublée), différents régimes fiscaux s’appliquent :

- Le micro-foncier ou le régime réel pour la location vide,

- Le régime LMNP (Loueur Meublé Non Professionnel) très avantageux si vous louez meublé,

- Les dispositifs de défiscalisation (Denormandie, Loc’Avantages…) sous conditions strictes.

Le plan d'épargne retraite

Le Plan d’Épargne Retraite (PER) est un placement pensé pour le long terme, et surtout logiquement pour préparer votre retraite tout en bénéficiant d’avantages fiscaux dès aujourd’hui !

Lancé en 2019 pour remplacer les anciens produits (PERP, Madelin, Préfon…), il s’est rapidement imposé comme un pilier de la stratégie patrimoniale de nombreux épargnants.

Jetons un oeil à son fonctionnement.

Un placement dédié à la retraite… mais pas que

Concrètement, avec le PER vous versez de l’argent à intervalles réguliers tout au long de votre vie active (le versement mensuel est le plus commun).

Cet argent est ensuite investi dans des supports plus ou moins risqués (fonds en euros, unités de compte…), selon votre profil investisseur déterminé par l'assureur ou l'intermédiaire qui gère votre PER.

En contrepartie de cette épargne bloquée jusqu’à la retraite (sauf cas de sortie anticipée : achat de la résidence principale, invalidité, décès du conjoint…), vous allez bénéficier de réductions d’impôt dès l’année du versement, dont nous allons voir les modalités.

Une fiscalité avantageuse à l’entrée

Les sommes que vous versez sont déductibles de vos revenus imposables, avec certaines limites (jusqu’à 10 % de vos revenus professionnels ou un plafond forfaitaire).

C'est-à-dire que vous bénéficiez d'une optimisation fiscale immédiate : dès le 1 euro versé, vous allez pouvoir déduire le capital investi sur les revenus imposables de l'année en cours.

Dès lors, vous comprenez que le PER est un outil très intéressant pour les contribuables fortement imposés.

Vous pouvez trouver les différentes TMI en vigueur ci-dessous.

Une sortie en capital ou en rente

En plus de bénéficier d'un avantage à l'entrée, vous allez, au moment de la retraite (ou d'une autre sortie), avoir le choix entre :

- Une sortie en capital (totale ou partielle)

- Une rente viagère

- Ou une combinaison des deux

La fiscalité à la sortie dépendra du choix effectué et du type de versement (déductible ou non).

L'inconvénient du PER

Malgré ses atouts, le PER souffre encore de frais élevés chez certains établissements, et d’un manque de transparence sur les supports proposés...

Si vous voulez vraiment optimiser cet aspect, prenez le temps de comparer les offres (notamment en ligne, elles sont bien moins onéreuses) et privilégiez des contrats souples et bien gérés !

Private Equity (Capital-investissement)

Dernière option possible, notamment si vous avez un profil d’investisseur averti, un horizon long terme et que vous êtes prêt à immobiliser une partie de votre capital plusieurs années, le private equity ou capital-investissement, devrait vous intéresser grâce aux perspectives de rendement nettement supérieures qu'il offre...

Qu’est-ce que le private equity ?

Concrètement, il s’agit d’investir dans des entreprises non cotées en Bourse, qui sont pour la plupart en phase de développement ou d’innovation.

Votre argent sert à financer leur croissance pour atteindre un stade de maturité, en échange d’une participation au capital, c'est-à-dire des titres/parts de l'entreprise, faisant de vous le propriétaire de la société au prorata de ces mêmes parts.

L'objectif ? Rester propriétaire de ces parts jusqu'à la revente de cette participation (idéalement via une introduction en Bourse ou une cession...) permettant de générer une plus-value importante.

Rendement élevé, mais capital bloqué

Historiquement, le private equity affiche des rendements moyens de 8 à 12 % par an, bien au-dessus des fonds classiques. Mais c’est aussi un placement :

- moins liquide (votre argent peut être bloqué pendant 6 à 10 ans)

- plus risqué (certaines sociétés peuvent totalement échouer, même si le risque est dilué via un fonds)

Il faut donc l’aborder avec prudence, comme un complément de portefeuille déjà bien réfléchi.

Comment accéder au private equity ?

Plusieurs solutions existent pour investir dans le non-coté :

- Des fonds spécialisés (FCPR, FCPI, FIP), accessibles via un compte-titres ou une assurance-vie

- Des plateformes de private equity en ligne qui permettent d’investir avec des tickets à partir de 1 000 à 5 000 €

- Le PER ou certains contrats d’assurance-vie haut de gamme, qui proposent des unités de compte en capital-investissement

Certaines de ces formules permettent aussi de bénéficier d’avantages fiscaux (réduction IR, exonération des plus-values…), mais c'est un autre sujet beaucoup plus complexe et on vous laisse consulter notre article dédié sur le sujet (lien en début de paragraphe).

Pour choisir les bons placements financiers, vous devez donc comprendre vos objectifs, votre horizon de placement et votre tolérance au risque. Entre sécurité, rendement et fiscalité, chaque solution a ses avantages… Si vous avez besoin de flexibilité à court terme, les livrets ou les fonds en euros peuvent faire l’affaire. Pour faire fructifier votre argent sur le long terme, la Bourse via un PEA, l’assurance-vie en unités de compte ou l’immobilier sont à envisager. Pour ceux qui souhaitent optimiser leur patrimoine, le PER ou le private equity offrent des opportunités, à condition d’avoir une vision de long terme. L’essentiel, c’est de construire une stratégie cohérente et diversifiée, en phase avec votre profil.

Découvrez nos autres articles sur le même thème :

- Quels actifs faut-il acheter ?

- Comment fonctionne la pyramide de l'épargne ?

- Pourquoi diversifier son portefeuille d'investissement ?