SCPI en assurance-vie : la bonne idée pour tout le monde ?

La combinaison SCPI + assurance vie fait partie de ces idées qui semblent couler de source. D'un côté, l'assurance vie : le placement préféré des Français, plébiscité pour sa fiscalité douce et sa souplesse. De l'autre, les SCPI : la fameuse pierre papier qui affiche un taux de distribution moyen de 4,91 % en 2025 (loin devant les fonds euros à 2,65 % !). Marier les deux paraît presque évident. Et pourtant, cette alliance mérite qu'on s'y attarde sérieusement avant de signer. Dans cet article, on va démêler tout ça : comment fonctionne concrètement une SCPI logée en assurance vie, quels sont les vrais avantages, les pièges à éviter, et surtout, pour quel type d'investisseur ce montage a réellement du sens.

Dans cet article :

- Comment fonctionne une SCPI logée en assurance-vie ?

- Les avantages de la SCPI en assurance-vie

- Les inconvénients à connaître

- SCPI en direct VS SCPI en assurance-vie

- Pour quel profil la SCPI en assurance-vie est-elle optimale ?

- Comment investir en SCPI via une assurance-vie ?

Comment fonctionne une SCPI logée en assurance vie ?

Pour investir en SCPI, c'est assez simple, vous avez deux grandes options :

- Acheter des parts en direct auprès d'une société de gestion,

- Les loger dans un contrat d'assurance vie sous forme d'unités de compte (UC).

C'est ce deuxième cas qui nous intéresse ici.

Concrètement, dans le cadre d'une assurance vie multisupports, votre contrat peut être composé de deux types de supports :

- Le fonds en euros, garanti par l'assureur,

- Les unités de compte, qui regroupent des actifs variés (actions, obligations, ETF, et donc SCPI).

Quand vous choisissez d'investir en SCPI via votre assurance vie, vous donnez instruction à votre assureur d'allouer une partie de votre épargne sur ces supports immobiliers.

Et c'est là que se cache une nuance importante que beaucoup d'investisseurs ratent !

Juridiquement, ce n'est pas vous qui détenez les parts de SCPI : c'est l'assureur.

Vous, vous êtes simplement titulaire d'un contrat dont la valeur est indexée sur la performance des SCPI sélectionnées, mais vous n'en êtes pas propriétaire au sens strict !

Conséquence directe : les loyers générés par les SCPI ne vous sont pas versés sur votre compte bancaire chaque trimestre comme en détention directe... Ils sont capitalisés à l'intérieur du contrat (ce qui alimente au passage la valeur de rachat de votre assurance vie).

Autre point à noter : le délai de jouissance, c'est-à-dire le temps entre votre investissement et la perception des premiers revenus, est nettement réduit en assurance vie. Vous pouvez comptez environ un mois, contre 3 à 6 mois pour un achat de parts en direct.

Les avantages de la SCPI en assurance-vie

Maintenant qu'on a compris le mécanisme, voyons pourquoi ce montage attire autant d'épargnants. Vous allez voir que les raisons sont réelles, à condition de savoir lesquelles s'appliquent à votre situation !

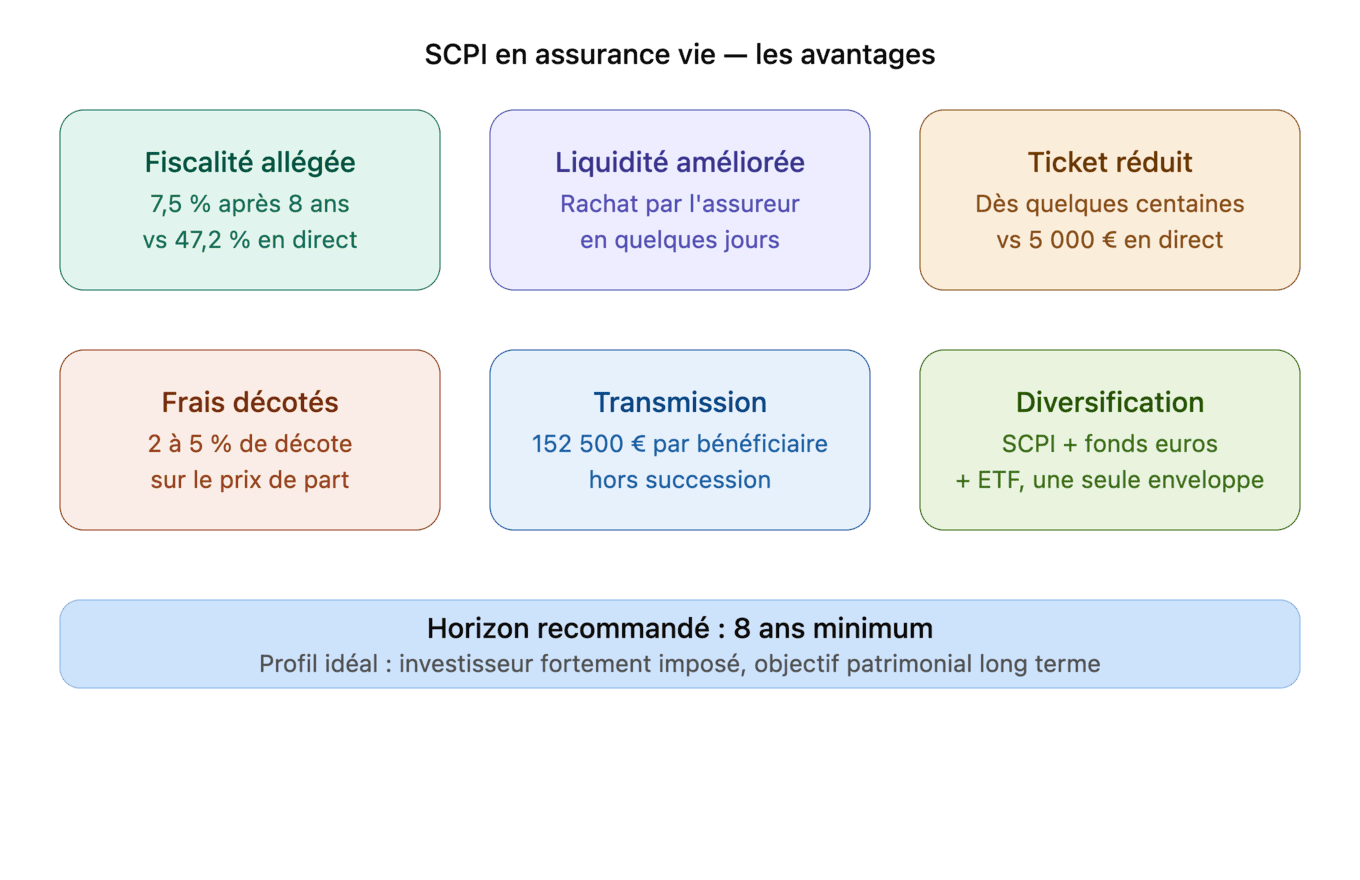

Une fiscalité nettement plus douce

C'est l'argument numéro un, et il est solide.

En détention directe, les revenus de vos SCPI sont imposés chaque année comme des revenus fonciers : barème progressif de l'impôt sur le revenu + 17,2 % de prélèvements sociaux. Si vous êtes dans la tranche à 30 %, la facture fiscale atteint 47,2 % sur chaque loyer perçu. Difficile de faire pire...

En assurance vie, la logique est inverse : tant que vous ne faites pas de rachat, vous n'êtes pas imposé ! Les revenus capitalisent dans le contrat sans friction fiscale immédiate.

Et si vous attendez 8 ans avant de retirer ? Là, vous bénéficiez d'un abattement annuel de 4 600 € sur les gains pour une personne seule, 9 200 € pour un couple, au-delà duquel le taux d'imposition tombe à 7,5 % au lieu des 30 % de la flat tax.

Pour un investisseur fortement imposé avec un horizon long terme, le différentiel est considérable. Bref, si c'est votre cas, il n'y a pas à hésiter, l'assurance-vie est la bonne réponse.

Une liquidité améliorée

Les SCPI souffrent d'un problème de liquidité bien connu en détention directe : si vous voulez revendre vos parts, vous dépendez du marché secondaire, et les délais peuvent s'étirer sur plusieurs semaines, voire plusieurs mois selon les périodes...

En assurance vie, on n'a pas vraiment ce souci : c'est l'assureur qui garantit le rachat.

Vous faites une demande de rachat partiel ou total, et vous récupérez vos fonds en quelques jours, indépendamment de l'état du marché des SCPI.

Ça, c'est un vrai confort, même si cette liquidité reste encadrée par la politique du contrat.

Un ticket d'entrée réduit

Acheter des parts de SCPI en direct nécessite souvent entre 5 000 et 10 000 € minimum.

En assurance vie, certains contrats permettent de s'exposer aux SCPI à partir de quelques centaines d'euros seulement !

C'est une vraie démocratisation de l'accès, qui permet aussi de diversifier sur plusieurs SCPI avec des montants plus modestes. Pas la peine d'investir un énorme montant d'entrée de jeu.

Des frais d'entrée décotés

Les sociétés de gestion accordent généralement une décote de 2 à 5 % sur le prix de souscription des parts lorsqu'elles passent par un assureur.

Corum Origin, par exemple, affiche des frais d'entrée plus faibles en assurance vie qu'en direct.

Une transmission optimisée

L'assurance vie reste l'outil de transmission patrimoniale le plus puissant du droit français.

En logeant vos SCPI dans ce cadre, vous faites bénéficier vos bénéficiaires d'un abattement de 152 500 € par personne sur les sommes transmises, pour les versements effectués avant 70 ans. C'est un avantage énorme.

À titre de comparaison : en détention directe, les parts de SCPI intègrent la succession classique avec les abattements habituels, nettement moins avantageux.

Une diversification simplifiée dans une seule enveloppe

Enfin, l'assurance vie multisupports permet de combiner au sein d'un même contrat des SCPI immobilières, un fonds en euros sécurisé, des ETF actions ou obligataires...

Bref, vous pouvez arbitrer entre ces supports à tout moment, ajuster votre allocation selon votre profil de risque, sans multiplier les comptes et les interlocuteurs.

Au bout du compte, si vous n'avez pas l'appétence d'un vrai investisseur qui veut gérer son portefeuille sur plusieurs points d'entrée, c'est un vrai plus et vous centralisez vos visions.

Les inconvénients de la SCPI en assurance vie

Le tableau serait trop beau s'il n'y avait pas de revers, vous vous en doutez.

Et sur ce sujet, les inconvénients sont suffisamment significatifs pour orienter votre décision, voire vous faire préférer l'investissement en direct ? C'est ce qu'on va voir.

La double couche de frais

C'est le point le plus critique et celui qu'on minimise trop souvent : en investissant en SCPI via une assurance vie, vous supportez deux niveaux de frais simultanément.

Comment c'est possible ?

D'abord les frais propres à la SCPI :

- Frais de souscription (même décotés, ils restent présents),

- Frais de gestion annuels prélevés par la société de gestion.

Ensuite les frais liés au contrat d'assurance vie lui-même :

- Frais de gestion sur unités de compte, généralement entre 0,5 % et 1,5 % par an selon les contrats...

- ... Auxquels peuvent s'ajouter des frais d'arbitrage lors de vos réallocations.

En pratique, si votre SCPI distribue 5 % brut et que votre assureur prélève 1 % de frais de gestion UC par an, votre rendement net tombe mécaniquement à 4 %.

4% ça ne sonne pas comme un chiffre aberrant mais sur 10 ou 15 ans, l'impact sur la performance globale est très loin d'être anecdotique ! Croyez-nous.

C'est la raison pour laquelle le choix du contrat est tout aussi important que le choix de la SCPI elle-même.

À lire : qu'est-ce qu'on appelle une SCPI de rendement ?

Un catalogue de SCPI restreint

En 2026, on recense plus de 230 SCPI sur le marché français.

Dans un contrat d'assurance vie, l'assureur ne référence qu'une sélection, souvent limitée d'une dizaine à une trentaine de véhicules, pas plus.

Résultat : certaines des SCPI les plus performantes du marché ne sont tout simplement pas accessibles via cette enveloppe.

Ça devient problématique si vous avez des convictions sur une SCPI spécifique, on pense à la SCPI Corum Origin, dont le taux de distribution atteignait 6,5 % en 2025 ! Donc si cette dernière vous intéresse et que vous souhaitez pouvoir investir dedans, vérifiez impérativement qu'elle figure bien dans le catalogue de votre assureur.

Des loyers pas toujours reversés à 100 %

En détention directe, vous percevez l'intégralité des dividendes distribués par la SCPI, il n'y a pas de débat.

En assurance vie, certains assureurs se réservent une fraction des loyers, (jusqu'à 15 % dans certains cas !) avant de créditer votre contrat. C'est un point à vérifier noir sur blanc dans les conditions générales du contrat, car il n'est pas toujours mis en avant lors de la souscription, et une fois de plus si vous l'acceptez, cela va considérablement grignoter votre rendement.

Impossible d'investir à crédit

L'un des grands avantages des SCPI en direct, c'est la possibilité de financer l'achat de parts par un crédit immobilier ou à la consommation dans le but de jouer avec l'effet de levier et de déduire les intérêts d'emprunt des revenus fonciers.

En assurance vie, cette option n'existe tout simplement pas : vous ne pouvez investir que des fonds propres et il est donc impossible d'investir dans des SCPI à crédit... Pour les investisseurs qui veulent construire un patrimoine immobilier avec peu de capital de départ, c'est une contrainte majeure.

Ni démembrement, ni nue-propriété

Les stratégies de démembrement temporaire, très populaires pour optimiser la fiscalité et préparer la retraite, sont incompatibles avec le cadre de l'assurance vie, c'est la loi.

Si vous avez lu notre article sur la nue-propriété en SCPI, vous savez à quel point ces montages peuvent être puissants. Ici, ils ne sont tout simplement pas disponibles.

L'IFI (impôt sur la fortune immobilière) reste dû

Dernier point souvent oublié : même logées en assurance vie, les parts de SCPI restent intégrées dans l'assiette de l'Impôt sur la Fortune Immobilière (l'IFI).

L'enveloppe fiscale de l'assurance vie ne vous protège pas de l'IFI. Donc si vous êtes concerné par cet impôt, ce montage ne vous apporte aucun avantage supplémentaire sur ce plan et vous serez toujours éligible.

SCPI en direct VS SCPI en assurance-vie

Maintenant qu'on a passé en revue les avantages et les inconvénients de chaque côté, voici une synthèse claire pour visualiser d'un coup d'œil ce qui différencie les deux modes de détention.

| Critère | SCPI en direct | SCPI en assurance vie |

|---|---|---|

| Fiscalité des revenus | Revenus fonciers imposés chaque année (jusqu'à 47,2 % à TMI 30 %) | Capitalisation sans imposition immédiate ; flat tax 30 % ou 7,5 % après 8 ans |

| Liquidité | Dépend du marché secondaire (plusieurs semaines à mois) | Rachat garanti par l'assureur en quelques jours |

| Ticket d'entrée | 5 000 à 10 000 € minimum généralement | Quelques centaines d'euros |

| Frais d'entrée | 0 à 12 % selon la SCPI | 0 à 8 % (décote accordée par la société de gestion) |

| Frais récurrents | Frais de gestion SCPI uniquement | Frais de gestion SCPI + frais UC assureur (0,5 % à 1,5 %/an) |

| Choix de SCPI | L'intégralité du marché (~230 SCPI) | Sélection restreinte par l'assureur |

| Perception des loyers | 100 % des dividendes versés directement | Capitalisation dans le contrat (parfois retenus jusqu'à 15 %) |

| Investissement à crédit | ✅ Possible (et déduction des intérêts) | ❌ Impossible |

| Démembrement / nue-propriété | ✅ Possible | ❌ Impossible |

| IFI | Oui, parts intégrées dans l'assiette | Oui, parts intégrées dans l'assiette |

| Transmission | Succession classique | Abattement 152 500 € par bénéficiaire (versements avant 70 ans) |

| Délai de jouissance | 3 à 6 mois | ~1 mois |

Ce que ce tableau ne dit pas

Les chiffres bruts ne racontent pas tout.

En réalité, la question n'est pas "quelle option est meilleure ?" mais "quelle option est la meilleure pour moi ?".

Un investisseur à TMI 11 % qui veut des revenus complémentaires immédiats n'a aucun intérêt à passer par une assurance vie... À l'inverse, un contribuable à TMI 45 % avec un horizon de 15 ans et un objectif de transmission patrimoniale aurait tort de s'en priver !

Ce qui est sûr, c'est que le choix de la SCPI reste déterminant dans les deux cas.

Pour quel profil la SCPI en assurance-vie est-elle idéale ?

C'est la vraie question à se poser avant toute chose. La SCPI en assurance vie n'est pas une mauvaise stratégie : c'est juste une stratégie qui s'adresse à un profil précis. Voici comment savoir si vous en faites partie.

La SCPI en assurance vie est faite pour vous si…

- Vous êtes fortement imposé.

C'est le critère numéro un. Si votre TMI est à 30 % ou plus, la fiscalité des revenus fonciers en direct devient vite confiscatoire, on l'a vu, jusqu'à 47,2 % sur chaque loyer perçu.

L'assurance vie permet d'échapper à cette imposition annuelle et de laisser capitaliser les revenus sans friction fiscale. Plus votre tranche est élevée, plus l'avantage est significatif.

- Vous investissez sur le long terme.

L'enveloppe assurance vie déploie tout son potentiel après 8 ans de détention. Si vous avez un horizon inférieur, vous passez à côté du principal avantage fiscal du dispositif....

En revanche : si vous construisez un patrimoine sur 10, 15 ou 20 ans, pour préparer votre retraite par exemple, le mécanisme de capitalisation sans imposition immédiate est redoutablement efficace !

- Vous n'avez pas besoin de revenus complémentaires immédiats.

Puisque les loyers capitalisent dans le contrat plutôt que d'atterrir sur votre compte bancaire chaque trimestre, ce montage convient aux investisseurs en phase de constitution de patrimoine, pas à ceux qui cherchent un complément de revenu mensuel aujourd'hui.

- Vous avez un objectif de transmission patrimoniale.

L'abattement de 152 500 € par bénéficiaire fait de l'assurance vie un outil de transmission imbattable. Si vous souhaitez transmettre un capital immobilier à vos enfants dans les meilleures conditions fiscales, loger vos SCPI dans une assurance vie est une décision qui a du sens.

- Vous valorisez la simplicité et la liquidité.

Pas envie de surveiller le marché secondaire ni de gérer des délais de revente incertains ? L'assurance vie délègue cette contrainte à l'assureur. C'est aussi le format le plus simple pour un investisseur qui veut tout centraliser dans une seule enveloppe.

La SCPI en direct sera probablement plus adaptée si…

- Vous êtes peu ou pas imposé.

À TMI 0 % ou 11 %, l'avantage fiscal de l'assurance vie est quasi nul. Les frais de gestion UC supplémentaires vont au contraire rogner votre rendement sans contrepartie fiscale suffisante.

- Vous voulez des revenus complémentaires immédiats.

Retraité, indépendant en quête de cash-flow régulier : la SCPI en direct vous verse vos loyers directement chaque trimestre. C'est simple, lisible, et vous gardez la main.

- Vous souhaitez investir à crédit.

L'effet de levier reste l'un des arguments les plus puissants en faveur de la SCPI en direct.

Si vous avez la capacité d'emprunt, financer des parts de SCPI à crédit tout en déduisant les intérêts de vos revenus fonciers est une stratégie que l'assurance vie ne peut tout simplement pas répliquer.

- Vous avez des convictions sur des SCPI précises.

Si après analyse vous souhaitez investir sur des SCPI spécifiques, notamment les plus performantes du marché, la détention directe vous donne accès à l'intégralité des 230 véhicules disponibles, sans dépendre du catalogue de votre assureur.

- Vous voulez faire du démembrement.

La nue-propriété temporaire en SCPI est une stratégie d'optimisation fiscale redoutable, notamment pour les actifs en pic d'imposition. Elle est incompatible avec le cadre assurance vie, si c'est votre angle, l'achat en direct s'impose.

À lire : comment acheter des SCPI en démembrement ?

Comment investir en SCPI via une assurance vie ?

Voici comment procéder, étape par étape, à un investissement en SCPI via une assurance-vie.

Étape 1 : Choisir le bon contrat d'assurance vie

C'est l'étape la plus déterminante, et souvent la plus négligée. Tous les contrats ne se valent pas, loin de là.

Si on devait donner une liste de critères à passer en revue systématiquement :

Choisir le bon contrat

C'est le premier filtre. Identifiez d'abord les SCPI sur lesquelles vous souhaitez vous positionner, puis vérifiez qu'elles sont bien référencées dans le contrat.

Si vous faites l'inverse, c'est-à-dire choisir le contrat d'abord et se contenter des SCPI disponibles, c'est une énorme erreur : le support seul ne vaut pas grand chose, il faut que les SCPI retenues correspondent à votre profil et vos objectifs.

Regarder les frais de gestion sur unités de compte

C'est le poste qui impacte le plus votre rendement net sur la durée. Privilégiez les contrats en ligne, généralement entre 0,5 % et 0,75 % par an, plutôt que les contrats bancaires traditionnels qui peuvent dépasser 1 % voire 1,5 %.

Sur 15 ans, la différence est considérable !

Consulter les frais sur versement

Beaucoup de contrats en ligne en sont aujourd'hui exempts et c'est un critère éliminatoire : aucune raison de payer des frais à l'entrée en 2026.

Regarder le taux de redistribution des loyers

Vérifiez que l'assureur reverse 100 % des dividendes générés par les SCPI dans votre contrat. Certains se réservent une fraction, vous voulez en être sûr avant de vous engager : donc lisez les conditions générales sur ce point précis.

Analyser les frais d'arbitrage

Vous aurez peut-être envie de réallouer votre épargne entre supports au fil du temps ? Vérifiez combien d'arbitrages gratuits le contrat prévoit annuellement.

Étape 2 : Sélectionner ses SCPI

Une fois le contrat choisi, appliquez les mêmes critères de sélection qu'en détention directe : taux de distribution historique, qualité du patrimoine sous-jacent, diversification géographique et sectorielle, solidité de la société de gestion, taux d'occupation financier (TOF)...

La seule différence : votre choix est limité au catalogue de l'assureur. Si une SCPI vous intéresse mais n'est pas référencée, deux options : changer de contrat ou accepter de l'acheter en direct en parallèle.

Étape 3 : Définir votre allocation

La SCPI ne doit pas nécessairement représenter 100 % de votre contrat.

L'un des atouts de l'assurance vie multisupports est précisément de pouvoir combiner plusieurs types d'actifs.

Une allocation classique pour un profil patrimonial pourrait par exemple combiner une poche SCPI pour le rendement immobilier, un fonds en euros pour la sécurité, et éventuellement des ETF pour la croissance long terme.

Étape 4 : Piloter dans la durée

Une fois investi, la gestion est très légère : c'est l'un des attraits du dispositif.

Ça ne vous dispense pas de garder quelques réflexes :

- Surveillez les performances annuelles des SCPI de votre contrat et comparez-les au marché.

- Arbitrez si une SCPI décroche durablement par rapport à ses comparables.

- Pensez à optimiser vos rachats après 8 ans en utilisant l'abattement annuel de façon régulière plutôt qu'en faisant un retrait massif en une seule fois.

La SCPI en assurance vie est une stratégie puissante, mais qui s'adresse avant tout aux investisseurs fortement imposés, avec un horizon long terme et un objectif de capitalisation ou de transmission. Pour eux, la fiscalité différée et les avantages successoraux font toute la différence. Pour les autres, revenus immédiats, levier crédit, accès aux meilleures SCPI du marché : la détention directe reste souvent plus performante une fois les frais de gestion UC déduits. Dans tous les cas, commencez par choisir la bonne SCPI avant de choisir la bonne enveloppe !

Découvrez nos autres articles sur le même thème :