Placement financier en été : dépôts bancaires, obligations et crédit privé : lequel choisir ?

L'été est traditionnellement considéré comme une période creuse pour les marchés financiers : les volumes d'échanges baissent, les acteurs institutionnels réduisent leur exposition, et la liquidité se contracte.... Ce phénomène est bien documenté : selon l'étude Gone fishin' publiée dans la revue Journal of Financial Markets, les volumes de transactions chutent significativement sur les marchés actions mondiaux durant les mois estivaux... Alors, quels sont les placements qui ont le vent en poupe en été ?

Voici les placements financiers à privilégier cet été :

Les placements financiers durant l'été en Europe

En Europe, cet effet saisonnier est complètement mesurable : les données d'Euronext font état d'une baisse moyenne de liquidité d'environ 8,5 % sur les périodes de vacances, avec un recul supplémentaire de l'ordre de 10 % en août par rapport à juillet !

Le résultat : des carnets d'ordres plus minces, des spreads élargis et une participation généralement affaiblie.

Notre problématique soulevée en introduction est donc légitime : la saisonnalité estivale doit-elle influencer le choix d'un placement financier en été ?

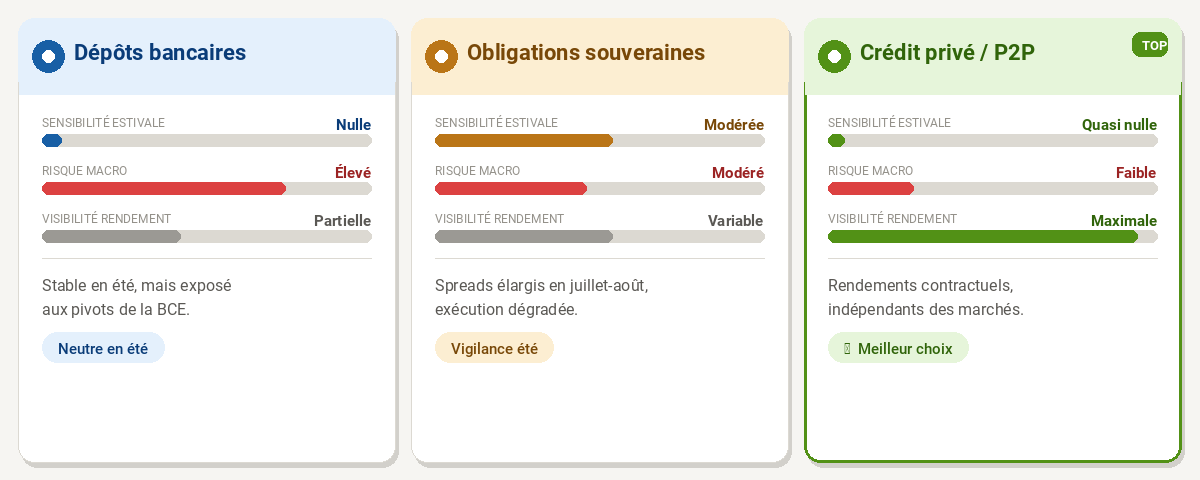

1 - Les dépôts bancaires

Les dépôts bancaires ne sont pas, à proprement parler, des instruments de performance : ce sont des outils de stockage de liquidités.

De ce fait, leur rémunération dépend mécaniquement des taux directeurs de la BCE, transmis au marché via les conditions de refinancement bancaires. Contrairement aux autres produits qui sont influencés par les marchés, les investisseurs et parfois même les banques commerciales, les dépôts bancaires, eux, restent hermétiques à tous ces acteurs.

Ce qu'on peut dire, c'est qu'en été, le ralentissement des marchés réduit l'activité de négociation des dépôts entre épargnants et banques, et on constate de facto une diminution de la pression concurrentielle sur la tarification.

De là à affirmer que les dépôts bancaires sont plus intéressants s'ils sont réalisés en eté ?

Pas vraiment.

En fait, cet effet reste marginal : les taux des dépôts ne sont pas fixés en continu par le marché, et ne réagissent donc pas aux variations d'intensité saisonnière. On l'a déjà dit : ils évoluent principalement lors des cycles de politique monétaire, initiés par la BCE.

2 - Les obligations souveraines européennes

Les obligations souveraines européennes sont bien plus sensibles à la liquidité de marché, ce qui les rend plus vulnérables en été.

En juillet et surtout en août, les volumes d'échanges sur les marchés obligataires se contractent nettement : la participation institutionnelle recule, les teneurs de marché réduisent leur inventaire, et les carnets d'ordres s'épuisent... Bref, tout cet écosystème se tasse, et ça se ressent !

Des éléments empiriques confirment cet effet.

Sur le marché américain des obligations d'entreprise Investment Grade, fréquemment utilisé comme référence pour le comportement global du marché obligataire, figure parmi les mois les plus faibles en termes de rendements excédentaires depuis 2000 : en moyenne, -0,09 %.

La recherche institutionnelle de Barclays identifie même régulièrement cette période comme un « ralentissement estival » structurel.

Et sur les marchés européens ?

Les conséquences pratiques sont similaires : spreads élargis (l'écart entre le prix que vous payez et le prix que paie la plateforme d'investissement), moindre capacité des intermédiaires à absorber les flux... Et une exécution plus coûteuse pour l'investisseur.

3 - Le crédit privé (prêts aux PME, plateformes P2P)

Troisième investissement pour la période estivale, parlons du crédit privé !

Le crédit privé, notamment via les plateformes de prêt entre particuliers (P2P lending) et le financement des PME, fonctionne selon une logique radicalement différente des marchés cotés.

Les rendements ne dépendent absolument pas des fluctuations quotidiennes de la liquidité ou du sentiment de marché des investisseurs (caractérisés par la peur ou l'euphorie), mais de flux contractuels : remboursements d'emprunteurs, calendriers d'amortissement, comportement du portefeuille de créances...

Qu'est-ce que cela signifie ?

Tout simplement que le rendement attendu est fixé au moment de l'investissement, indépendamment de ce qui se passe sur les marchés publics ! Les revenus générés proviennent de l'activité économique réelle des entreprises sous-jacentes, et non de la dynamique boursière, et ça, ça change tout pour le rendement de votre portefeuille.

Pour que le crédit privé fonctionne correctement, des plateformes d'investissement, on peut par exemple citer Maclear, sont présentes pour jouer le rôle d'intermédiaire entre les investisseurs particuliers et les PME.

Notez également que certains prêts incluent des garanties ou mécanismes de sécurité renforçant davantage la stabilité des remboursements et le caractère prédictible (sans jamais être une science exacte) du rendement que vous allez générer.

Quel placement financier choisir en été ? Comparatif des trois instruments

Les trois catégories réagissent différemment à la saisonnalité estivale, si l'on doit résumer :

- Dépôts bancaires : insensibles à la saisonnalité, mais soumis aux cycles de politique monétaire.

Le rendement peut s'ajuster à la baisse brutalement en cas de pivot de la BCE. - Obligations souveraines européennes : sensibilité modérée aux conditions estivales.

La baisse de la liquidité en juillet-août élargit les spreads et dégrade la qualité d'exécution, sans remettre en cause la valeur fondamentale du titre. - Crédit privé / P2P lending : le moins exposé aux effets saisonniers.

Les rendements sont contractuellement définis dès l'entrée, et indépendants de la liquidité secondaire ou du sentiment boursier.

Dans le contexte de politique monétaire restrictive actuel, d'inflation persistante et d'ajustements de taux attendus, les investisseurs ont de plus en plus intérêt à privilégier des instruments dont les rendements sont fixés contractuellement, entre les différents acteurs privés du marché, et déconnectés du calendrier macroéconomique. C'est précisément ce que proposent les plateformes de crédit privé : un modèle de rendement basé sur les flux de trésorerie réels, non sur les variations de prix de marché... Pour un investisseur en quête de lisibilité sur ses placements financiers en été comme le reste de l'année, c'est un avantage structurel difficile à ignorer !

Découvrez nos autres articles sur le même thème :