Pourquoi et quand ouvrir un compte joint en ligne ?

Ouvrir un compte joint en ligne est une solution qui redevient populaire ces dernières années pour les couples, les colocataires ou tout groupe de personnes souhaitant gérer un budget à plusieurs. Grâce aux banques en ligne et aux néobanques, cette démarche est aujourd’hui rapide et très souvent gratuite. Mais concrètement, qu’est-ce qu’un compte joint ? Comment fonctionne-t-il, et quels en sont les avantages à connaître avant de se lancer ? On vous dit tout.

Dans cet article :

- Qu'est-ce qu'un compte joint ?

- Pour qui est le compte joint en ligne ?

- Quelle différence entre compte joint, compte commun et compte indivis ?

- Les avantages du compte joint en ligne

- Comment bien choisir un compte joint ?

- FAQ

Qu'est-ce qu'un compte joint en ligne

Un compte joint est un compte bancaire ouvert au nom de plusieurs personnes (les co-titulaires), généralement deux, mais parfois plus.

La particularité de ce compte c'est que chacun peut utiliser librement les fonds disponibles, sans avoir besoin de l’autorisation des autres co-titulaires.

Ce type de compte est souvent utilisé pour gérer des dépenses communes : loyer, courses, abonnements, loisirs…

Pour qui est le compte joint en ligne ?

Ce dispositif est particulièrement apprécié dans les cas suivants :

- Couples, mariés ou non, souhaitant gérer leurs finances communes ;

- Colocataires, pour répartir facilement les charges du foyer ;

- Familles ou associations, dans le cadre de dépenses partagées.

L’ouverture d’un compte joint en ligne est aujourd’hui facilitée par les néobanques et les banques en ligne, qui permettent une souscription rapide, souvent sans se déplacer, à condition bien entendu de fournir les justificatifs d’identité nécessaires pour chaque co-titulaire.

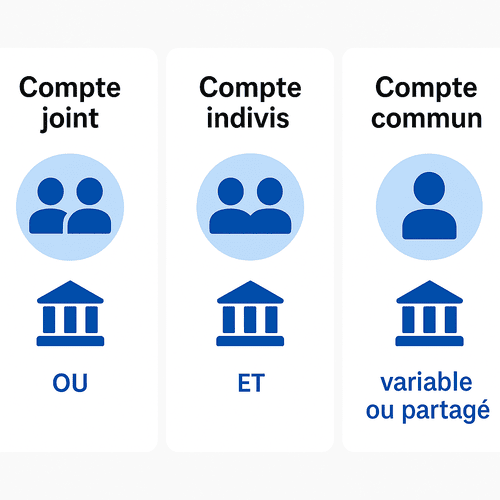

Différences entre le compte joint et les autres comptes

La différence compte indivis et compte joint

Dans un compte indivis toutes les opérations doivent être validées par l’ensemble des titulaires.

Le compte joint, au contraire, fonctionne sur la base d’une solidarité entre les co-titulaires.

Cela signifie que si l’un des membres fait un chèque sans provision ou provoque un incident bancaire, tous les titulaires en sont responsables solidairement !

Quelle est la différence entre un compte joint et un compte commun ?

Il est courant de confondre compte joint et compte commun, mais ces deux termes recouvrent des réalités légèrement différentes, selon le contexte et la terminologie utilisée par les différentes banques qui les proposent.

- Le compte joint est un type de compte bancaire spécifique qui porte la mention "Monsieur OU Madame".

Chaque co-titulaire peut l’utiliser de façon autonome : faire un virement, payer avec sa carte, émettre un chèque… sans l’accord de l’autre. Tous sont solidairement responsables des opérations réalisées. - Le compte commun, en revanche, n’est pas une appellation officielle mais plutôt une expression générique qui désigne tout compte utilisé à plusieurs pour des dépenses partagées.

Il peut s’agir d’un compte joint, d’un compte en indivision, voire même d’un compte individuel dont l’accès est simplement mis en commun (ce qui est déconseillé juridiquement).

Rendez-vous sur cet article si vous souhaitez obtenir plus d'informations et connaître toutes les démarches pour un compte commun en ligne.

Tableau comparatif : compte joint VS compte commun VS compte indivis

| Caractéristique | Compte joint | Compte commun | Compte indivis |

|---|---|---|---|

| Titulaires officiels | Oui, tous sont nommés sur le compte | Pas nécessairement (souvent au nom d’un seul) | Oui, tous sont mentionnés |

| Mention sur le RIB | « Monsieur OU Madame » | Variable selon la banque | « Monsieur ET Madame » |

| Responsabilité solidaire | Oui | Non ou partielle | Non : chaque titulaire est responsable uniquement de ses actes |

| Accès et gestion | Autonome pour chaque co-titulaire | Dépend du montage (souvent informel) | Uniquement avec accord de tous les titulaires |

| Reconnu juridiquement | Oui | Non (si compte individuel utilisé à plusieurs) | Oui |

Toutes les spécificités du compte comme le plafond de paiement, le nombre de retraits possibles ou le premier dépôt nécessaire sont relatives à l'établissement bancaire dans lequel vous allez ouvrir ce compte.

Les avantages du compte-joint en ligne

Le compte joint est apprécié en France pour sa souplesse d’utilisation et sa praticité dans la gestion des finances partagées.

Il offre de nombreux avantages, notamment lorsqu’on vit à deux et que l’on partage des projets à plusieurs.

Petit tour d'horizon des avantages que vous obtiendrez en choisissant un compte-joint.

Simplifier la gestion des dépenses communes

Ouvrir un compte joint permet de centraliser facilement toutes les dépenses partagées : loyer, charges, abonnements, courses alimentaires, vacances…

Chaque co-titulaire peut effectuer des virements, régler une facture ou consulter le solde en toute autonomie.

Vous évitez ainsi les calculs complexes en fin de mois, les remboursements croisés incessants, et vous dégagez une meilleure visibilité sur le budget commun (à condition de s'en servir correctement).

Disposer de moyens de paiement pour chaque titulaire

Un des avantages clés du compte joint est que chaque co-titulaire reçoit ses propres moyens de paiement : carte bancaire, chéquier, accès à l’espace client en ligne.

Le RIB est unique, mais chacun peut l’utiliser pour domicilier ses prélèvements ou recevoir des virements.

Finalement, cela renforce l’autonomie tout en permettant une gestion transparente et équitable des finances communes.

À lire : comment remplir un chèque correctement ?

Réduire certains frais bancaires

Beaucoup de banques (en particulier en ligne) proposent des offres avantageuses pour les comptes joints : absence de frais de tenue de compte, cartes bancaires gratuites sous conditions, virements illimités, etc.

De plus, certaines néobanques permettent de paramétrer des notifications, des limites de dépenses, voire de suivre les dépenses par catégorie, ce qui facilite le contrôle budgétaire à deux.

Accéder à des offres de bienvenue attractives

Les banques en ligne sont particulièrement compétitives sur le segment des comptes joints.

À l’ouverture, il n’est pas rare de bénéficier de primes de bienvenue (souvent entre 50 € et 150 € par personne), d’une ouverture 100 % en ligne sans conditions de revenus, et d’un accès simplifié aux services (blocage temporaire de carte, paiements mobiles, gestion à distance…).

Certaines banques permettent même d’ouvrir un compte joint en moins de 10 minutes, avec signature électronique et application mobile dès l’inscription.

Comment bien choisir son compte-joint en ligne

Ouvrir un compte joint est une chose, mais encore faut-il choisir la bonne banque et mettre en place les bonnes pratiques pour éviter les tensions ou les erreurs de gestion.

On vous partage quelques repères pour faire le bon choix et utiliser un compte joint de manière sereine au quotidien.

Définir des règles de gestion claires à deux

Pour éviter les malentendus, vous pouvez poser un cadre dès l’ouverture du compte, en mettant en place quelques règles :

- Définir une répartition des versements : chacun peut contribuer au prorata de ses revenus ou selon un montant fixe convenu.

- Décider ensemble des types de dépenses autorisées : factures, abonnements, sorties, épargne commune…

- Fixer un seuil d’alerte : par exemple, se prévenir si une dépense dépasse 200 €.

- Utiliser des outils de suivi : la plupart des applications bancaires permettent de visualiser les dépenses par catégorie ou d’activer des notifications.

Adapter l’usage du compte à votre situation

Un compte joint n’est pas réservé aux couples. Il peut être très utile dans d’autres situation de la vie :

- Colocation : centraliser le loyer, Internet, EDF, etc.

- Famille : gérer des dépenses liées à un enfant ou à un parent dépendant.

- Projet commun : vacances entre amis, achat groupé, cotisations d’une petite association.

Dans tous les cas, il est important de choisir une banque adaptée à votre usage réel et de garder un compte individuel à côté pour ses finances personnelles

FAQ Compte joint en ligne : vos questions

Peut-on transformer un compte individuel en compte joint ?

Oui, certaines banques permettent de convertir un compte individuel en compte joint. Cela nécessite l’accord écrit du titulaire initial et l’ajout du ou des co-titulaires avec les pièces justificatives habituelles (identité, justificatif de domicile…).

Toutefois, toutes les banques ne le proposent pas, notamment en ligne. Il est parfois plus simple d’ouvrir un nouveau compte joint directement.

Est-il obligatoire d’être marié pour ouvrir un compte joint ?

Non. Le compte joint est accessible à toute personne majeure, qu’elle soit en couple, colocataire ou même simple partenaire de projet.

Il n’y a aucune obligation de lien familial ou marital entre les co-titulaires. Ce type de compte est donc très utilisé par des amis, des membres d’une même famille ou des associés.

Quelle est la différence avec un compte en indivision ?

Le compte joint fonctionne selon le principe du « OU » : chaque titulaire peut agir seul. Le compte en indivision repose sur le « ET » : toute opération nécessite l’accord de tous. Le compte indivis est plus contraignant mais parfois préféré dans certains contextes juridiques (succession, indivision patrimoniale…).

Que se passe-t-il en cas de séparation ou de décès ?

En cas de séparation, les co-titulaires du compte joint peuvent :

- demander la désolidarisation (l’un sort du compte),

- ou le clôturer définitivement.

En cas de décès de l’un des titulaires, le compte peut être bloqué (notamment si les héritiers ou le notaire l’exigent), ou basculer en indivision le temps du règlement de la succession.

Est-ce risqué d’ouvrir un compte joint ?

Cela dépend du niveau de confiance entre les titulaires du compte. Comme chacun peut effectuer des opérations librement, il est important de fixer des règles de fonctionnement claires dès le départ. En cas de problème (découvert, chèque impayé…), tous les co-titulaires sont solidairement responsables devant la banque.

Le compte joint en ligne est une solution pratique et moderne pour gérer des finances à plusieurs. Facile à ouvrir, souvent sans frais et accessible depuis une application mobile, il permet de simplifier la gestion des dépenses communes au quotidien. Mais comme tout outil bancaire, il nécessite un minimum de confiance et d’organisation entre les co-titulaires pour éviter les malentendus. Plus que le compte en lui-même, soyez sûrs de bien choisir la personne avec qui vous allez ouvrir ce compte.

Découvrez nos autres articles sur le même sujet :

- Quels sont les avantages d'une banque en ligne ?

- Combien rapporte un LEP plein ?

- Pourquoi avoir plusieurs comptes bancaires ?

- Quels sont les différents types de carte bancaire ?

- Quelle carte bancaire choisir pour un ado ?