Quand faut-il ouvrir un PER ? Quel est le meilleur moment ?

Le meilleur moment pour souscrire un Plan d’Épargne Retraite est dès que vous êtes imposé et que vous disposez d’un horizon de placement long. Vous profitez ainsi à la fois de l’avantage fiscal et de la capitalisation sur plusieurs années ! Pour rappel : le PER est un produit d’épargne destiné à préparer votre retraite tout en réduisant votre impôt sur le revenu. Mais en pratique, il n’existe pas un seul moment idéal pour ouvrir un PER. Tout dépend surtout de votre niveau d’imposition, de votre âge et de votre horizon avant la retraite. On fait le point ensemble dans cet article.

Dans cet article :

- Comment déterminer le bon moment pour l'ouverture d'un PER ?

- Ouvrir un PER quand on est jeune

- Ouvrir un PER entre 30 et 50 ans

- Ouvrir un PER après 50 ans

- Peut-on ouvrir un PER quand on est à la retraite ?

- FAQ sur l'ouverture de PER

Comment déterminer le bon moment pour ouvrir un PER ?

Nous l'avons dit, le bon timing pour ouvrir un PER dépend avant tout de votre situation personnelle : tranche marginale d’imposition (TMI), âge et temps restant avant la retraite.

Concrètement, le plan épargne retraite devient particulièrement intéressant dans deux situations :

- Lorsque vous disposez d’un horizon d’investissement long, afin de permettre à votre épargne de profiter de la capitalisation sur plusieurs années.

- Lorsque vous êtes suffisamment imposé, pour que chaque versement effectué sur votre PER soit déduit de votre revenu imposable (dans la limite du plafond annuel en vigueur)

Si à l'inverse, vous êtes une personne qui paie peu d’impôts, vous aurez moins d’intérêt à utiliser ce produit, même s'il n'est pas totalement inutile pour autant ! Mais il est évident que cela reste plus pertinent pour un contribuable situé dans une tranche marginale d’imposition (TMI) élevée, qui trouvera dans le plan épargne retraite un formidable levier fiscal...

Si on résume, l'équation à résoudre pour déterminer le meilleur moment est la suivante :

Fiscalité (votre imposition) + horizon de placement (le temps à votre disposition) + objectifs patrimoniaux (votre âge) = bon moment pour la souscription d'un PER

Le bon moment pour ouvrir un PER selon votre âge

Nous avons résumé dans ce tableau les différentes raisons expliquant pourquoi, selon votre tranche d'âge, il est judicieux d'ouvrir un Plan Épargne Retraite

| Votre situation | À quel moment ? | Pourquoi |

|---|---|---|

| Jeune actif | Le plus tôt possible | Horizon long pour faire travailler l'épargne sur plusieurs années. |

| Actif entre 30 et 50 ans | Souvent le moment idéal | Fiscalité plus intéressante et de nombreuses années avant la retraite. |

| Actif de plus de 50 ans | Pour réduire vos impôts | Levier efficace pour optimiser votre fiscalité avant la retraite. |

| Personne déjà retraitée | Dans des cas plus spécifiques | L’intérêt dépend surtout de votre fiscalité et de vos objectifs patrimoniaux. |

Il s'agit du support sécurisé le plus souvent utilisé pour la partie prudente de l’épargne retraite.

Les performances varient selon les assureurs : Placement-direct Retraite ISR de Placement-direct.fr affiche un rendement net de frais de 4% sur 2025, supérieur à la moyenne du marché !

Le PER "Placement-direct Retraite ISR" de Placement-direct.fr en détail

Si on vous en parle, c'est précisément parce ce plan d’épargne retraite combine plusieurs avantages intéressants :

- Des frais parmi les plus bas du marché (0 % de frais d’entrées, sur versement et d’arbitrage),

- Une grande flexibilité dans les versements

- Et surtout un univers d’investissement orienté vers des supports responsables avec 100 % des unités de compte labellisées ISR !

En plus de sa performance de 4 % en 2025, le PER est accessible sans contrainte d’investissement en unités de compte et est disponible à la fois en gestion libre ou déléguée c’est vous qui choisissez !

Vous pouvez consulter le détail des performances et du contrat Placement-direct Retraite ISR juste ici.

Ouvrir un PER quand on est jeune

Pourquoi faut-il ouvrir un PER quand on est jeune ? C'est une question qui revient énormément lorsqu'un conseiller en investissement financier recommande de souscrire un plan aux jeunes. Pourtant c'est d'une logique implacable, on vous explique.

La souscription d'un PER lorsqu'on est jeune est une opération intéressante grâce au temps dont vous disposez avant la retraite.

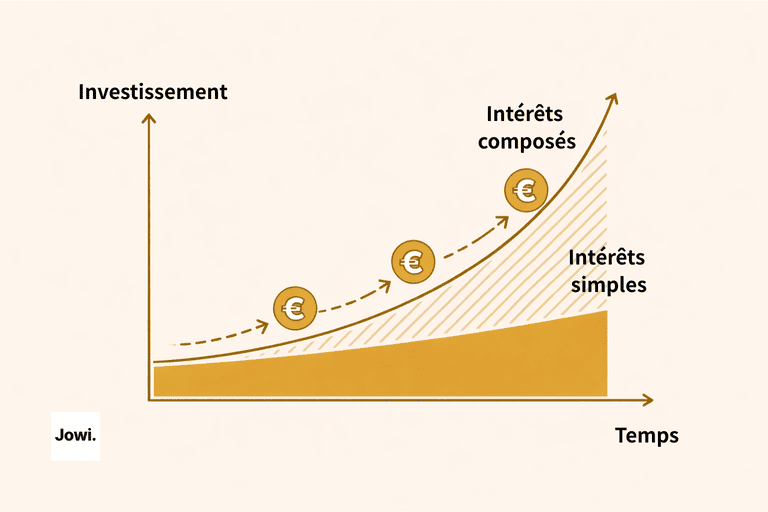

C'est simple, plus la durée d’investissement est longue, plus votre épargne va bénéficier de l’effet des intérêts composés : c’est-à-dire du fait que les gains produisent eux-mêmes de nouveaux gains au fil des années.

Ce schéma ci-dessous illustre parfaitement les gains exponentiels que vous pouvez obtenir grâce aux intérêts composés.

Commencer tôt à investir (via ce fameux PER) permet donc de constituer progressivement un capital sans avoir besoin d’épargner des sommes très importantes ! La stratégie est de maintenir des versements volontaires réguliers sur plusieurs décennies, même des montants modestes, pour construire, in fine, une épargne de plus en plus significative à l’approche de la retraite.

Ouvrir un PER entre 30 et 50 ans

Tout le monde ne peut pas ouvrir un PER avant 30 ans, et c'est normal : on l'a dit, à cet âge-là, les revenus restent encore peu élevés, rendant le placement peu attractif...

En revanche, pour beaucoup d’épargnants, la période située entre 30 et 50 ans correspond à un moment plus pertinent pour souscrire un PER ! En effet, à cet âge les revenus commencent à augmenter, augmentant aussi au passage votre taux d’imposition.

Mécaniquement, la déduction fiscale rendue possible par le PER devient plus intéressante et chaque versement déductible (réalisé dans la limite d’un plafond) sur le plan va réduire votre revenu imposable.

Faites-vous accompagner par un acteur reconnu du monde de l'épargne, comme Placement-direct.fr, afin d'être certain de ne pas faire d'erreurs au moment de votre déclaration d'impôts !

Second point, entre 30 et 50 ans vous disposez encore d’un horizon d’investissement suffisamment long avant la retraite. Avec 15, 20 ou parfois 30 ans devant vous, votre épargne a largement le temps de se développer progressivement pour profiter, une fois de plus, des intérêts composés.

Ouvrir un PER après 50 ans

Ouvrir un PER après 50 ans peut être (toujours) une stratégie pertinente, mais pour une raison un peu différente : l’optimisation fiscale.

À ce stade de la vie c'est clair : les revenus sont souvent au plus haut de la carrière et il n’est pas rare d’être dans une tranche d’imposition élevée. Dans pareil contexte, le PER permet de réduire son impôt sur le revenu (IR), puisqu'une fois de plus les versements sont déductibles, toujours dans la limite du plafond légal autorisé.

Certaines personnes utilisent d’ailleurs le PER de manière bien plus active à cette période ! Les exemples les plus communs pour son utilisation :

- L'encaissement d'une prime importante,

- L'héritage suite à transmission,

- Le produit de la vente d’un bien.

Effectuer un versement sur un PER lors de pareilles situations permet de diminuer immédiatement (et souvent fortement) la fiscalité, tout en continuant à capitaliser pour la retraite qui arrive à grands pas !

Peut-on ouvrir un PER quand on est à la retraite ?

Oui, il est tout à fait possible d’ouvrir un PER à la retraite.

En France, la réglementation ne prévoit pas d’âge maximum pour l’ouverture d’un Plan d’Épargne Retraite, tant que l’établissement accepte la souscription. En revanche, il devient impossible passé 70 ans de réaliser des versements déductibles.

Toutefois, contrairement aux autres tranches d'âges que nous avons analysées précédemment, souscrire un PER à la retraite n’est pas toujours la stratégie la plus pertinente... Rappelez-vous, le principal intérêt du PER repose sur deux éléments :

- La déduction fiscale des versements volontaires,

- La durée d’investissement avant la retraite.

Or, une fois retraité, ces deux avantages sont beaucoup moins présents.

D’abord, les revenus à la retraite sont plus faibles que pendant la vie active, donc le potentiel gain fiscal lié à la déduction des versements est moins attractif.

Ensuite, l’horizon d’investissement est plus court : à la retraite vous avez moins de projets à financer, moins d'années devant vous pour faire capitaliser vos placements.

Pour autant, cela ne veut pas dire que l’ouverture d’un PER reste totalement inutile à la retraite. On peut trouver certains cas où c'est pertinent ! Quelques exemples parlant :

- Vous devez gérer un capital important que vous avez reçu,

- Préparer la transmission de votre patrimoine,

- Optimiser votre fiscalité si vous avez encore des revenus importants.

Au bout du compte, oui, il est possible d’ouvrir un PER à la retraite, mais la puissance de ce placement reste plus limitée.

FAQ sur l'ouverture de PER

Peut-on ouvrir plusieurs PER ?

Oui, il est possible de détenir plusieurs PER. En pratique, cela reste assez rare car il est souvent plus simple de gérer un seul contrat. Toutefois, certains épargnants ouvrent plusieurs PER pour accéder à différents supports d’investissement.

Combien peut-on verser sur un PER chaque année ?

Les versements sont libres, mais la déduction fiscale est plafonnée. Elle correspond généralement à 10 % de vos revenus professionnels de l’année précédente, dans la limite d’un plafond fixé par l’administration fiscale. Si vous n’utilisez pas tout votre plafond, il peut être reporté sur les cinq années suivantes.

Peut-on récupérer son argent avant la retraite ?

En principe, l’épargne est bloquée jusqu’à la retraite mais la loi prévoit plusieurs cas de déblocage anticipé : achat de la résidence principale, invalidité, décès du conjoint, surendettement ou fin de droits au chômage.

Est-il possible de transférer un ancien PERP ou Madelin vers un PER ?

Oui. La loi Pacte permet de transférer l’épargne d’anciens produits retraite comme le PERP, le contrat Madelin ou le PERCO vers un PER. Cela peut permettre de simplifier la gestion de son épargne retraite ou d’accéder à des supports d’investissement plus modernes. Il est également possible de transférer un ancien PER décevant vers un nouveau plus prometteur.

Faut-il alimenter un PER avec des versements libres ou programmés ?

Les deux stratégies existent. Beaucoup d’épargnants privilégient les versements programmés, qui permettent d’investir progressivement et de lisser les fluctuations des marchés. D’autres préfèrent effectuer des versements ponctuels, notamment en fin d’année pour optimiser leur fiscalité.

Gardez en tête que le meilleur moment pour ouvrir un PER dépend surtout de votre situation personnelle ! Plus votre horizon avant la retraite est long et plus votre niveau d’imposition est élevé, plus ce placement est intéressant. Dans tous les cas, commencer tôt est la clé et permet de profiter du temps et de la capitalisation, même si souscrire un PER plus tard peut servir d’outil efficace pour optimiser sa fiscalité.

Découvrez nos autres articles :

- Quels sont les meilleurs PER en 2026 ?

- Comment fonctionne la sortie en capital d'un PER ?

- Quels sont les avantages d'un PER ?