Le PERO : comment fonctionne le plan d'épargne retraite obligatoire en entreprise ?

Préparer la retraite en 2026 est devenu un enjeu central pour les entreprises comme pour les salariés ! Introduit dans le cadre de la réforme de l’épargne retraite issue de la Loi PACTE, le PERO (Plan d’Épargne Retraite Obligatoire) est un des outils mis en place dans cette optique. Ce dispositif permet aux entreprises d’aider leurs collaborateurs à se constituer une épargne dédiée à la retraite et peut être déployé pour l’ensemble des salariés. On vous explique en détail dans cet article le fonctionnement précis du plan épargne retraite obligatoire en entreprise.

Dans cet article :

- Qu'est-ce que le PERO ?

- Comment fonctionne un PER obligatoire en entreprise ?

- Les avantages du PERO pour le salarié

- Les avantages du PERO pour l'entreprise

- Comment mettre en place un PERO dans une entreprise ?

- FAQ sur le PERO

Qu'est-ce que le PERO ?

Le PERO (pour Plan d’Épargne Retraite Obligatoire), est un dispositif d’épargne retraite mis en place par une entreprise pour certains salariés, ou pour l’ensemble des collaborateurs.

Son principe est assez simple : l’entreprise verse régulièrement des cotisations sur un plan dédié dans le but de constituer une épargne pour le salarié qui sera utilisée au moment de son départ en retraite. Dans certains cas (et en fonction du PERO souscrit) le salarié peut lui aussi abonder le contrat avec son argent.

Contrairement à un produit d’épargne individuel, ce plan s’inscrit dans un cadre collectif.

Il fait souvent partie des dispositifs classiques de protection sociale proposés par l’entreprise, au même titre que la complémentaire santé ou la prévoyance qui sont bien plus connus et répandus.

Le PERO fait partie des nouveaux plans d’épargne retraite créés après la réforme introduite par la Loi PACTE de 2029, qui a profondément simplifié les anciens dispositifs : on appelait ces anciens contrats les contrats « article 83 ».

Comme pour un PER classique, l’épargne constituée sur un PER obligatoire est investie sur différents supports financiers, plus ou moins risqué en fonction du profil du salarié.

Comment fonctionne un PER obligatoire en entreprise ?

Le fonctionnement macroscopique du PERO est simple, on se répète : l’entreprise verse des cotisations destinées à constituer une épargne pour les salariés concernés. L'épargne est ensuite investie sur des supports financiers et reste généralement bloquée jusqu’au moment du départ à la retraite.

Si on décide de rentrer dans les détails, on se rend compte que plusieurs éléments structurent le fonctionnement du plan.

Les salariés concernés

C'est la notion clé à connaître : un PER obligatoire ne concerne pas forcément tous les salariés de l’entreprise ! En fait, l’employeur peut décider de l’ouvrir à l’ensemble des collaborateurs, ou uniquement à une catégorie précise des collaborateurs, c'est lui qui décide.

Les versements sur le PERO

Les versements obligatoires sont prévus, à l'avance, dans le plan. Il n'y a pas de surprise possible.

Dans la très grande majorité des cas, ces cotisations sont donc prises en charge par l’entreprise. Mais comme nous l'avons déjà précisé, selon les modalités retenues, le salarié peut également effectuer des versements volontaires complémentaires s’il souhaite augmenter l’épargne constituée pour sa retraite !

En fait, le PERO est structuré autour de trois compartiments distincts, chacun correspondant à un type de versement.

- Un premier compartiment regroupant les versements volontaires (C1) : réalisés par le salarié, s’il souhaite compléter son épargne retraite de sa propre initiative.

- Un deuxième compartiment alimenté par les sommes issues des dispositifs d’épargne salariale (C2) : participation, intéressement, abondement de l’employeur, prime de partage de la valeur (PPV) ou prime de partage de la valorisation de l’entreprise. Il peut également recevoir des jours de repos non pris ou des jours provenant d’un compte épargne-temps (CET).

- Un troisième compartiment correspond aux versements obligatoires prévus par le plan (C3) : ces cotisations sont financées par l’entreprise et peuvent éventuellement inclure une part salariale. Elles représentent la majorité du capital versé sur le plan.

La gestion de l’épargne

Les sommes versées sur le plan ne restent pas sur un compte classique comme un compte courant qui reste neutre d'un point de vue investissement, non, elles sont investies sur des supports financiers, donc des placements qui ont pour objectif de faire fructifier le capital déposé.

Très souvent, le mode de gestion retenu est la gestion pilotée, qui à l'opposé de la gestion libre effectué par le souscripteur, est gérée par un des professionnels de l'investissement.

La société qui gère la gestion du capital applique souvent la même stratégie d'investissement : l’épargne est investie de manière plus dynamique lorsque la retraite est encore lointaine, puis devient progressivement plus sécurisée à l’approche du départ en retraite en réduisant l'exposition au risque.

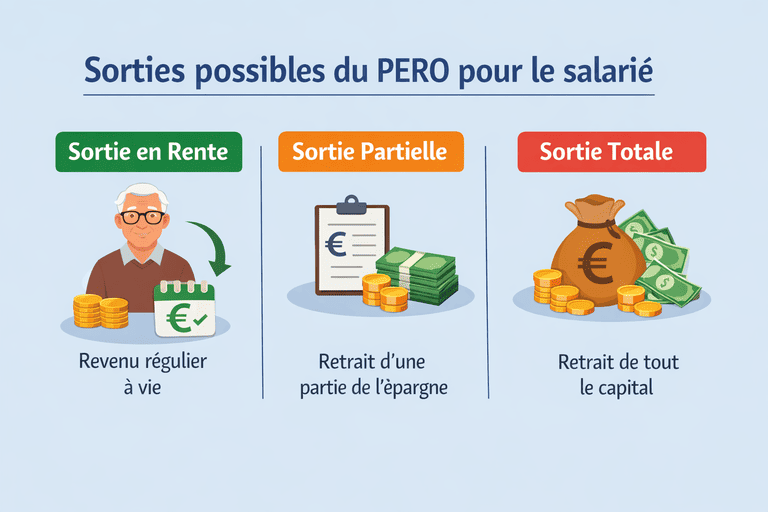

La sortie au moment de la retraite

Enfin, lorsque le salarié part à la retraite, l’épargne constituée sur le PER obligatoire est versée au salarié, avec différentes formes possibles :

- En rente viagère, c’est-à-dire un revenu régulier versé jusqu’à la fin de la vie.

- Sortie partielle, une partie déterminée est retirée,

- Sortie totale, la totalité de la somme est récupérée pour clore le PERO.

Quels sont les avantages du PERO pour le salarié ?

1 - Une épargne de long terme financée par l’entreprise

C’est probablement l’aspect le plus intéressant du dispositif : dans un PERO, les versements obligatoires sont réalisés par l’entreprise (majoritairement, car nous avons vu qu'il est possible dans certains cas de l'abonder en tant que salarié).

Autrement dit, le salarié se constitue une épargne retraite sans avoir à financer lui-même l’intégralité des versements ! C'est une sacrée différence.

L'autre aspect intéressant c'est son caractère bloqué, vous n'avez pas accès directement aux sommes. Si ça peut sembler être un inconvénient à première vue c'est en fait un superbe levier pour être certain de ne pas toucher à ce capital qui s'apprécie sur le long terme : de ce fait, vous êtes sûr de récupérer une somme conséquente (à minima ce que vous avez versé) au moment de votre départ en retraite.

2 - Un cadre fiscal avantageux

Autre point clé : l’épargne constituée dans un PERO bénéficie d’un cadre fiscal spécifique.

Spécifique car les cotisations versées dans le plan sont en principe exonérées d’impôt sur le revenu pour le salarié au moment du versement !

On précise "en principe" car c'est bien évidemment toujours lié au cadre légal en vigueur, qui pourrait évoluer prochainement notamment en plein débat sur la réforme des retraites.

La différence fiscale avec le PER

Dans un Plan d’Épargne Retraite Obligatoire, l’avantage fiscal ne fonctionne pas exactement comme dans un PER individuel.

La logique est différente : ce ne sont pas les versements volontaires du salarié qui ouvrent droit à une réduction d’impôt, mais le fait que les cotisations obligatoires versées par l’employeur ne sont pas considérées comme un revenu imposable pour le salarié (qui n'a donc pas d'IR à payer dessus).

Exemple de fiscalité applicable avec le PERO

Concrètement ça donne quoi en termes de réduction de l'impôt ? Prenons un exemple pour que ce soit plus parlant.

Un salarié gagne 50 000 € brut par an. Son entreprise verse 3 % de son salaire sur un PERO.

Cela représente 1 500 € versés chaque année sur son plan retraite.

Si cette somme avait été versée en salaire classique, elle aurait été soumise à cotisations + impôt sur le revenu !

Tandis qu'avec le PERO :

- Elle est investie directement pour la retraite sur différents supports,

- Elle n'est pas imposée immédiatement.

Le salarié se constitue donc 1 500 € d’épargne retraite par an sans fiscalité immédiate.

Au moment de la retraite, la rente versée est imposée comme une pension de retraite selon le régime fiscal applicable aux rentes viagères ! Il s'agit donc d'un décalage de l’imposition dans le temps.

Quels sont les avantages du PERO pour l'entreprise ?

Et pour l'autre partie comment ça se passe ?

Et bien quand on regarde le dispositif du côté de l’employeur, on comprend vite pourquoi de nombreuses entreprises s’y intéressent ! Le PERO n’est pas seulement un outil pour préparer la retraite des salariés : il peut aussi s’intégrer dans une stratégie plus large de politique sociale et de gestion des talents...

Voici les avantages qu'on peut lister si on rentre dans les détails.

1 - Un levier pour attirer et fidéliser les talents

Dans un marché du travail parfois concurrentiel, au-delà du salaire proposé, les avantages mis en avant par l’entreprise peuvent faire la différence. Un dispositif d’épargne retraite comme le PERO peut clairement peser dans la balance au moment de la proposition d'un package global de rémunération aux côtés de la mutuelle, de la prévoyance, de l’épargne salariale...

Pensez-y : pour un salarié, savoir que son entreprise contribue chaque année à la constitution de son épargne retraite c'est un avantage non négligeable, surtout dans un contexte français ou le modèle classique du système par répartition est à bout de souffle.

2 - Un cadre social plus favorable que du salaire classique

C’est souvent l’un des éléments qui rendent le PERO intéressant pour les employeurs.

Les cotisations patronales versées sur un PER obligatoire ne sont pas soumises aux cotisations sociales classiques (comme celles appliquées sur un salaire), donc l'entreprise n’a pas à payer les charges patronales habituelles sur ces montants.

En revanche, ces versements restent soumis à certains prélèvements spécifiques :

- CSG et CRDS sur la part salariale

- Forfait social de 20 % pour les entreprises de 50 salariés et plus

Le forfait social est absent pour les entreprises de moins de 50 salariés

Mais au final, même avec ces contributions, le coût global reste souvent plus faible qu’une augmentation de salaire équivalente.

3 - Des versements déductibles du résultat imposable

Autre élément à prendre en compte pour la société : les cotisations versées par l’entreprise dans le cadre d’un PER obligatoire sont déductibles du bénéfice imposable !

Concrètement, les montants versés pour financer le plan viennent réduire le résultat fiscal de l’entreprise, diminuant l’impôt sur les sociétés. Et ça, c'est un véritable plus pour les finances de l'entreprise.

Comment mettre en place un PERO dans une entreprise ?

Mettre en place un PERO dans une entreprise ne se fait pas totalement librement. Le dispositif est encadré par des règles précises, notamment parce qu’il implique des cotisations obligatoires et concerne souvent une catégorie de salariés.

Si on regarde concrètement comment cela fonctionne, plusieurs étapes structurent la mise en place du plan.

1 - La décision de l’entreprise

Première chose à comprendre : un PER obligatoire est toujours mis en place à l’initiative de l’entreprise.

Cette mise en place peut se faire de plusieurs façons :

- Par accord collectif avec les partenaires sociaux,

- Par référendum auprès des salariés concernés,

- Par décision unilatérale de l’employeur.

2 - Définir les salariés concernés

C’est un point important : le PERO peut concerner tous les salariés, mais aussi uniquement une catégorie spécifique.

On segmente souvent selon les grandes catégories des employés présents dans la sociétés : les cadres, les dirigeants...

La réglementation autorise bien évidemement une distinction, mais elle doit reposer sur des critères objectifs (statut, classification, catégorie professionnelle…). L’entreprise n'a pas le droit de choisir les bénéficiaires de manière arbitraire.

3 - Fixer les modalités de cotisation

Une fois le plan défini, l’entreprise doit maintenant définir le niveau de cotisation obligatoire.

Dans la pratique, ces cotisations sont souvent exprimées en pourcentage du salaire, parfois en montant fixe, bien que plus rare. Pour la suite, on l'a déjà dit : la cotisation peut être entièrement financée par l’entreprise ou partagée entre l’employeur et le salarié.

4 - Choisir l’organisme gestionnaire

L’entreprise ne gère pas elle-même l’épargne. Elle confie la gestion du plan à un organisme spécialisé (assureur, institution de prévoyance ou gestionnaire d’épargne salariale).

C’est cet organisme qui s'occupe de tout :

- Elle gère les supports d’investissement,

- Administre les comptes des salariés;

- Et surtout verse les prestations au moment de la retraite.

5 - Informer les salariés

Dernière étape souvent sous-estimée : l’information des salariés concernés.

Attention, ce n'est pas une étape facultative ! Pour être en conformité, l’entreprise doit communiquer clairement sur le fonctionnement du plan, les cotisations versées, les supports d’investissement disponible et les modalités de sortie à la retraite.

L'objectif est avant tout de permettre aux de comprendre l’intérêt réel du dispositif et la manière dont leur épargne retraite va se constituer au fil du temps.

FAQ sur le PERO en entreprise

Le PERO est-il obligatoire pour tous les salariés ?

Non, pas forcément. C’est une idée assez répandue mais un PER obligatoire ne concerne pas systématiquement tous les salariés de l’entreprise. L’employeur peut décider de l’ouvrir à l’ensemble des collaborateurs, mais aussi uniquement à une catégorie précise, par exemple les cadres ou les dirigeants.

Quelle différence entre PERO et PER collectif (PERCOL) ?

La principale différence tient au caractère obligatoire ou non des versements. Dans un PERCOL, les salariés choisissent librement de verser de l’argent sur leur plan. Les versements sont donc volontaires. Dans un PERO, des cotisations obligatoires sont prévues, généralement versées par l’entreprise et parfois complétées par le salarié.

Peut-on récupérer l’épargne du PERO avant la retraite ?

En principe, l’épargne placée sur un PERO est bloquée jusqu’au départ à la retraite. Cependant, comme pour les autres plans d’épargne retraite, il existe plusieurs cas de déblocage anticipé, par exemple :

- Invalidité,

- Décès du conjoint,

- Surendettement,

- Expiration des droits au chômage,

- Acquisition de la résidence principale (dans certains cas).

Le PERO remplace-t-il les anciens contrats retraite d’entreprise ?

Oui, dans la majorité des cas. Avant la réforme de l’épargne retraite, de nombreuses entreprises utilisaient les contrats dits “article 83” pour constituer une épargne retraite pour leurs salariés. Depuis l’entrée en vigueur de la Loi PACTE, ces dispositifs ont été progressivement remplacés par les nouveaux plans d’épargne retraite, dont le PER obligatoire (PERO).

Le PERO est aujourd’hui l’un des dispositifs qui permettent aux entreprises d’accompagner leurs salariés dans la préparation de leur retraite. C'est un véritable outil pensé pour le long terme des employés qui s’inscrit dans une logique plus large d’épargne salariale et de protection sociale. Au passage, pour les entreprises il représente un excellent levier pour optimiser la fiscalité mais surtout structurer la politique de rémunération et renforcer l'attractivité auprès des talents.

Découvrez nos autres articles :

- Quels sont les meilleurs PER en 2026 ?

- Sortie en capital d'un PER : comment ça marche ?

- Les avantages du PER : le guide complet