Pourquoi choisir un courtier pour son assurance ?

Dans le cadre de la gestion de vos finances, le choix d'un intermédiaire compétent peut faire toute la différence. Un courtier joue un rôle essentiel en vous aidant à naviguer dans le marché complexe des offres d'assurance, en mettant à votre disposition son expertise approfondie pour sélectionner les meilleures options adaptées à votre situation personnelle. Grâce à son réseau de partenaires, il est en mesure d'accéder à des conditions favorables qui ne sont pas toujours disponibles pour le grand public. Faire appel à un courtier permet également de gagner un temps précieux. En prenant en charge les démarches administratives et en vous guidant à travers les différentes étapes, il simplifie le processus d'obtention d'une couverture adéquate. Vous bénéficiez d'un accompagnement personnalisé qui vous évite de vous perdre dans les détails des contrats, tout en vous assurant de faire le meilleur choix pour votre avenir financier.

Dans cet article :

- Qu'est-ce qu'un courtier en assurance emprunteur ?

- Les missions essentielles d'un courtier

- Les lois encadrant l'assurance emprunteur

- La démarche pour choisir un courtier

- Comment se déroule le processus de souscription avec un courtier ?

Qu'est-ce qu'un courtier en assurance emprunteur ?

Un courtier en assurance emprunteur agit comme un intermédiaire entre l'emprunteur et les différentes compagnies d'assurance. Sa mission principale est de conseiller les clients dans le choix de leur couverture tout en prenant en compte leurs besoins spécifiques.

Grâce à son expertise et sa connaissance approfondie du marché, il est capable de dénicher les meilleures offres d'assurance emprunteur, en s'assurant que le contrat choisi correspond parfaitement au profil de l'emprunteur.

Ce professionnel se charge également des démarches administratives, simplifiant ainsi le processus pour ses clients.

En plus de sa fonction de recherche, le courtier offre un accompagnement sur mesure, aidant les emprunteurs à monter leur dossier de demande de prêt. Il recherche les meilleurs taux et conditions d'assurance en s'appuyant sur un vaste réseau de partenaires bancaires.

Cela permet aux clients de bénéficier de conditions optimales pour leur prêt immobilier et leur assurance emprunteur, rendant le processus beaucoup moins stressant.

Différences entre courtier en ligne et courtier en agence

Les courtiers en ligne et les courtiers en agence offrent des services similaires, mais la manière de les délivrer diffère considérablement.

Un courtier en agence permet une interaction physique, ce qui peut être rassurant pour les emprunteurs qui souhaitent discuter de manière plus personnelle de leurs besoins.

Ces courtiers sont souvent disponibles pour des rendez-vous, facilitant ainsi l'échange d'informations et la personnalisation du service.

En revanche, un courtier en ligne propose des démarches dématérialisées, permettant une flexibilité et un gain de temps considérable. Les clients peuvent effectuer leurs recherches et demander des devis à tout moment, sans avoir à se déplacer. Toutefois, cette méthode peut s'accompagner d'un manque de contact humain, ce qui peut être un inconvénient pour certains.

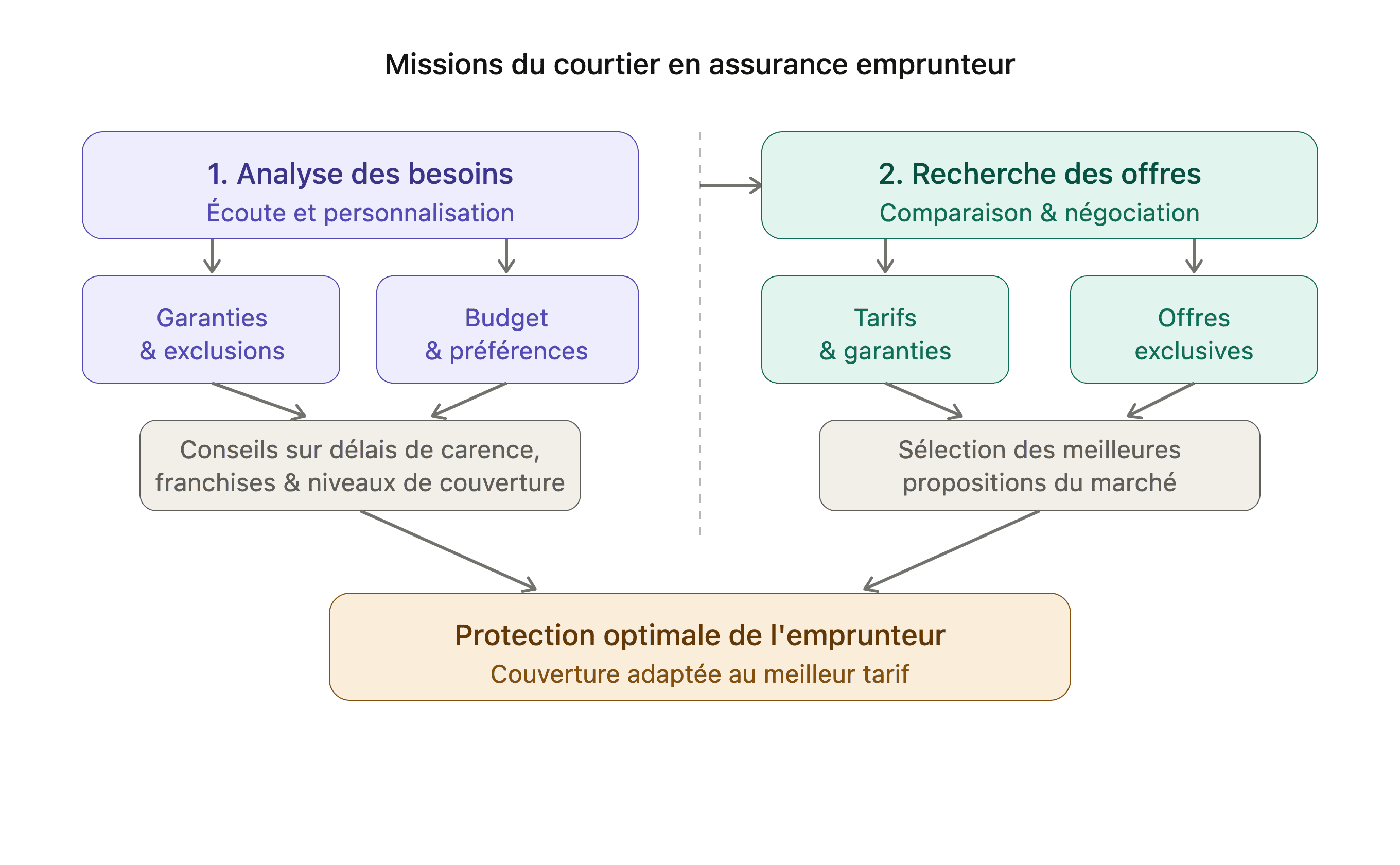

Les missions essentielles d'un courtier

Le rôle d'un courtier en assurance emprunteur va bien au-delà de la simple mise en relation entre l'emprunteur et les assureurs. Tout d'abord, il commence par une analyse approfondie des besoins de l'emprunteur.

Cette étape est importante, car elle permet de cerner les spécificités de la situation personnelle et financière de l'emprunteur.

Le courtier évalue ainsi le profil de risque et les attentes quant à la couverture d'assurance. Cette compréhension complète permet d'orienter la recherche vers des offres adaptées, maximisant ainsi les chances de trouver une solution sur mesure.

Analyse des besoins de l'emprunteur

Dans cette phase d'analyse, le courtier doit s'assurer que l'emprunteur est conscient des garanties nécessaires et des exclusions possibles des contrats d'assurance.

Il prend également en compte le budget disponible et les préférences spécifiques, telles que le niveau de couverture souhaité. Grâce à son expertise, le courtier peut fournir des conseils précieux sur les options de couverture, les délais de carence, ainsi que les franchises associées.

Recherche et comparaison des offres d'assurance

Une fois les besoins clairement définis, le courtier procède à une recherche exhaustive sur le marché des assurances emprunteur.

Il compare plusieurs offres, en prenant en compte les tarifs, les garanties et les conditions des contrats. Cela inclut l'examen des taux d'assurance et les caractéristiques des produits d'assurance, permettant ainsi de dégager les meilleures options.

Grâce à ses relations avec divers assureurs, le courtier peut accéder à des offres exclusives qui ne sont pas toujours disponibles au grand public. Cette capacité à négocier et à sélectionner les meilleures propositions est un des principaux avantages de faire appel à un courtier.

Les lois encadrant l'assurance emprunteur

Comprendre la loi Hamon et la résiliation

La loi Hamon, adoptée en 2014, a été un tournant majeur pour les emprunteurs souhaitant changer leur assurance emprunteur. Elle permet aux assurés de résilier leur contrat d'assurance dans un délai d'un an suivant la signature du prêt immobilier.

Cette flexibilité a permis d'accroître la concurrence sur le marché et d'encourager les emprunteurs à envisager des options plus avantageuses. Grâce à la loi Hamon, les emprunteurs peuvent ainsi négocier de meilleures conditions et potentiellement réaliser des économies significatives sur le coût total de leur prêt.

Il est important pour les emprunteurs de bien comprendre les modalités de résiliation imposées par cette loi, car cela inclut la nécessité d'informer leur assureur actuel par lettre recommandée.

Le rôle de la loi Lemoine dans le changement d'assurance

La loi Lemoine, entrée en vigueur en 2022, a encore élargi les droits des emprunteurs en matière de changement d'assurance. Cette législation permet désormais aux assurés de changer d'assurance à tout moment sans pénalité, offrant ainsi une plus grande flexibilité que les lois précédentes.

Les emprunteurs peuvent désormais revoir leurs options d'assurance tous les ans et ajuster leur contrat selon l'évolution de leur situation personnelle ou professionnelle.

En outre, la loi Lemoine a réduit le délai du droit à l'oubli pour certaines pathologies, passant de 10 à 5 ans, ce qui facilite l'accès à des assurances pour les emprunteurs ayant des antécédents médicaux.

Cela renforce la protection des consommateurs et encourage une transparence accrue dans les offres d'assurance, rendant le marché plus accessible et compétitif.

La démarche pour choisir un courtier

Critères de sélection d'un courtier fiable

Pour choisir un courtier fiable, il est primordial de vérifier sa réputation et ses antécédents. Consultez les avis des clients et recherchez des témoignages sur son efficacité dans la négociation des contrats d'assurance.

Par ailleurs, l'expérience du courtier dans le secteur de l'assurance emprunteur peut considérablement influencer la qualité du service qu'il peut vous offrir. Un courtier bien établi, avec un large réseau de partenaires, sera souvent mieux placé pour vous proposer des offres compétitives.

Vérification de l'immatriculation à l'ORIAS

Un autre élément clé à considérer lors de la sélection d'un courtier est sa conformité réglementaire. Assurez-vous que le courtier est immatriculé à l'ORIAS, l'organisme qui régule les courtiers en assurance en France.

Cette immatriculation garantit que le courtier respecte les normes professionnelles et possède les compétences nécessaires pour exercer son activité.

Vous pouvez vérifier son numéro d'immatriculation sur le site de l'ORIAS pour vous assurer de sa légitimité et de sa capacité à vous accompagner dans le processus de souscription.

Comment se déroule le processus de souscription avec un courtier ?

Le processus de souscription avec un courtier en assurance emprunteur commence par une évaluation des besoins de l'emprunteur. Ce dernier partage ses informations financières, son profil de risque et ses attentes en matière de garanties.

Le courtier utilise ces données pour effectuer une recherche approfondie sur le marché, afin de trouver les contrats d'assurance les plus adaptés et répondant à l'équivalence des garanties. Une fois les options identifiées, le courtier présente une sélection d'offres, permettant à l'emprunteur de comparer les conditions et les tarifs.

Étapes de la mise en place de la délégation d'assurance

Après avoir choisi une offre, le courtier accompagne l'emprunteur dans la mise en place de la délégation d'assurance. Cette étape comprend la rédaction des documents nécessaires et la communication avec l'assureur pour finaliser le contrat.

Le courtier veille à ce que toutes les garanties souhaitées soient incluses et que les clauses soient claires. En parallèle, il s'assure que l'ancien contrat d'assurance est correctement résilié pour éviter le double paiement des primes.

Suivi et accompagnement post-souscription

Une fois la souscription finalisée, le rôle du courtier ne s'arrête pas là. Il propose un soutien continu pour toute question ou modification des garanties. Ce suivi est essentiel en cas de litige avec l'assureur ou pour des ajustements liés à la situation personnelle de l'emprunteur.

Grâce à cette accompagnement personnalisé, l'emprunteur peut s'assurer que ses besoins sont toujours couverts, même après la signature du contrat.

Découvrez nos autres articles sur le même sujet :

- Est-ce que l'assurance de prêt est obligatoire ?

- Quel est le coût d'une assurance de prêt immobilier ?

- Comment changer d'assurance de prêt ?

- Quels sont les frais de changement d'assurance emprunteur ?

- Quel est le taux d'une assurance de prêt ?