Mintos : notre avis complet sur la plateforme

Vous avez peut-être déjà entendu parler de Mintos, la plateforme d’investissement qui vous propose de gagner de l’argent en finançant des prêts aux particuliers et aux entreprises. Mais entre les avis enthousiastes et les retours plus mitigés, difficile de savoir à quoi s’en tenir. Alors, Mintos, c’est fiable ? Rentable ? Dans cet article, je vous propose un avis complet et transparent sur Mintos. On va voir ensemble comment la plateforme fonctionne, quels sont ses points forts, ses limites, et surtout si elle mérite une place dans votre portefeuille d’investissement !

Dans cet article :

- Qu'est-ce que Mintos ?

- Comment fonctionne la plateforme ?

- Les avantages de Mintos (notre point de vue)

- Limites à connaître

- Les avis clients sur Mintos

- Les conseils pour bien débuter sur Mintos

Qu'est-ce que Mintos ?

Mintos est une plateforme d’investissement européenne initialement spécialisée dans le financement de prêts.

Sa fonctionnalité principale ? Permettre à des particuliers comme vous d’investir leur argent dans des crédits accordés à d’autres personnes ou à des entreprises.

Elle fonctionne comme un pont entre les investisseurs particuliers et le marché du crédit mondial.

Depuis 2023, la plateforme s’est transformée en un véritable hub d’investissement : en plus des prêts, elle propose désormais des obligations, des portefeuilles d’ETF gérés automatiquement selon votre profil de risque, l'accès à un fonds du marché monétaire (appelé Smart Cash) et même de l’immobilier fractionné permettant d’investir dans des biens locatifs dès 50 €.

Fondée en 2014 en Lettonie, Mintos s’est rapidement imposée comme l’une des plus grandes plateformes de crowdlending en Europe, avec plus de 600 000 investisseurs inscrits et plus de 800 millions d'actifs sous gestion.

Sa promesse est simple : rendre le financement participatif accessible et rentable, tout en offrant au passage une alternative aux placements classiques (livrets, fonds, actions…) qui restent peu rémunérateurs.

Concrètement, Mintos travaille avec des sociétés de crédit locales, appelées Loan Originators. Ces dernières émettent des prêts (auto, immobilier, personnel, etc.). qui sont ensuite mis en ligne sur le site de Mintos à partir duquel vous pouvez commencer à investir.

L'investissement démarre à partir de 50 € seulement !

En contrepartie de votre dépôt, vous percevez bien évidemment des intérêts (journaliers !) sur chaque remboursement effectué par les emprunteurs.

Mintos se distingue aussi par son régime réglementé : elle est licenciée en tant que société d’investissement en Europe, ce qui la place sous la supervision des autorités financières lettones (FCMC).

On insiste sur ce point car c'est un gage de sérieux : notamment dans un secteur encore jeune où toutes les plateformes ne sont pas encadrées...

En ce moment, vous pouvez bénéficier d'un bonus de 25€ à partir de 1 500€ investis sur Mintos ! (sous réserve de conditions)

Comment fonctionne la plateforme Mintos ?

S'il fallait résumer le principe de Mintos, il est simple : sur son segment historique de crowdlending, la plateforme joue le rôle d’un intermédiaire entre les investisseurs et les sociétés de crédit.

Le fonctionnement général

Comment ça se passe concrètement ?

Admettons qu'une société de crédit locale accorde un prêt, par exemple un crédit auto, qu’elle propose ensuite sur Mintos.

Quand on dit qu'elle "propose" ce prêt, cela signifie qu'elle revend des parts de ce prêt sur la plateforme Mintos, pour la rendre accessible aux investisseurs.

Nous l'avons dit : les investisseurs peuvent obtenir des parts de ces prêts dès 50 €, donc même pour un particulier n'ayant pas un capital gigantesque à investir, c'est intéressant... Grâce à cette faible barrière à l'entrée, il peut faire fructifier ses petites économies dans du crowdlending plutôt que de remplir ses livrets bancaires classiques peu rémunérateurs.

L'acheteur du prêt (vous ou le particulier) touche ensuite des intérêts réguliers au fur et à mesure des remboursements, comme pour un prêt classique.

Les fonctionnalités clés

Avec Mintos, vous avez, selon nous, 3 fonctionnalités/outils clés disponibles pour gérer vos investissements :

- Sélection du portefeuille : c'est la fonctionnalité pour gérer vos placements selon vos critères (taux, durée, pays, type de prêteur) et le niveau d'automatisme souhaité. Vous pouvez choisir un portefeuille automatique (Core Loans), semi-automatique (Custom Loans) ou un portefeuille en mode manuel.

- L'accès au marché secondaire pour revendre vos prêts avant leur échéance.

- Un tableau de bord clair pour suivre en temps réel vos rendements et la répartition de votre portefeuille.

Une plateforme devenue multi-actifs

On l'a dit en début d'article, depuis 2023 Mintos ne se limite plus au financement de prêts ! La plateforme s’est considérablement élargie et propose désormais :

- Des obligations : accessibles à partir de 50€, ce sont des titres à rendement fixe, adossés à des émetteurs sélectionnés. Elles sont réputées pour être un peu moins risquées et correspondent à des profils plus sécuritaires.

- Des portefeuilles d’ETF : ils sont gérés automatiquement selon votre profil de risque, pour une approche plus passive (pour rappel : un ETF réplique un fond indiciel précis, par exemple le S&P 500)

- De l’immobilier fractionné : pour vous permettre d’investir dans des biens locatifs à partir de 50 €, avec perception de loyers et potentiel de plus-value.

- Smart Cash : un compte pour faire fructifier vos liquidités sans risque jusqu'à 2%, plutôt que de laisser dormir votre argent sur un compte qui ne rémunère pas !

Cette diversification est fondamentale pour chaque investisseur et fait désormais de Mintos une plateforme d’investissement complète, où l’on peut combiner rendement, diversification et accessibilité, le tout depuis un seul compte ! Pratique si vous souhaitez simplifier vos investissements.

Les frais et conditions

Jetons un oeil sur les différents frais et conditions d'accès aux différents produits de Mintos :

Il faut d'abord savoir qu'il n'y aucun frais d’entrée ni de gestion sur les prêts.

Un exemple de frais possible concerne les ventes du marché secondaire et s'établissent environ à 0,85 %, ce qui reste très raisonnable. Tous les frais sont disponibles ici.

Concernant le minimum d’investissement, nous l'avons dit, il est de 50 € sur les prêts, les ETF, l’immobilier fractionné et de 1€ sur la fonctionnalité Smart Cash.

Ci-dessous un tableau récapitulatif des frais et conditions

Les avantages de Mintos (notre point de vue)

Mintos a beaucoup évolué depuis ses débuts, et c’est sans doute ce qui fait sa force aujourd’hui ! S'il fallait lister tous les avantages de la plateforme d'investissement, voici les 6 principaux points qui, selon nous, en font un acteur particulièrement intéressant pour les particuliers.

Des rendements attractifs

C'est le premier point à observer et à confirmer lorsqu'une plateforme propose des produits différenciants, et on ne peut pas dire qu'on est déçu en analysant les rendement de Mintos !

Ils tournent autour de 10 à 12 % en moyenne par an sur les prêts, ce qui est bien supérieur à la plupart des produits d’épargne traditionnels que vont vous proposer les banques classiques.

Alors évidemment c'est à mettre en perspective avec le niveau de risque qui pèse aussi sur ce type de placement, mais dans son marché, cela reste l’un des meilleurs couples rendement/risque du crowdlending.

Des revenus réguliers et passifs

Un autre atout qui découle de ces rendements généreux, c’est la capacité à générer des revenus réguliers. Les prêts remboursés mensuellement permettent de percevoir des intérêts chaque mois, sans avoir à intervenir activement, pratique !

De plus, la plateforme réinvestit automatiquement les montants remboursés, ce qui crée une sorte d'effet boule de neige (on parle d'effet composé) et transforme Mintos en source de revenu passif à moyen/long terme.

Une forte diversification

Le deuxième élément clé c'est la diversification possible avec Mintos. En fait, vous avez la capacité de construire un portefeuille très diversifié, ce qui est une des recommandations essentielles lorsqu'on veut investir de façon pragmatique.

Concrètement, via Mintos vous pouvez investir dans des centaines de prêts provenant de dizaines de pays et de sociétés de crédit différentes.

De surcroît, pour optimiser davantage cette diversification vous pouvez répartir votre capital entre plusieurs prêteurs, secteurs et devises, ce qui constitue une véritable force pour encore plus lisser le risque et éviter qu’un seul incident n’affecte tout votre portefeuille...

Une plateforme complète et intuitive

Du côté UX/UI, rien à redire : l’interface est moderne, claire et bien pensée et on y retrouve toutes les données clés : taux, durée, historique du prêteur, notation de risque, et performance du portefeuille.

Bref, vous avez une vue complète sur tous les indicateurs de base essentiels pour mener à bien votre stratégie d'investissement.

Le choix du mode de gestion est un vrai plus : il vous permet d’automatiser vos placements selon vos propres critères, une gestion semi-passive (Custom Loans) ou passive (Core Loans).

Une offre multi-actifs unique

C’est l’un des gros points positifs récents chez Mintos : la plateforme ne se limite plus au prêt !

On en a parlé précédemment, vous pouvez désormais investir dans :

- des obligations à rendement fixe,

- des portefeuilles d’ETF adaptés à votre profil de risque,

- et de l’immobilier fractionné.

- un compte rémunérateur (smart cash)

Un cadre réglementé

Mintos est réglementée par la FCMC (l’autorité des marchés financiers de Lettonie) et par l'UE dans le cadre de la MiFID. La plateforme détient donc une licence d’entreprise d’investissement européenne.

Alors qu'est-ce que ça implique dans les faits ? Étant donné que ce statut impose des obligations strictes en matière de transparence et de sécurité, il est évident que ça renforce la crédibilité de la plateforme !

Une transparence appréciable

Dernier point très intéressant et qui est vraiment gage de sérieux, Mintos note chaque société de prêt (loan originator) selon sa solidité financière et publie régulièrement des rapports sur les performances globales de ces mêmes sociétés.

Pourquoi c'est bien pour les investisseurs ? Parce que ces derniers peuvent ainsi consulter la notation de risque, l’historique de remboursement, et les statistiques détaillées avant d’investir.

Les limites à connaître

Comme tout placement à rendement élevé, Mintos peut comporter des risques si vous n'investissez pas prudemment. C’est une plateforme sérieuse et encadrée, mais il faut quand même comprendre ce que vous achetez réellement.

Le risque lié aux sociétés de crédit

Petit rappel : quand vous investissez sur Mintos, vous ne prêtez pas directement à un particulier, mais d'abord à travers une société de crédit locale (les fameux loan originator).

Il est possible que cette société fasse faillite ou rencontre des difficultés ! Et si c'est le cas, vous pouvez perdre une partie de votre capital.

C'est la raison pour laquelle Mintos attribue une note de fiabilité à chaque prêteur, pour que vous soyez au courant du risque qui pèse sur chacune de vos positions.

Le risque de liquidité

Les prêts ont une durée déterminée (souvent de 6 à 36 mois).

Il est bien évidemment possible de récupérer votre argent avant la fin, si tel est le cas il faut passer par le marché secondaire (ou marché gré à gré), c’est-à-dire revendre vos parts à d’autres investisseurs qui sont intéressés.

Mais ce problème est solutionné si vous passez par la solution Core Loans (gestion automatique) qui vous permet de faire un cash-out (récupérer votre argent) de façon instantané !

Mais attention : ce marché n’est pas toujours très actif, jouant donc sur la liquidité même de ce placement.

Le risque de mauvaise diversification

Dernier risque, et cette fois, il n'est pas inhérent à Mintos mais à votre expertise dans le crowdlending : même si la plateforme permet de diversifier, beaucoup d’investisseurs débutants font l’erreur de mal répartir leurs placements (par exemple, investir trop sur un seul prêteur ou pays)...

C'est là que les solutions de gestion semi-automatique Custom Loans et automatique Core Loans peuvent vous aider ! Même s'il reste capital de d'abord comprendre ce que l’on fait et de ne pas tout déléguer à l’algorithme.

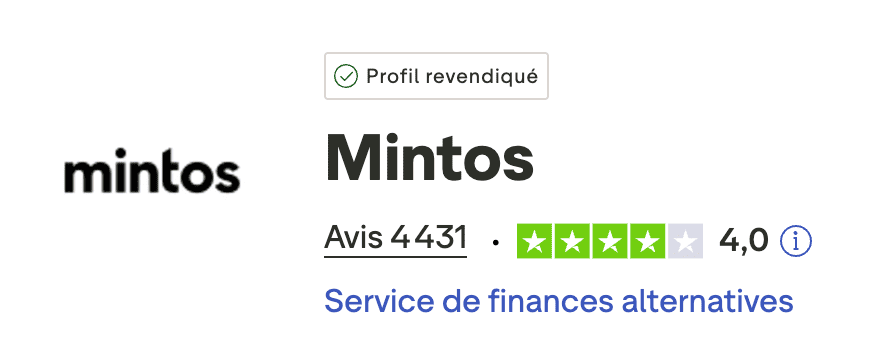

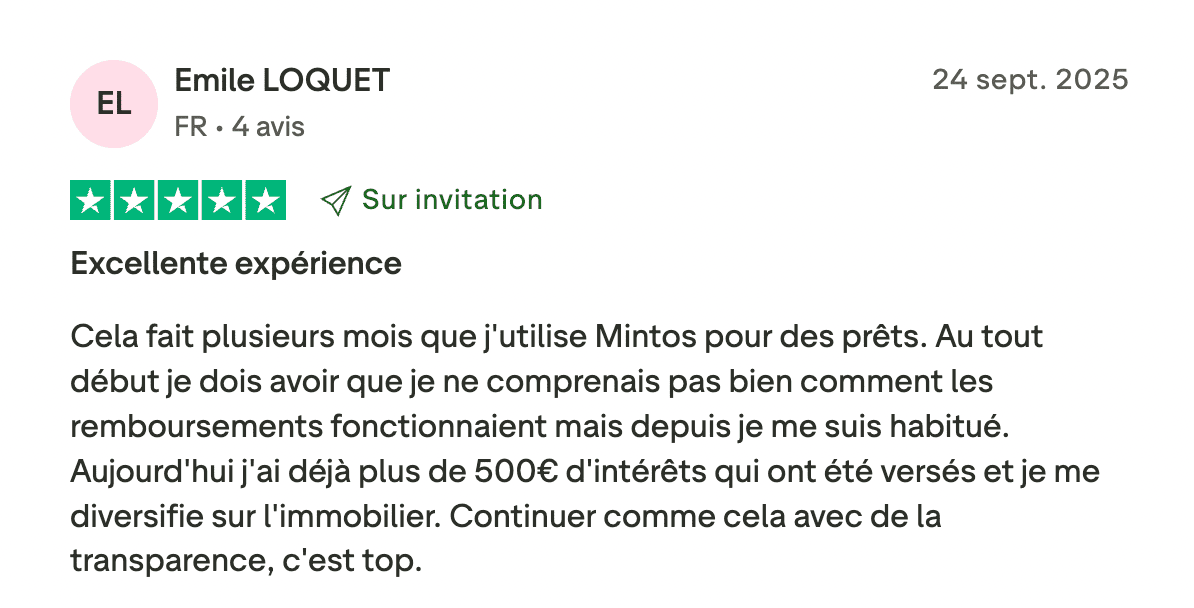

Les avis clients sur Mintos

"Facile à utiliser, avec des explications claires sur la façon dont votre argent est investi."

→ Comme ce commentaire le souligne, beaucoup d’utilisateurs apprécient la simplicité de la plateforme et les informations pédagogiques qui expliquent clairement où va leur argent.

"J’investis chez eux depuis avant le Covid et je n’ai jamais eu de problème pour retirer mon argent. J’ai retiré environ 2 000 €, et les fonds sont toujours arrivés sous deux jours."

→ Plusieurs investisseurs saluent la rapidité des retraits et la fiabilité du service, même sur plusieurs années d’utilisation.

"Bonne expérience avec leur plateforme de prêts P2P. Maintenant qu’ils se développent dans les ETF et les obligations, j’ai l’impression que la société devient encore plus solide."

→ De nouveaux investisseurs se disent confiants face à l’élargissement de l’offre Mintos (ETF, obligations, immobilier) et la plupart le perçoivent comme un signe de maturité et de stabilité.

En les lisant, on souligne l’accessibilité, la diversification et les rendements intéressants.

Les quelques critiques existantes portent essentiellement sur la sélection des originators, la fréquence des défauts sur certains prêts (ce qui est normal et souligné par Mintos) et la fluidité du marché secondaire ou des retraits.

Les conseils pour bien débuter sur Mintos

Entrer dans l’univers du crowdlending via Mintos est accessible à tous, mais comme pour chaque investissement, il y a mille et une façons de procéder et choisir la bonne méthode vous évitera des erreurs très coûteuses sur le long terme.

1. Créez votre compte et vérifiez votre identité

- Rendez-vous sur mintos.com et créez un compte investisseur.

- Vérifiez votre identité (KYC) : il vous faudra votre carte d’identité, un justificatif de domicile, et effectuer un selfie.

- Vous aurez ensuite accès à votre tableau de bord et à l’espace de dépôt.

2. Commencez petit, mais diversifié

L'idée c'est de ne pas accélérer trop fort dès le début, vous voulez comprendre comment ça marche et appréhender la plateforme correctement.

Vous pouvez débuter avec un montant test, par exemple 100 à 500 €, pour bien saisir le fonctionnement sans s'infliger de risque majeur.

Idéalement il faudrait :

- Répartir vos placements sur au moins 10 à 20 prêts différents, dans plusieurs pays et via plusieurs prêteurs (“loan originators”).

- Éviter de tout placer sur un seul type de prêt ou un seul prêteur, même s’il affiche un rendement attractif.

Démarrer avec du solide ! Privilégiez les prêteurs notés A ou B sur Mintos, vous ne risquez pas de perdre votre capital.

3. Configurez votre portefeuille avec attention

La plateforme propose trois modes d’investissement, selon le degré d’autonomie que vous souhaitez :

- Core Loans : un portefeuille automatisé clé en main, qui commence à faire fructifier votre argent dès le premier jour, sans que vous ayez à gérer quoi que ce soit.

- Custom Loans : un portefeuille semi-automatisé personnalisé, où vous définissez vos propres critères (pays, taux, durée, notation des prêteurs). Il demande un peu plus de temps et d’expérience, mais offre plus de contrôle.

- Sélection manuelle : la possibilité de choisir vous-même vos investissements parmi la vaste sélection de prêts disponibles sur la plateforme, pour ceux qui souhaitent une approche plus active.

4. Comprenez les types de produits disponibles

Avant d’investir, prenez le temps de bien comprendre les différences entre chaque produit et surtout... les risques associés !

Les nuances à bien connaître :

- Prêts P2P classiques : rendement élevé mais risque de défaut.

- Obligations : rendement fixe, durée plus longue, risque modéré.

- ETF Mintos Core : portefeuille diversifié, rendement plus stable.

- Immobilier fractionné : investissement dans des biens locatifs, moins liquide mais tangible.

Si vous ne savez pas ou débuter, on vous recommande de la jouer sécurité, donc de commencer avec les prêts et obligations avant de tester les ETF ou l’immobilier ou les erreurs sont plus communes chez les débutants.

5. Ma checklist pour bien débuter sur Mintos

6. Surveillez, ajustez et apprenez

Enfin, sur Mintos vous devez, dans un souci d'optimisation, surveillez vos placements :

- Consultez vos revenus et retards de paiement chaque mois.

- N'hésitez pas à ajuster votre portefeuille si la configuration ne vous donne pas assez de liberté ou si, à l'inverse, vous souhaitez déléguer la gestion.

- Suivez les news de Mintos ! Changements de réglementation, nouveaux produits… Il y a sans doute des actualités ou informations clés à prendre en compte pour ajuster votre portefeuille.

La récupération du capital investi nʼest pas garantie.

Les rendements passés ne garantissent pas les performances et résultats futurs.

Article sponsorisé rédigé en collaboration avec Mintos.

Mintos s’impose aujourd’hui comme l’une des plateformes de crowdlending les plus complètes d’Europe ! Accessible, bien pensée et désormais multi-produits (prêts, obligations, ETF, immobilier fractionné), vous allez bénéficier d'une expérience d’investissement diversifiée sans exiger de gros capitaux de départ. Mais comme toujours en investissement, il reste indispensable d’investir avec discernement, de bien comprendre la mécanique des prêts et d’éviter de se laisser aveugler par les rendements affichés ! Prêts à vous lancer ?

Découvrez nos autres articles :

- Notre avis complet sur Freedom24 : faut-il investir avec ?